来源:巴伦周刊(ID:barronschina)

注:本文于2024年5月19日在《巴伦周刊》首发刊登,可点击链接查看原文章:《投资估值的三重境界》。为方便投资者阅读,我们增加了序言与摘要分享给大家。

投资估值的三重境界

东方马拉松投资管理有限公司

董事长 钟兆民

序言

正如纽约大学金融学教授阿斯瓦斯·达莫达兰所说,“估值是一切投资决策的灵魂”。

根据我们的原创研究与实践总结,我们认为估值有三重境界。

第一重境界:“看山是山”——静态估值如何更精准:真理越辩越明,估值越校越准;

第二重境界:“看山不是山”——动态估值什么更重要:长期而言精准估值又不是最重要的,长期投资的圣杯是:宁可贵一点也要买最优秀的公司;

第三重境界:“看山还是山”——坚守投资本质最重要,我们认为投资估值的最高境界是不估值,犹如武学的最高境界是“无招胜有招”。

在投资实践中,估值的重要程度不言而喻。纽约大学斯特恩商学院金融学教授阿斯瓦斯·达莫达兰对此有一个经典的表述,他认为“估值是一切投资决策的灵魂”(Valuation is at the Heart of Any Investment Decisions)。价值投资实践的外部环境千变万化,但其理念却源自一个通俗易懂的常识——投资跟其他商业交易一样,永远要买得物超所值。引用巴菲特的名言:“你付出的是价格,得到的是价值”,因此,如果知道一家公司的价值几何,投资决策也就不难做出决定了。

然而,从分分秒秒都在变动的股票价格来看,股票投资者对于定量估值的争议和分歧要远大于定性因素。估值作为投资活动中最为关键的环节,很大程度决定着投资决策的质量和成败。

经过多年的投资实战,我们对于估值的原创思考可以提炼为三重境界,这三重境界恰似禅宗对人生境界的比喻:“看山是山;看山不是山;看山还是山”。在此,我们对这三重境界做简要分享,希望能对投资者在估值探索和实践中有所启示。

正文:

第一重境界:“看山是山”——静态估值如何更精准:真理越辩越明,估值越校越准

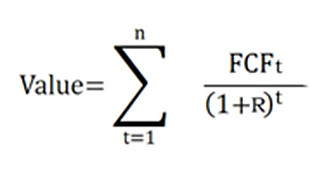

作为价值投资的践行者,我们认为现金流折现法(Discounted Cash Flow,DCF)是逻辑最为严密的估值方法(如图1)。理论上,如果知道一家公司未来所有的现金流,在给定折现率的情况下,公司的价值就可以精准地算出,例如债券的定价。

图1:投资的价值——未来自由现金流折现之和

备注:Value=绝对价值; t=时间; n=第n年; FCF=自由现金流; R=折现率

然而,在实操过程中,DCF的应用可谓困难重重。一方面,基于定性基础的现金流预测从纵向来看,势必随着时间的推移,可靠程度逐渐降低;从横向来看,不同行业、不同阶段的企业现金流可靠程度也不同;另一方面,现金流的折现率也会受主观及客观因素的影响,导致估值差异巨大。

对于DCF估值方法在实践应用中的不足,我们团队采用“多维多人估值校验”进行弥补。“多维”是指“1+N”,即DCF加上其他不同估值方法的估值校验;“多人”是指对标的认知相当的研究员与投资经理之间、投资经理与投资经理之间的估值校验。

我们认为不同维度下的估值偏离度过大时往往蕴含着机会,也隐藏着风险。当估值偏离度正负超过阈值时,我们要求团队相互讨论、相互校验,查找原因,修订估值,希望改进和提高估值的准确性。在个人估值数据、团队其他同事的估值数据及股票市场市值三组数据之间反复校验,发现重大差异,弥合重大差异。真相和本质只有一个,发现差异、探究原因是寻求真相和本质的起点。

经过这样多种方法交叉验证、多位成员交叉验证,在估值公式的科学原理正确的前提下,通过反复估算实践,就会越来越准。正如我的一位有木匠工作经验的朋友的说法:“活干多了,自有分寸”。

第二重境界:“看山不是山”——动态估值什么更重要:长期而言,精准估值又不是最重要的。长期投资的圣杯是:宁可贵一点也要买最优秀的公司

在短期静态的维度,定量估值对投资结果的影响要大于定性分析,但在长期动态的维度,两者的权重会发生显著的变化。因为在动态的维度,时间因素驱动的复利效应在起作用,最终的结果是时间越长,初始成本对最终收益率的影响越小。

由于人们往往会高估短期因素的影响,而忽略长期因素的影响,因此,静态估值与动态估值的本质区别并不为众人所知。巴菲特几十年的投资生涯中,投资模式有过一次明显的转变,即从“捡烟蒂”到“投资伟大公司”的转变。巴菲特称在芒格的影响下,自己从猿猴进化到了人类,可见从把握定量到把握定性的变化,对掀开投资的上限天花板产生了不可估量的影响。

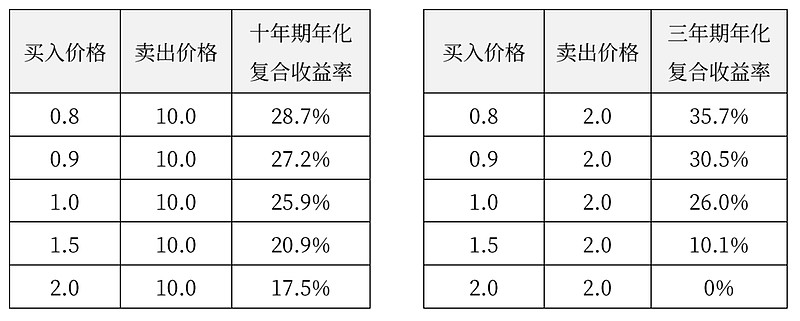

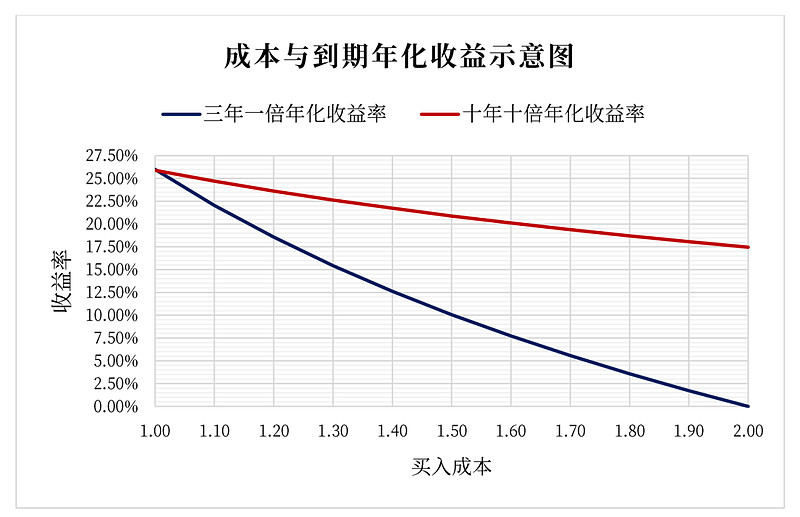

就动态估值来说,投资的圣杯是宁可贵一点也要买最好的公司。对此,东方马拉松团队有一个原创性的数学原理证明:以一只“十年十倍”股和一只“三年一倍”股的买入成本与年化收益为例(如图2),如果都以成本1买入,两者的到期年复合收益率分别为25.9%与26.0%,收益率基本一致。但当二者均以高于成本价格买入时,投资结果却大为不同。例如,对于十年十倍股来说,如果买贵了50%,意味着年化收益从25.9%仅仅下降到20.9%;如果买贵了一倍,意味着年化收益从25.9%下降到17.5%。因此,即使买贵了一倍,如果能选对公司,也会拥有一个令人满意的投资结果。相比之下,对于三年一倍股来说,如果买贵了50%,意味着年化收益从26.0%下降到10.1%;如果买贵了一倍,意味着收益变为0。可见,时间越长,投资成本对最终收益率的影响越小;时间越短,投资成本对最终收益率的影响越大。

图 2:“十年十倍”股和“三年一倍”股的买入成本与年化收益对比

图 3:成本与到期年化收益示意图

第三重境界:“看山还是山”——坚守投资本质最重要。我们认为投资估值的最高境界是不估值,犹如武学的最高境界是“无招胜有招”。

投资研究也有渐修和顿悟之分!投资的本质就是做优秀公司的股东,股东的本分是坐等分红和判断公司管理层是否理性经营和决策,而不是根据估值高低经常做买卖交易。

首先,我们认为估值的最高境界是不估值,犹如武学的最高境界是“无招胜有招”。

"无招胜有招"的概念在金庸的《笑傲江湖》中有详细的描述。风清扬对令狐冲说:“学招时要活学,使招时要活使。倘若拘泥不化,便练熟了几千万手绝招,遇上了真正高手,终究还是给人家破得干干净净。活学活使,只是第一步。”他向令狐冲打一个比喻:要切肉,就需要有肉摆在面前;要砍柴,总得有柴可砍;对手要破你招,你总得有招给别人破。当你无招的时候,对方就蒙了。在《倚天屠龙记》里,张三丰向张无忌传授“太极剑法”,最高境界即为所见剑招尽数忘记,心无拘囿,如行云流水,任意为之,这其实就是“无剑胜有剑”的剑术至高境界。同理我们认为投资的最高境界也是“无招胜有招”,估值的最高境界是不估值。

其次,再让我们看看投资大师们如何看待估值的。巴菲特在《2022年致股东的信》中分享了伯克希尔·哈撒韦成功的秘密,他详细回顾分析了可口可乐及美国运通这两笔投资:(1)可口可乐,1994年完成购入,成本约13亿美元,目前市值约250亿美元,每年分红从7500万美元增长至7.04亿美元;(2)美国运通,1995年完成购入,成本约13亿美元,目前市值约220亿美元,每年分红从4100万美元增长至3.02亿美元。在持有年限长达30年的过程中,可口可乐与美国运通的股价当然也有高估和低估,但巴菲特始终一股没卖,在《2023年致股东的信》中,他再次强调可口可乐和美国运通是计划永久持有的。

同样,一位投资专家曾经在公开场合分享了一则他向芒格请教投资的故事,对我们理解投资的极限大有裨益。他的问题是:“我投了非常棒的公司,但是基金到期了怎么办?”芒格说:“如果你投资了一家伟大的公司,就像Costco一样,那么我的退出策略是:永远不要卖出”。

第三:先贤查理·芒格认为,投资是生活的一个分支。我们都知道生活中“物以稀为贵”的常识,与“物以稀为贵”对应的可以是“人以殊为尊”——由于生物学的遗传和变异,创造了神圣而又多样性的人类,我们大部分人都是普通人,而有些人则是天赋异禀,出类拔萃。

对于竞争性、创新性行业,投资的关键就是投人。目前全球资本市场市值最大的几家公司,大多数是由杰出的企业家带领团队创造出来的。我们相信比尔盖茨创办微软、乔布斯创办苹果的时候,可能他们本人也无法预测到企业能发展到现在的高度;同样马化腾创办腾讯、任正非创办华为的时候,可能也一样无法预测到企业扩张到现在的规模;日本投资人孙正义早早就发现马云的商业天赋,投资阿里巴巴可以说是业内最经典的成功案例之一。如果跟踪研究这些优秀的创业者,还是能较早发现他们与众不同、出类拔萃的特质,假如有幸投资了他们创办的企业,超额回报是巨大的。这样的超额回报一定不是靠估值的定量分析能获得的。

佛教经典《金刚经》有“无所住而生其心”的教义,鼓励人们超越物质和形式的限制,寻找更深的内在意义。在投资中应用这一思想,意味着超越传统的财务估值方法,探寻企业的根本价值和持久潜力,这包括考虑企业家精神和公司的创新能力、品牌价值、市场地位、管理团队的素质,以及公司的可持续发展策略等,而不仅仅是估值。

返璞归真,化繁为简,正如曾国藩所言:天下致拙胜天下致巧。我们认为长期投资的本质是做股东,股东的本分是坐等分红,以及分析管理层是否理性经营和决策,除此之外,若还总想赚取股票的差价,难免有贪心和无知之嫌疑。真正的长期投资,就要像拥有稀缺的城堡房产、稀缺的古董名画一样,长期持有稀缺公司的股份,无问波动,无问西东!

投资是一场马拉松式修行,我们从反复校验、追求静态估值的精准,到理解长期而言精准并没有那么重要,再到感悟估值本身也不重要了,估值的高境界是不估值,犹如武学的“无招胜有招”。

一路走来,一路磨练,我们锲而不舍地研修投资和估值,偶有感悟,码字成文,希望和同道人分享,一起学习、一起渐修、以期顿悟,共同体验投资与人生的无穷乐趣!

后记:本文是我们投资研究团队三十多年实践和思考的结晶,公司的合伙人温志飞先生、孔鹏先生和陆江川博士和我们的朋友杨小龙博士参与本文撰写和修订工作,贡献了宝贵思考和建议,深表感谢。

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。

经过二十年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。

东方马拉松投资是一家开放式、国际化、平台化战略的资产管理公司,拥有多产品、多策略和多位不同风格的投资经理。

三地办公:公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。

公司核心投资研究团队人员具备二十年以上的专业经验,为投资者提供长期的专业投资服务。