这一次,可能会成为未来很多人后悔没有加仓的日子。

7月中旬以来存量房贷利率下降的消息终于落地,央行和金管总局分别下发通知,首套个人住房贷款可以申请置换存量贷款。看上去是救房地产,但实际是利好整个经济内循环,这也是一直以来期盼的真正考虑“民生”的正策,实体经济和资本市场的反转已基本奠定。

当下最阻碍经济发展的是内需,虽然一直在强调要扩大内需,但是喊归喊,有人动吗?除了部分城市偶尔发点消费券,看着惠利于民,实际消费量没有太大变化,甚至各种餐饮、旅游消费券都不用抢,对于消费券的最终成效没有任何报道,说明发券的形式已经骗不到消费者了。

此次的存量房贷利率下降为什么会成为各市场的反转信号?

1.房贷支出减少,相当于直接发钱,手里的钱多了,自然有更强的消费水平。各机构预计存量按揭利率平均降幅为0.8%,每100万元、25年期的房贷利息支出每年可减少超5000元,消费的意愿增强,实体经济就能活起来,企业产值与效益扩大,资本市场价格也会随之反应;

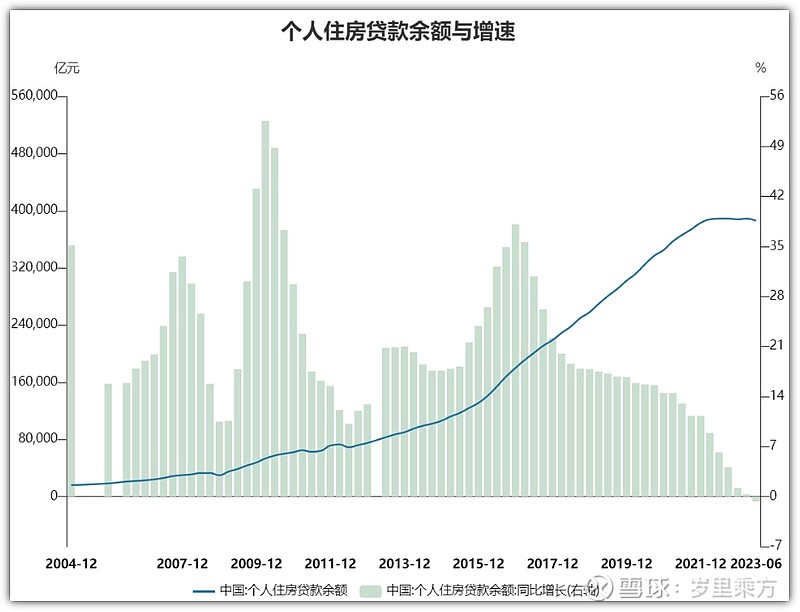

2.房地产存量余额非常庞大,且开始了负增长。截止到20230630,存量房贷余额为38.6万亿,假设按去年年末首套房贷款占比81.9%计算,那么首年的房贷支出将减少2529亿元,这个资金是实打实的落到群众的手中,如此庞大的资金无论是到消费市场还是资本市场,都是有极强的激活作用,而且在未来十几年都有源源不断的资金流入。

3.千万房贷住户,是有较强经济基础的一批人,无论是消费理念还是投资观念都更加开放,能顺应正策的意愿刺激消费和资本市场。

依靠房地产市场粗犷发展的时代已经过去了,住房贷款的负增长就是证明,任何市场都是这个规律,融资规模不增加产业本身就是在萎缩。所以,只有依靠消费激活经济,消费促进科技创新,形成新的产业经济链,存量房贷利率下降是一个非常好的选择,虽然短期看似银行让利,但也是银行不得不选择的一条路,银行的主要收益率来源贷款收益,现在的贷款余额在不断缩减,很多人排期还贷,而存款却在不断增加,让利未来的利息支出,也是让住户降低提前还贷的意愿,维护银行长期收益的稳定。

今晚还有一个“民生”正策,子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元;赡养老人专项附加扣除标准,由每月2000元提高到3000元。简直就是跟存量房贷利率无缝衔接,齐头并进,家庭住户支出三大头:房贷、子女养育、老人赡养,三项支出间接减少,腾出的资金都是直接落地自身账户,而且这部分群体是财富累计的主力军,消费支出有了,经济基本面有了支持,那么接下来就是如何引导入市,总不可能让这块资金有流回银行存款。

在这两个组合措施的支持下,人民币汇率开始回升,大概率可以确认长线级别的汇率维稳甚至开始走强的信号。汇率高低代表了我们的资产价值与涨跌空间,正策信号确认了,未来的每一步将跟随经济的反转同步,资本市场亦如此。相信这一次是扭转消费的关键一步,也是经济正式反转的开始!

#消费# #减税降费利好哪些策略和产品?# #源于科创更加成长,投资科创板再添优质新选择# $上证指数(SH000001)$ $房地产(CSI931775)$ $消费ETF(SZ159928)$