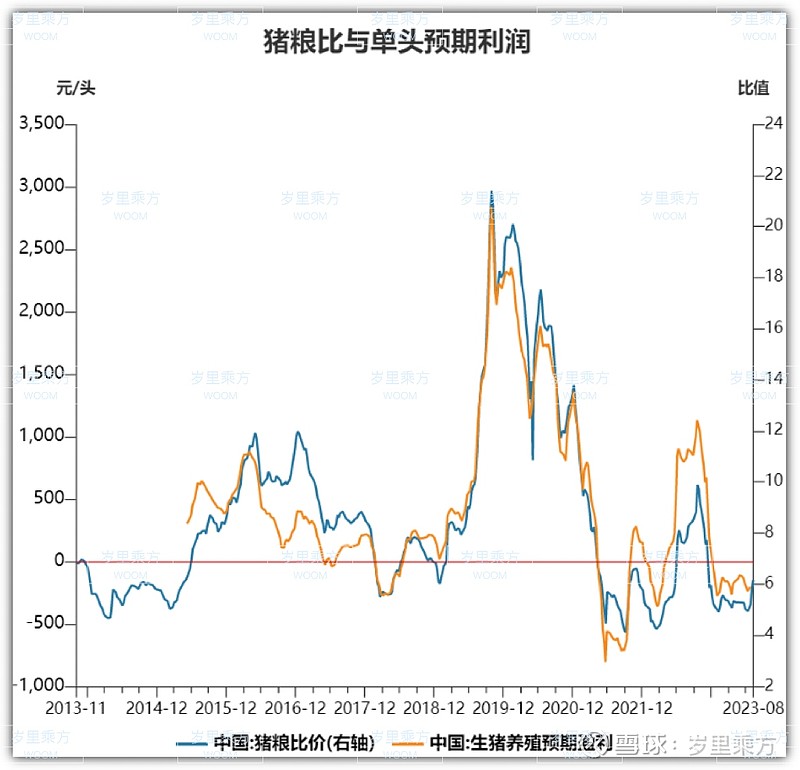

今年1月以来,猪企预期盈利一直处于亏损状态,从单头猪亏损40元到当前亏损200元左右,历史亏损期分别有2018.2-2018.7、2021.5-2021-10、2022.1-2022.5,基本维持5月左右进入盈利期,而今年持续了7个月,期间的猪粮比分别跌破6:1、5:1进入二级、一级预警,猪粮比与各级预警的关系如何?

首先,猪粮比是猪价与主要玉米饲料的比重,即售价与成本比,比例越高利润越高,6:1是猪企的盈亏平衡点

一级预警:跌破5:1,启动临时收储工作

二级预警:连续三周处于6:1-5:1,考虑收储工作

三级预警:跌破6:1,暂不启动收储工作

2023年7月3日,猪粮比处于过度下跌至一级预警区间,有关部门研究启动年内第二批中央冻猪肉储备收储工作,猪价迎来阶段性上涨,截止8.11猪粮比突破至6.16,达到盈亏平衡点,预计生猪即将进入盈利期。

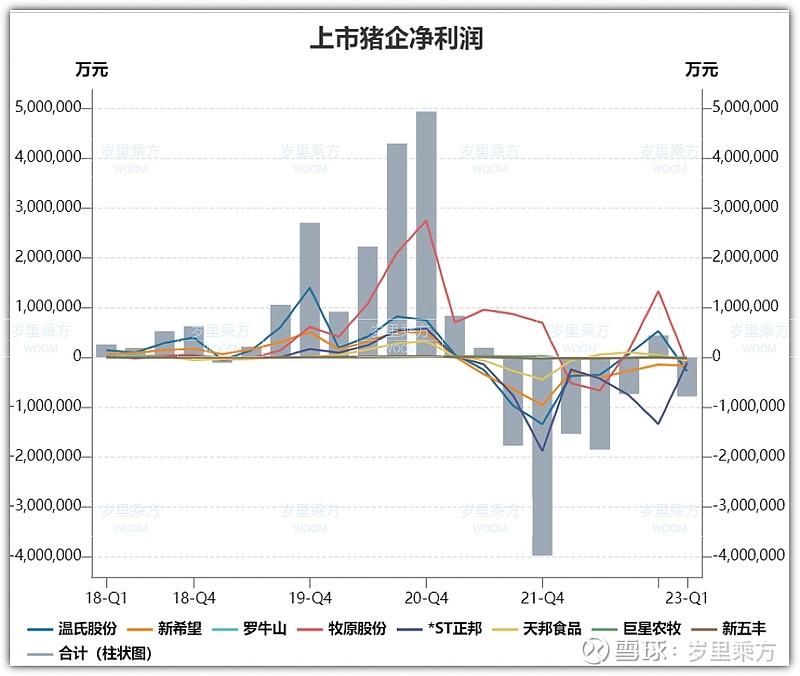

以上市猪企近几年的净利润来看,最近两年一直处于亏损状态,上半年由于猪价维持低位,依旧处于亏损状态,行业接近重整边缘,若继续处于此种亏损局面,对于中小规模猪企来说是很难承受的,将会面临现金流枯竭,低价抛售行业混乱。

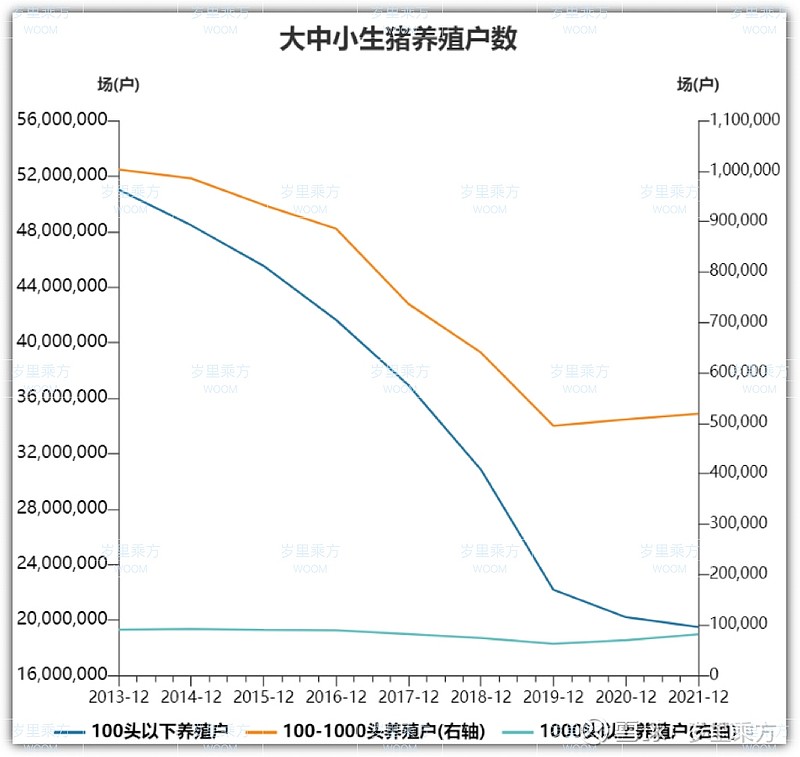

好在近几年,小规模生猪养殖户数不断减少,逐渐集中在中大规模养殖户,对于小规模养殖户来说,无法抵御长期亏损,容易面临破产低价抛售,而生猪养猪集中于中大规模养殖户,对于猪肉的定价权会更高,不容易造成价格混乱局面,在今年长达7月的亏损期,相信大部分小规模养殖户已难以抵御大概率选择售卖资产,中等规模的猪企等待价格回升及时解套缩小规模,生猪存栏量有望在下半年缩减,也意味着未来猪价回升后养猪产业会更加集中在头部企业,无论是猪价稳定还是企业利润都有巨大的推动意义。

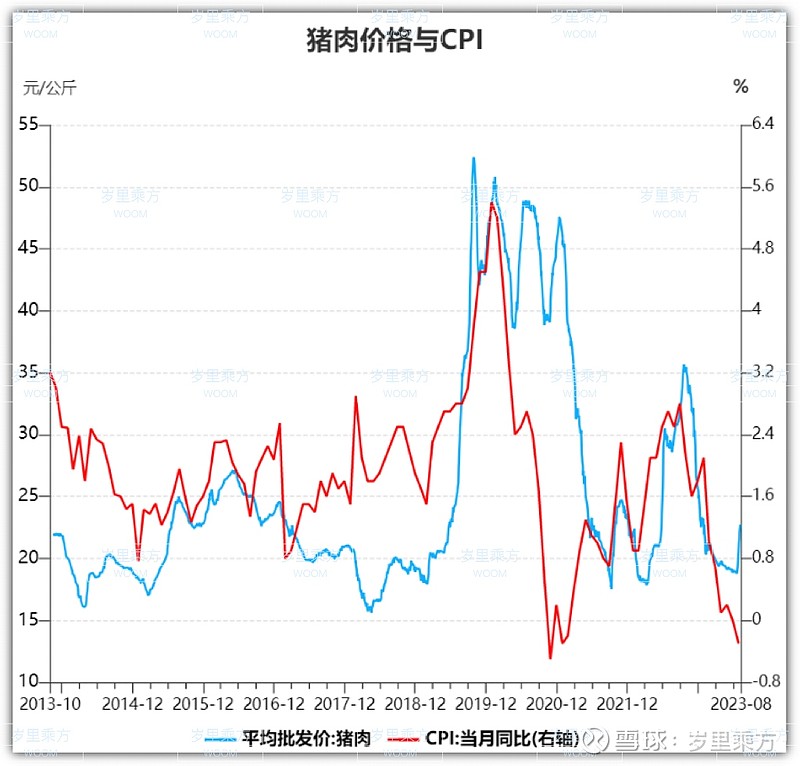

除去猪的自然发展周期因素,7月的CPI数据也有极强的支撑作用,此次为2020年末以来首次出现负增长,历史的猪肉价格变化与CPI变化基本一致。CPI是国内通胀率的主要体现,在疫情期间由于生产物流要素导致物价上升所以需要稳物价,把CPI逐步控制下来,当下的CPI按发展需要应该稳步上升,而不是萎缩,在经济增长阶段,资产价值的增长、货币增发会带着CPI增长,而7月的CPI数据为-0.3%,同期猪价小幅回升,如果猪价再下跌,那么CPI数据会弱,负CPI增长与目前的消费降级相呼应,消费意愿弱,消费价格很难上升。如果CPI持续走弱容易引发滞涨,倒推资产容易丧失增长价值甚至萎缩,所以CPI的负增长对猪肉价格有极大的支持作用,未来需要提升一定的通胀率,那么猪肉价格的上升具备充分的理由。

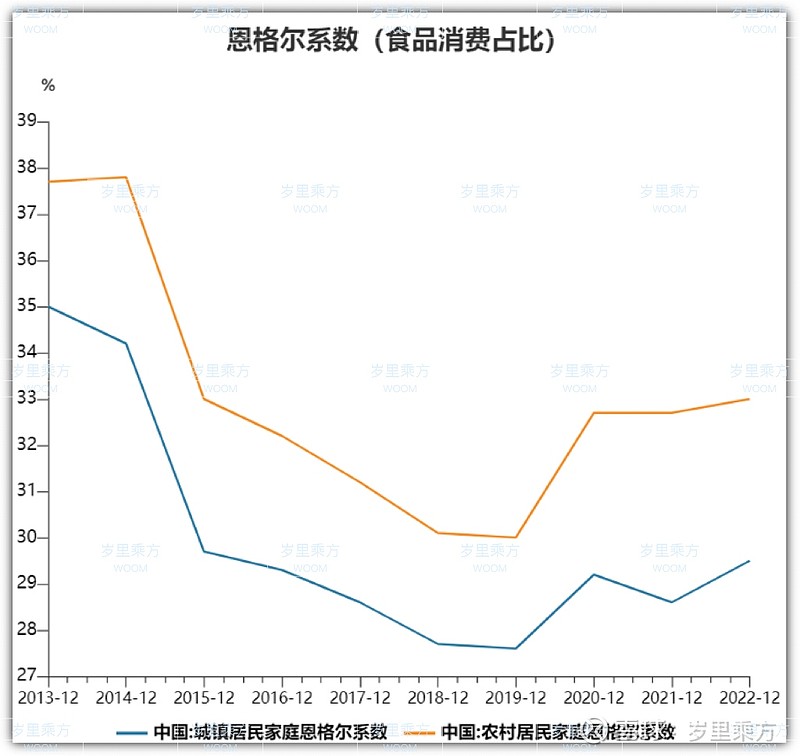

物价难以上涨或者说无法上涨,归根结底是居民收入增速较慢,且今年破天慌的失业率,恩格尔系数偏高,生活幸福感减弱。一个很直观的感受是,明明物价不高,但为什么还是会有如此高的支出占比。如果回到10年前,猪肉批发价涨到20,我们会归于通胀因素,觉得是因为手里的钱不值钱,说明大家感受到了经济增长,而10年后的今天猪肉价格在20附近,我们日常消费的感受依旧是钱不值钱,但并没有实质性的发现物价增长了多少,恩格尔系数走高导致猪肉不得已得控制在这个价格。按经济增长规律来看,猪肉价格涨到25-30我们也会觉得正常,毕竟十年前猪价也只有20,现在如果涨了会归于经济增长、收入增加通胀原因,问题是现在价格既没有涨,支出占比也偏高,所以猪价现在的受恩格尔系数压制,随时等待CPI的拉动。

居民幸福感指数有极大的提升空间,至少要达到疫情前的水平,食无忧了,那么其他的消费将更加活跃,食品的价格也有增长的底气。市场越差,那么食品、能源类的资产机会价值更高,一旦市场经济效应起来,这类资产价值会被动拉升,未来CPI反弹的预期开始走强,猪肉价格已经有了上升底气。

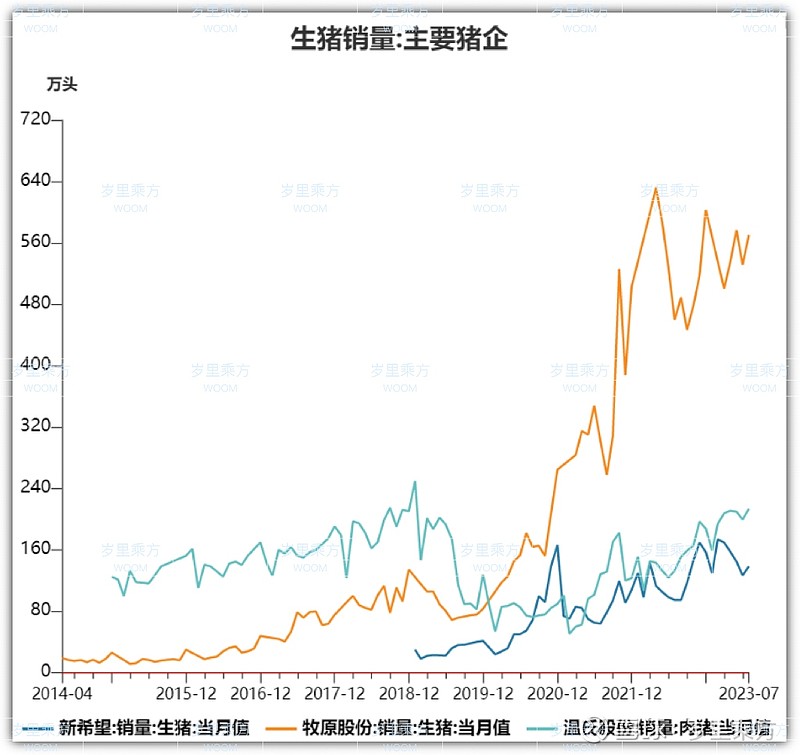

7月生猪销量也开始增加,在量价齐升的情况下,猪企的业绩反弹空间已打开,恰逢市场走弱,猪肉是极具性价比的避险之地。

#沪深交易所研究活跃市场新举措# #猪肉# #猪周期# $牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$