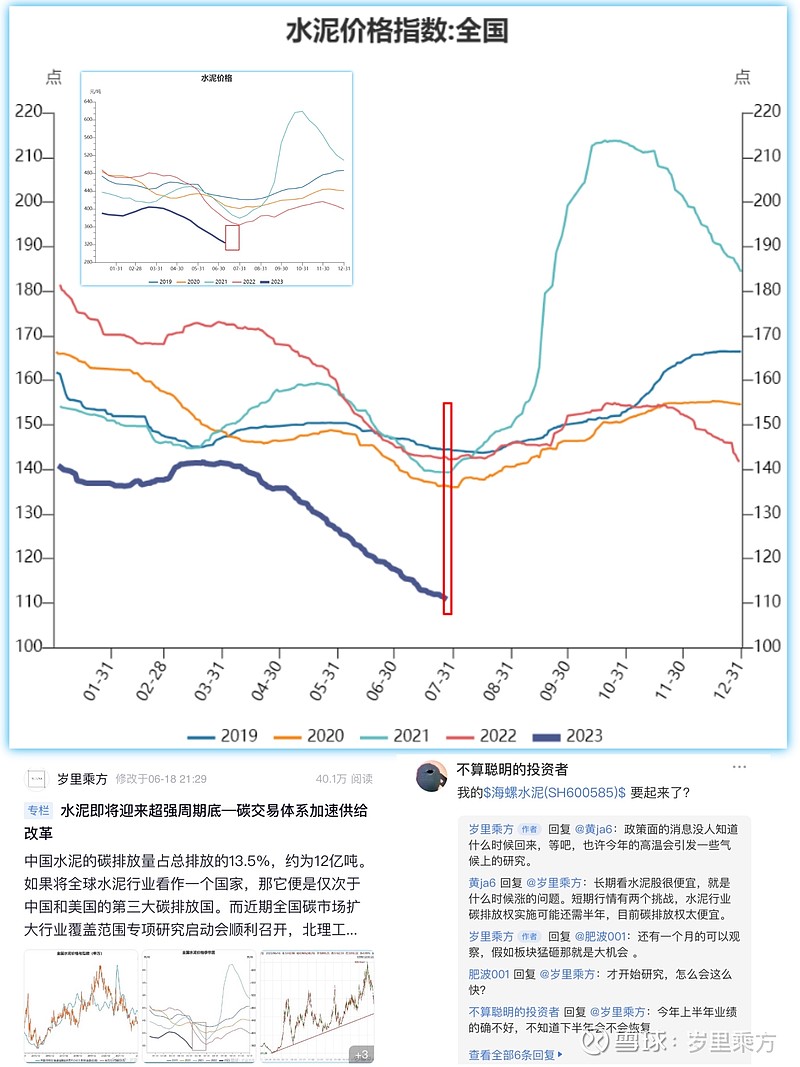

水泥板块正如6.18谈及的周期底临近,恰逢6、7月暴雨水泥库存增加,水泥价格继续下降,情绪宣泄到了极致,于7月下旬触底反弹,而房地产方面的一些政策带动建筑材料拉升,水泥板块开始周期反转。

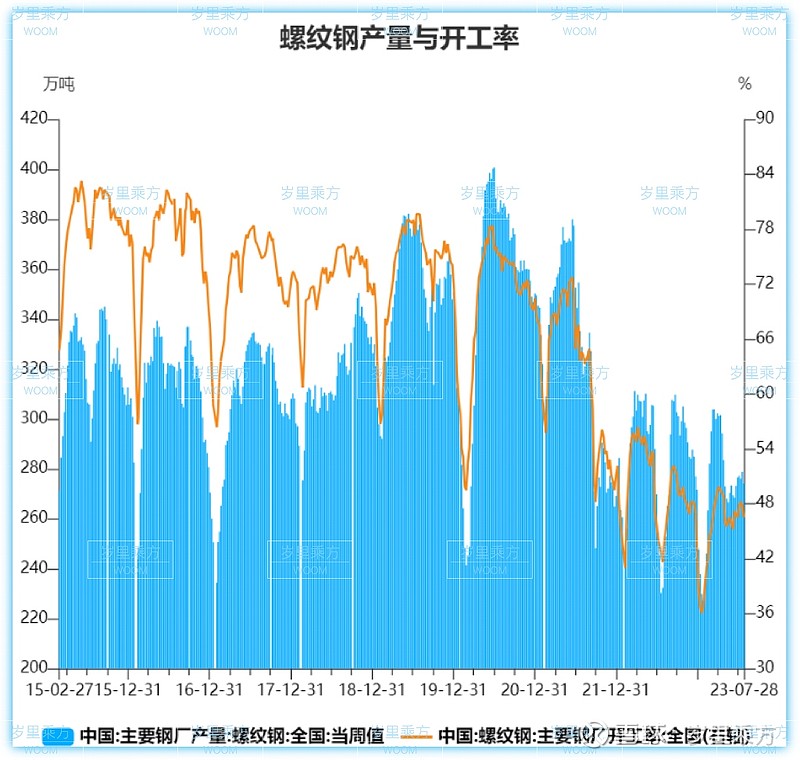

这一次金融权重集体拉升,同时也将钢铁板块带动起来了,而通过观察目前钢铁的产、销、库存及价格情况,跟水泥一样逐渐走出了周期底。

对于上游材料企业来说,材料的价格决定了企业的利润空间,申万钢铁指数与钢材价格基本一致,以螺纹钢为例:

目前的螺纹钢价格已处于上一轮上涨周期的底部,下探空间很小,价格回升就看内外需求的强度了。

2016-2019年钢企去产能后,钢铁产量得到控制,价格趋于稳定并于2020-2021走出翻倍行情,同时近几年受疫情的影响,钢铁的产能实际还在缩小,开工率也在减少,此时的格的弹性非常强,一旦市场需求恢复,产能与产量同时放量,势必会刺激价格回升。

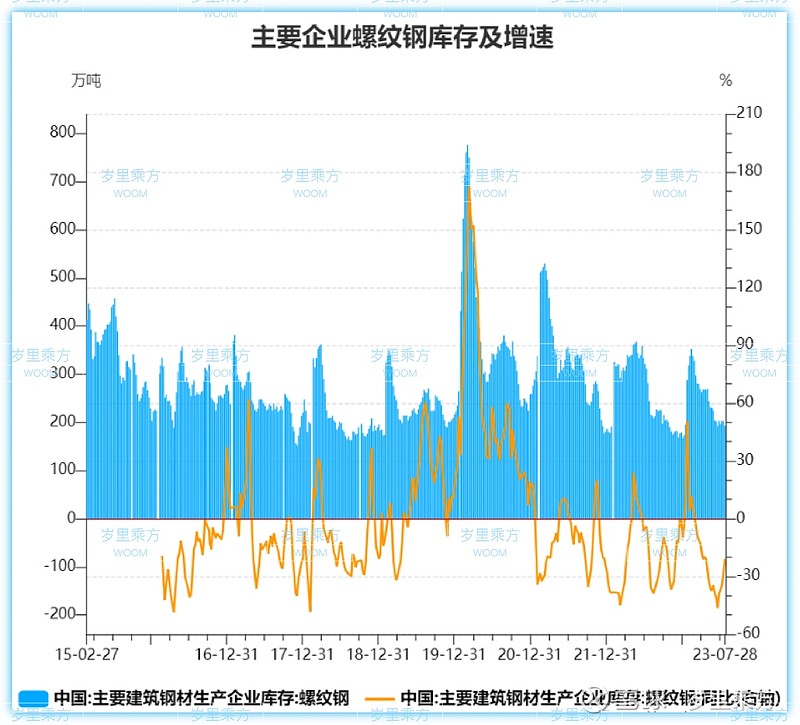

从当前螺纹钢库存来看,今年的库存基本都同比递减,雨季逐渐结束后,库存会释放出一部分,钢材价格具备韧性。

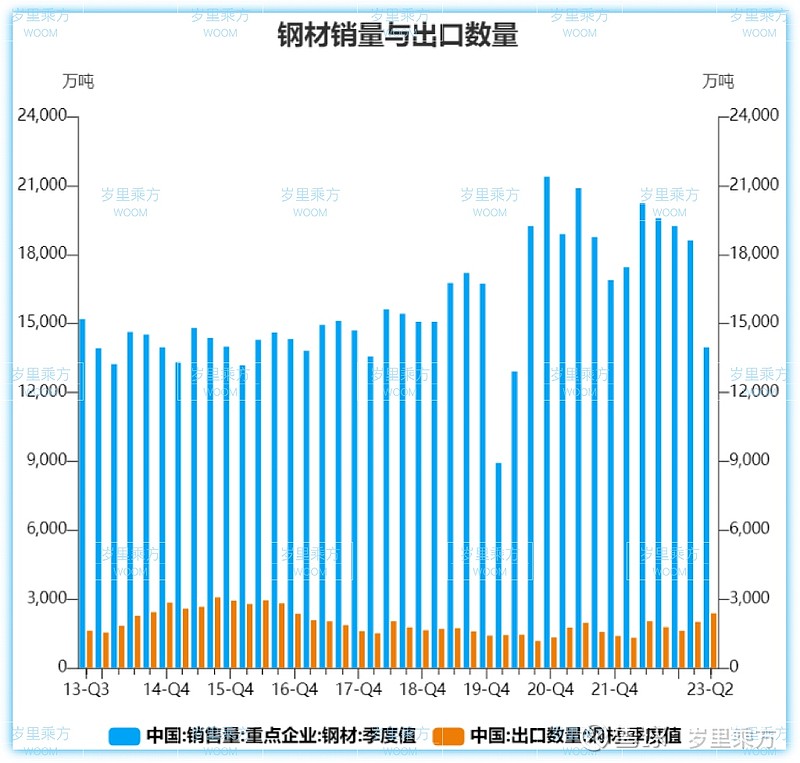

今年的钢材销量并不太理想,与目前经济状况一致,内需不足,本次会议定调要增加内需,周末证监会、发改委等有关部门再次提出“抓紧推动消费基础设施等新类型公募REITs项目落地”,下半年的工期会加速完成。而在出口方面,今年的钢材出口数量创了近几年新高,有望达到2015/2016年的水平。

在观察各家上市钢企的信息时,发现不少钢企股东户数大幅下降,持股集中度极高且大部分是机构,整体的股东中位数相对较低,基本没有什么拉升压力。

钢铁的目前已处在自然周期底部区域,有反转迹象,国内需求在下半年开始放量,期待消费政策落地助力一把。

#活跃资本市场!证券板块领涨# #楼市再迎利好,建材持续走强# #钢铁# $钢铁(BK0012)$ $建筑材料(BK0015)$ $水泥概念(BK0608)$