11月21日,中船科技发行股份购买海鹰集团100%股权的交易被并购重组委否决,成为今年继中体产业、兰太实业后第三宗被否的央企上市公司并购交易。

中船科技是原“南船”(中国船舶工业集团有限公司)下属的上市公司。11月26日南北船合并后,成为新成立的中国船舶集团下属的上市公司。主要业务系为船舶、机械、建筑、市政、环保、水工等行业提供工程设计、勘察、咨询及监理、工程总承包、土地整理服务等。

本次交易系大股东资产注入,中船科技拟向控股股东及其关联方发行股份,购买其持有的海鹰集团100%股权。海鹰集团主要从事水声探测装备和各类电子设备的研制、生产和销售,具体产品包括水声探测装备等军品领域产品和海洋监测仪器设备、医疗超声诊疗设备、机电设备等民品领域产品,业务类型丰富,领域覆盖军、民品,其产品、技术均在市场上有一定规模与优势。

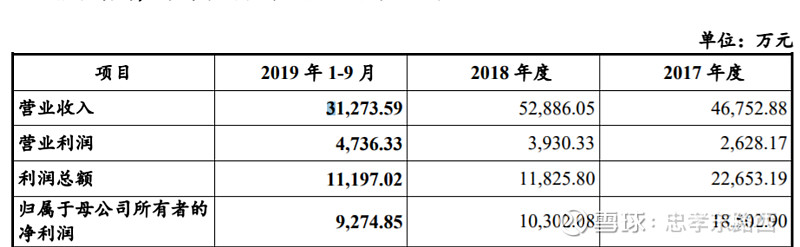

报告期内,海鹰集团的利润表还挺漂亮:

并购重组委给出的审核意见为,标的资产未来持续盈利能力存在重大不确定性。

1个多亿利润的标的资产,也没什么周期性,怎么就持续盈利能力存在重大不确定性了呢?

从披露材料看,可能主要有两个因素会影响未来持续盈利能力。

第一,搬迁事项。2015年1月,海鹰集团与无锡市滨湖城市投资发展有限责任公司签署协议,约定海鹰集团整体搬迁至新建产业园区,老厂区地块由滨湖城投收购,整体搬迁截止时间原为2017年底,后延期至2020年底。

第二,民品业务盈利能力较差。海鹰集团业务分为军品业务和民品业务,报告期内,民品业务中的医疗电子设备业务持续亏损,海洋电子设备业务和机电设备业务盈利能力不强,民品业务的综合盈利能力较差。

但仔细分析,我们可以发现,这两个因素其实不怎么会影响它持续盈利能力。对于搬迁事项,目前海鹰集团新厂房建筑工程已基本完成,处于室内装修和设备安装阶段,预计在2020年底可以完成搬迁。即使真的出现特殊情况,地方政府也不可能单方面强行拆除央企的厂房。评估机构在评估时考虑了搬迁的影响,预计2019年、2020年的营业收入都会低于2018年,2021年基本恢复到2018年水平。总体来看,搬迁属于偶发事项,短期内虽然对经营有所影响,但不至于让公司休克,长期看实质上对公司持续盈利能力影响有限,而且在评估时已经进行了考虑。

报告期内,水声探测装备及海洋电子设备占海鹰集团收入比例保持在70%左右,毛利占比在80%左右。水声探测装备是军品业务,进入壁垒高,订单充足,价格稳定,持续盈利能力较强。海洋电子设备虽然目前盈利能力较弱,但它是军民融合的产物,拥有军品业务积累的核心技术,从政治角度应当给予支持,从技术角度前景看好。医疗电子设备和机电设备业务确实没有明显优势,但占比较低,就算一直做不起来,也不会影响公司整体持续盈利能力。

看到这里,可能就会有疑问:看起来这本身就不是一个必须否决的项目,考虑到央企身份,更应该通过。尤其需要注意的是,这个项目11月21日上会,而新的中国船舶集团11月26日成立。前者是“南船”自身的整合,后者是南北船之间的整合,从政治上前者应当是给后者献礼的,至少也要为后者创造良好的舆论氛围,所以好像无论如何不应该否决。

我们认为,可能还有一个否决的原因没有公开讲出来。当然这个说清楚,既然人家没有公开讲出来,下面的内容都纯属猜测,不能当真。

本次交易,海鹰集团资产法评估值21.1亿元,收益法评估值20.8亿元,最终采用资产法评估值作价。按照2018年归母净利润1.03亿元计算,交易市盈率20.49倍,低于同行业可比交易,因此中船科技认为本次交易定价公允。

但这里实际上中船科技耍了个小花招。2018年海鹰集团归母净利润确实有1.03亿元,但其中8,042.69万元是非经常性损益,主要是搬迁补偿款,实际上扣非后的归母净利润只有2,259.39万元!按扣非后的口径计算,本次交易的市盈率就不是20.49倍,而是93.41倍!而且海鹰集团预期成长性并不好,根据收益法评估测算,即使到2024年以后的永续期,每年的预测净利润也只有8,675.88万元。

这样的话,本次交易定价还公允吗?我们认为,这才是否决本次交易更主要的原因。

讨论到这里,我们再展开三个问题。

第一,既然如此,并购重组委为什么不将定价不公允作为公开否决原因?

一种解释是没看出来。这个不太可能,我们都看出来了,大家肯定都能看出来。

我们认为,这是在给中船科技继续推进本次交易留余地。因为本次交易的价格,也就是海鹰集团净资产的评估值,虽然我们认为很高,但却已经是国资委可以接受的最低交易价格。通常情况下,要让国资委同意低于净资产评估值处置国有资产,决策压力是非常大的,几乎不可能。因此,如果将定价不公允作为公开否决原因,这个交易就几乎失去了继续推进的可能。

这里我们讲一个反面例子,就是浙建集团借壳多喜爱的交易。这个交易9月26日首次上会被否,给出的理由之一是“标的资产内部控制存在较大缺陷,会计基础薄弱”——有经验的应该知道,这个被否理由是非常严重的;然后11月29日二次上会,无条件通过。如果真的觉得这个资产有问题,那第二次不应该无条件过会,因为短短两个月,内部控制缺陷就没了,会计基础就不薄弱了,看起来非常奇怪。如果打算给二次上会留余地,第一次就没必要给严重的否决理由。

第二,上市公司和中介机构为什么明知定价不公允,还要推出这个方案?

一种解释是大家没意识到定价不公允。这个也不太可能,我们都意识到了,大家肯定都能意识到。

其实原因很简单,没有办法。如前所述,本次交易的价格已经是国资委可以接受的最低交易价格,所以上市公司和中介机构只有两个选择:按照既定价格强行推进,以及终止交易。但本次交易作为控股股东资产注入,上市公司可以提出终止吗?所以只能强行推进,万一看在央企背景的面子上放过去了呢?

第三,对于低净资产收益率公司应当如何估值?

看到这里,大家可能已经发现,本次交易的市净率其实远低于同行业可比交易,但市盈率非常高,根本的问题在于海鹰集团的净资产收益率太低。

从目前的情况看,本次交易二次上会并获得通过是大概率事件。但从纯财务角度考虑,当净资产收益率低于资本成本时,海鹰集团的经济增加值(EVA)应该是负数,本次交易对上市公司未必有利。那么,对于这种低净资产收益率资产,国有资产管理部门是否有可能允许交易价格低于净资产评估值呢?比如,交易参考企业自由现金流定价,而不是资产法或收益法的评估值?如果一个资产无法创造经济增加值,即使拥有昂贵的土地、厂房,对买方来说也是毫无意义的。当然,在目前不求有功、但求无过,谁也不敢承受“国有资产流失”质疑的大环境下,也只能随口一说,没有实现的可能性。

欢迎关注凯瀚财经(搜索ID:catheadfinance、点击标题下方“凯瀚财经”或扫描下方二维码),阅读最深度的资本市场评论,以及最新证券、会计和税务政策解读。

本号所有文章除非特别说明均为原创,转载请注明本号名称及ID。