本文主要摘录自中金公司研究报告。

研究日本股市,对A股更具现实意义。

日本股市当前是全球第三大区域市场。截至2022年7月,东京交易所上市公司的3800余家上市公司总市值达到5.3万亿美元,是全球仅次于美国、中国内地的第三大市场。当前日本股市主要分为主要市场(Prime Market)、标准市场(Standard Market)和成长市场(Growth Market),其中主要市场主要面向全球化的知名企业,而成长市场则面向具有发展潜力但尚不成熟的企业,多层次的资本市场架构较为清晰。

当前日本股市中的行业构成与实体经济的优势部门相吻合。从企业构成看,日本二战以来积累了制造业的比较优势,当前日本股票市场中工业、可选消费和信息技术行业当前分别占比达到21.9%、19.3%、16.6%,是市场里占比最大的三个行业,与日本的优势产业相吻合。相较之下,日本的能源公司市值占比也仅有0.8%,是占比最小的行业。

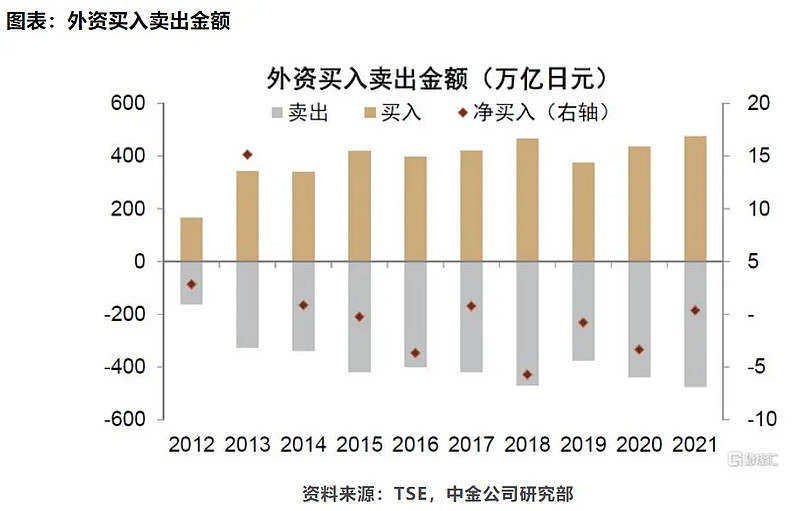

日本股市投资者的国际化程度较高,银行的持股比例也较高。投资者结构看,由于历史原因,银行和企业之间曾经具有大量的交叉持股,同时日本企业的资金来源中间接融资的占比也明显偏高,因此银行曾是日本股市中最为重要的机构投资者,近年来这一比例虽然有所下降,但银行依然是重要的机构投资者;但伴随着90年代金融自由化的改革,本世纪来外资已成为日本股市当中持股比例和交易量贡献最大的投资者类别,但这一比例在过去10年间并未出现进一步上升。

日本当前是仅次于中国和美国的世界第三大经济体。2021年日本GDP 总额达到4.9万亿美元,占到全球GDP总额的5.1%,是世界第三大经济体,人均GDP排名也名列前茅。战后日本经济的发展过程中,制造业一直占据举足轻重的位置,目前,日本的第二和第三产业依然是增长的重要贡献者,日本的制造业在全球依然具有较强的竞争力。日本是与海外的双向资本流动都较为活跃,近年来一直保持较高额度的净对外投资,是重要的资本净输出国。

全球贸易的角度看,制造业依然是日本的优势产业。2021年,日本商品贸易占到GDP的超过三成,而日本的出口在世界的占比虽然在90年代到达顶峰后持续回落,但当前仍然占到约4%左右的重要水平。日本贸易差额2010年以来从常年顺差转为双向波动,2020年录得小幅顺差,但2018、2019、2021都录得逆差。分品类看,日本出口的中电气设备、机械等工业品占据较高比例,而从海外多进口矿物燃料和食品等初级品,其出口增加值中制造业占比远高于中国、美国等其他全球主要国家,显示当前制造业依然是日本的优势产业,而日本仍然是全球重要的制造业中心之一。

资本账户看,日本和海外的双向投资活动均较为活跃,近年来成为净投资国。2020年,日本FDI投资额达到615亿美元,而OFDI金额达到1461亿美元,均保持高位。从净投资额看,上世纪八十年代以来日本对外投资金额持续高于海外投资日本金额,显示日本是海外经济体重要的外资来源地。

日本是亚洲和全球最重要的金融市场之一。得益于日本经济的发展,日本的金融市场是亚洲起步最早、规模最大的金融市场之一。

►货币市场看,日元当前是全球主要货币之一,根据IMF最新的审议,日元当前在全球特别提款权(SDR)中占比权重达到7.6%,在全球外汇储备中日元的占比也超过5%。

►权益市场看,截至2022年7月,日本股市总市值达到5.3万亿美元,2021年末日本上市公司总市值占到全球5.3%,仅次于美国、欧盟和中国市场位列第四,新发行也保持在较为活跃水平。

►债券市场看,2021年末,日本国内未偿债券余额达到12.9万亿美元,SIFMA统计的日本固收类证券余额达到49.1万亿美元,占到全球的10.5%,也仅次于美国、欧盟和中国市场。

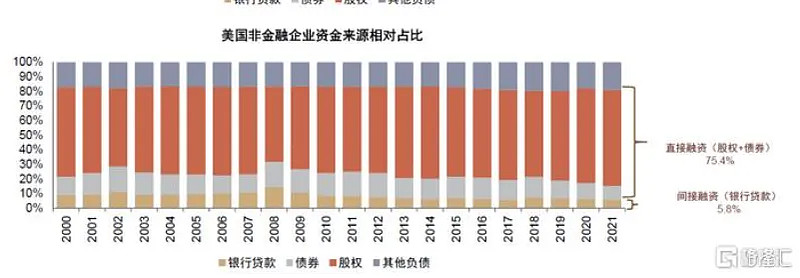

当前日本金融市场以银行为中心的特征仍然较为突出,直接融资市场快速发展,间接融资占比仍然较高。虽然金融大改革后日本的金融市场活力大大增强,但银行始终是日本金融系统中重要的组成部分。在日本金融市场发展的过程中萌生的“交叉持股”及衍生的“主银行”制度,使得银行不仅成为日本企业融资的重要来源,更深度参与到企业的经营、管理和监督当中。不过近年来,日本直接融资发展较快,债券、权益等直接融资市场已经较为成熟,日本的非金融企业资金来源占比中,直接融资的比例从1994年的35.4%增长到2020年的54.4%,但当前间接融资的占比依然接近三成,相比于美国市场的6%左右水平仍然明显偏高。

日本经济发展水平、居民年龄结构的变化是居民资产配置拐点的重要影响因素。日本居民非金融资产配置的峰值出现在1970年代初期,恰好是日本经济完成战后重建的时间。从1970至1990这二十年间,虽然日本的“泡沫经济”下土地价格快速攀升,但居民不动产的配置占比并未快速增长甚至略有下行,从65%最低降至59%。我们认为,这一方面因为经济发展和居民平均生活水平的提升带来的财富效应以及金融资产的价格也随之快速抬升,另一方面则是由于人口年龄结构的变化,日本20-55岁人口数占比的峰值也出现在1970年代的初期,20-55岁人口数占比与居民配置不动产的比例具有较强的正相关性。

1990年代日本资产价格泡沫破裂成为非金融资产占比加速下降的催化剂。1990年日本土地价格趋势下跌,资产价格泡沫破裂,也带来了长期持续的负面影响。考虑到非金融资产(房地产)的杠杆效应,居民非金融资产配置规模尤其是土地规模随土地价格指数下跌速度远超金融类资产,这也是导致了非金融资产占比趋势降低的主要原因。2008年之后,虽然土地价格企稳,但同期股票资产价格再度出现明显的上升趋势,也推动非金融资产占比被动降低。从1990年以来,日本居民不动产占比从62%降至36%。

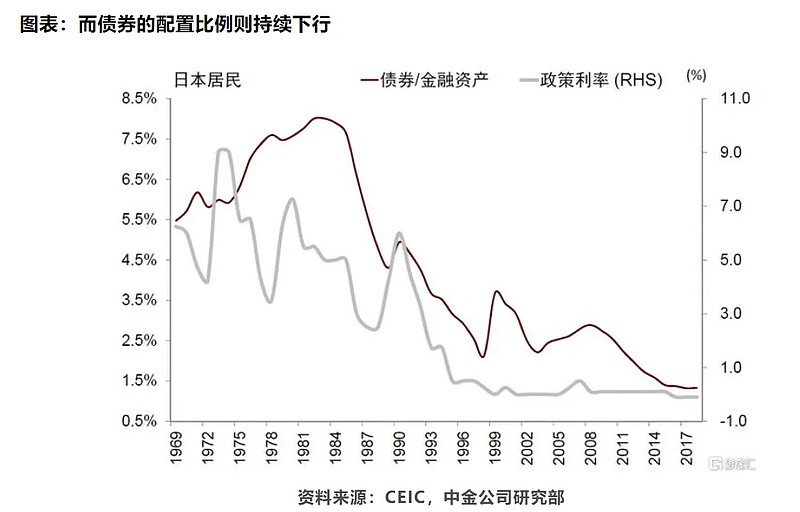

随着利率的下行至零利率、甚至负利率,日本居民在金融资产配置上承担了更多的风险,股票、基金等风险资产占比提升,但没有改变整体偏保守的结构。日本居民金融资产中对现金和存款的配置峰值同样出现在1970年代初期,这也是日本政策利率的高点。伴随利率下行,股票和投资基金占比提升,而现金和存款、债券的占比都有所下行,现金和存款从1974年的66%最低降至2006年的48%,08年金融危机后占比被动上升,近年来稳定在53%左右。但是相比其他发达国家,这一比例也仍然偏高,日本居民整体偏保守的配置结构并未改变。而在税收优惠政策激励下,保险和养老金配置比例趋势上行,间接增加了风险资产的配置。

日本上市公司呈现明显的蓝筹化、本土化特征,但投资者的国际化程度较高。从企业构成看,日本市场中的工业、可选消费和信息技术占据主导,与日本的优势产业相吻合;日本的股票市场高度集中,前四大上市公司累计市值占比超过10%,而在日上市的外资企业也从曾经的一百余家减少到当前的仅有6家。投资者结构看,由于历史原因,银行和企业之间曾经具有大量的交叉持股,因此银行曾是日本股市中最为重要的机构投资者,但伴随着金融自由化的改革,当前外资已经成为日本股市当中持股比例和交易量贡献最大的投资者类别,但这一比例在过去10年间并未出现进一步上升。

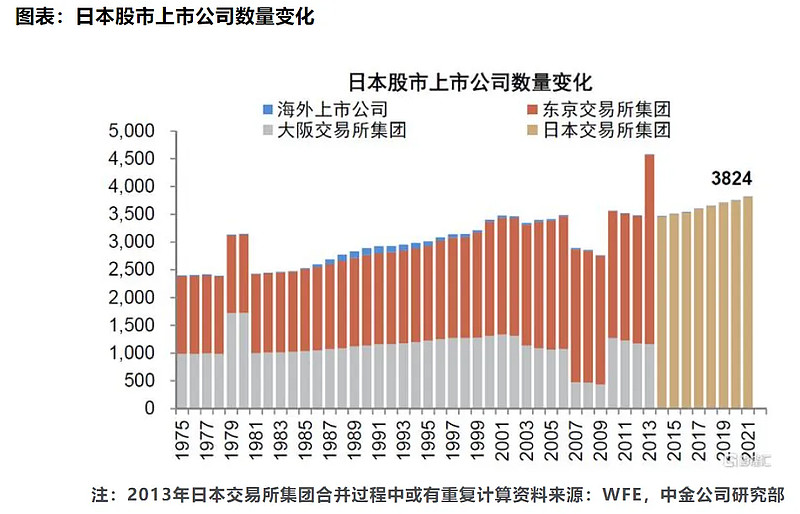

对于外国企业赴日上市,交易所一直秉承开放欢迎的态度,但当前日本上市公司中外国公司占比仍然较小。在日本市场国际化的进程中,为了吸引海外公司来日上市,1973年东京证券交易所设立了“外国部”,并为此特地修订了上市规则,90年代高峰期时日本上市公司中的外国公司总数曾达到125家,数量占到7%的比例,包括迪士尼、埃克森美孚等知名海外公司[6]。但伴随着泡沫经济的破灭这一数量持续减少,截至目前,日本上市公司中仅有6家外国公司,其中主要市场1家,标准市场中仅有2家,成长市场中共3家。

日本转板和退市制度较为顺畅,再融资仍以债券为主。当前,日本的转板机制较为灵活,企业转板需要符合的审查要求与新上市的要求一致,而不符合要求的上市企业也有较为详细的退市规定。2021年,日本退市公司总数达到94家,总市值达到388亿美元。对于上市公司的再融资手段也较为多样,但其中债券仍然是最为主要的手段,2021年其融资金额占到上市公司除IPO外募资总额的72%,而(类)股权融资如可转债、增发等比例明显较低。

日本上市公司市值分布看,行业分布较为稳定,信息技术、工业、可选消费多年来都是日本市场中市值占比最大的行业。日本市场的集中度明显较高,其中丰田、NTT、SONY、Keyence四家上市公司占到日本市场总市值的4.4%、2.0%、1.7%、1.7%[8],累计市值占比超过10%。而日本市场的整体行业分布2010年至今也基本保持不变,工业、可选消费和信息技术行业当前分别占比达到21.9%、19.3%、16.6%,是市场里占比最大的三个行业。相较之下,由于资源匮乏,日本的能源公司市值占比也仅有0.8%,是占比最小的行业。集中度也一直保持较高水平,前100家上市公司的市值多年来占据了市值的一半以上。

日本股市近年来展现出一定韧性,表现主要由盈利驱动。从波动率的角度看,近年来由于全球地缘政治摩擦以及疫情等难以预料的因素影响,全球风险资产的波动率相较于2010~2019年的平均水平都有了明显的抬升,但基本相比2008年金融危机时仍有距离。而日本股市今年年初至今表现整体仍然较有韧性,今年以来的波动率也明显低于美国、欧洲和新兴市场股市。从驱动因素看,我们对2000年以来日经225指数的涨跌幅进行归因,在大部分年份,盈利仍然是主要的驱动因素。虽然本世纪以来日本的整体流动性环境都保持在非常宽松的水平,特别是2012年“安倍经济学”下更是采取了量化宽松措施来刺激经济,但除了2009年明显的估值修复行情外,其余年份估值的贡献都不如盈利贡献明显,在上市公司盈利明显修复的2010、2013、2021年,日经指数都录得较高涨幅。

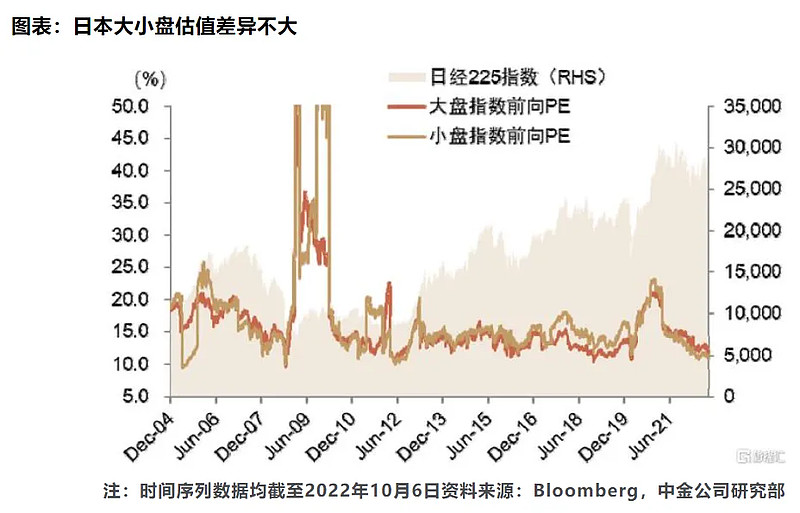

从风格表现上看,日本市场长期来看成长、小盘跑赢,但近年来出现反转,本土化蓝筹化特征明显。2015年以前,日本市场的成长价值分化并不明显,但2015~2020年期间成长相对价值持续跑赢,累计超额收益一度超过50%,但近期价值风格整体跑赢,超额收益明显收敛。小盘相对大盘跑赢的时间则更长,但分化最大的时候出现在2018年,此后至今小盘相对大盘的累计超额收益也持续收敛,显示大盘风格整体跑赢。这一变化主要还是由大小盘公司的盈利所驱动。除了2008年全球金融危机外,日本股市的动态PE一直在15~25倍左右的区间内小幅波动,整体振幅较小,而大小盘的估值水平也没有明显的分化,显示日本市场的风格轮动主要由盈利驱动。

看下来,我整体有几点感受:

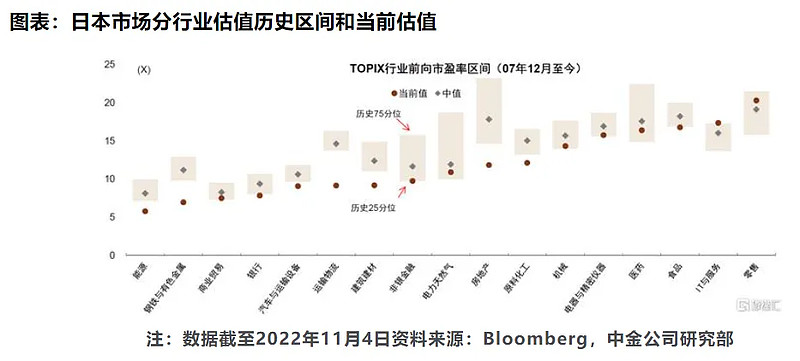

1、估值看,日本公司的估值普遍是5-20倍。

2、公司市值的增长主要由盈利驱动而不是估值驱动。

3、股市的优势公司跟实体的优势产业是非常匹配的。

4、IPO数量不多,退市比例很高。

5、上市公司融资以债券融资为主。

6、年龄越大、越富裕,在股票上的投入比例就更高。

7、总体上,日本居民还是偏保守,金融资产配置以存款为绝对大头,股票配置的比例不超过家庭总财富的15%。

8、工业、可选消费、信息技术是其最优势的三大产业,市值占比也非常大。

9、在优势产业里面,配置龙头公司,长期持有,是一个不错的投资策略。

10、无论怎样,聚焦公司,聚焦盈利增长,才是投资的大道。