$东方电缆(SH603606)$

分析几个数据,

把2019年数据通过公开资料计算了一下,

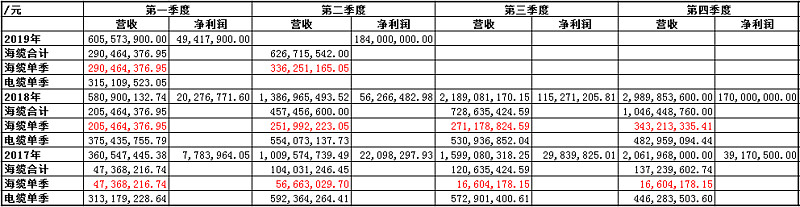

通过公司一季报,公司海缆同比增加0.85亿,计算得出公司今年一季度海缆实现营收2.9亿,普通电缆则为3.15亿,一季度净利润0.49亿;

最亮眼的是半年度预告,没有营收数据只有净利润预测数1.84亿,以及海缆同比增长37%这两个数据,可以计算公司今年二季度海缆单季营收为3.36亿,上半年海缆营收合计6.27亿,今年二季度海缆营收和去年四季度差不多,但去年四季度单季盈利仅0.55亿,而今年二季度盈利达到1.36亿,营收结构和去年四季度差不多,但是盈利是去年四季度的3倍!

而公司表示非经常性损益可忽略不计,也就是说二季度盈利全是来自主营业务。个人曾经试算过公司海缆和电缆的毛利率及净利率,前两年海缆解决率在15%左右,二季度要赚1.36亿,公司海缆净利率估计要达到40%,那么毛利率会更高。

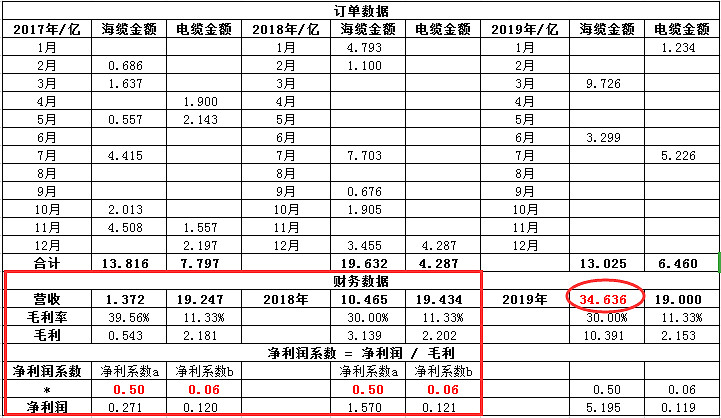

上半年海缆营收合计6.27亿,年初统计的公司还未实现的海缆订单金额是34.64亿,减掉这部分还有超过28亿的海缆订单,如果按二季度40%的净利率,公司未来2年的业绩真的要爆表。

期待公司半年报,究竟发生了啥,让公司净利率如此之高。

全部讨论

---------------------[18年报P7]-------------------------

营业收入增加9.62亿,其中海缆产品的营业收入增加9.52 亿元。也就是说,不看其他的话,主要净利的增加是由海缆贡献的。

也就是:海缆毛利润率30%,净利润率毛估13%(1.25亿 / 9.52亿)。因为还有海洋工程和陆缆的利润,所以海缆的净利润率应该不高于13%。

---------------------[继续往下看P16]-------------------------

这里有详细的每个项目销售额和毛利润,因为利润表的毛利润到净利润的过程中,陆缆和海缆都是按比例增减的。所以可以得出陆缆、海缆、海洋工程净利润率分别为:2.5%、9.6%、16.37%;如果考虑海缆和海洋工程一起算成海缆的话,净利润率在10%左右。

-------------------------------------------------------------

然后我们可以看到海缆3成销售收入提供了公司7成的利润。19年预计舟山550KV海缆高了毛利。这个项目我记得是1.9亿标,占上半年海缆销售额的30%。再往下推测意义就不大了,只有等半年报看数据。

应该是500KV的舟山海缆结算所致,这个500kv的海缆技术门槛极高,好像在国内只有东方电缆能做,其余国内同行做不了,所以利润大得吓人

不少海缆标,不仅仅是卖海缆,还带有海缆铺设。铺设业务利润率是高于海缆的。

只是才关注,利润率这么高?和同行比呢?别人家也这么高吗?产品有护城河?

没有考虑坏账回冲?去年上半年计提了几千万坏账和研发,今年二季度是不是有回冲,再就是研发计提少了!有可能调节利润,如果真是这样就只有一个目的,就是公司要释放利润做股价了!我们半年报见真章!

所以我怀疑是陆缆也不错,貌似其他家陆缆的也有预增。这货海缆应该要三季度才比较好看。

这票的产能已经满产了你们不知道吗?再多的订单业绩也释放不出来的,从他订单排到明年了就该知道已经满产了