1. 第一印象

国内知名的休闲零食电商品牌,主营坚果、干果系列产品。

还是有想象力的,不是单纯的卖坚果零食,还有婴童和宠物食品以及 IP 概念。

小鹿蓝蓝今年增长不错,三季报增长 70%。中报数据显示,婴童食品占比不到 10%。未来有望成为潜力点。

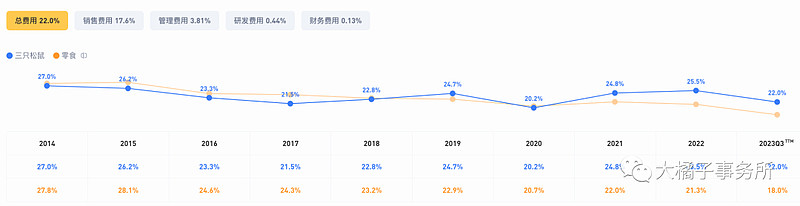

但一看利润率,就知道生意很辛苦。25% 毛利率,净利率只有 5%。

17% 的销售费用是大头,目前从三费都在紧缩调整状态。45 亿收入需要 34 亿的营业成本最终转化成不到 1 亿的利润是勉强挤出来的,营业成本 75% 占比,投入大回报很低。竞争激烈的市场,难成为时间的朋友。

2. 价值几何

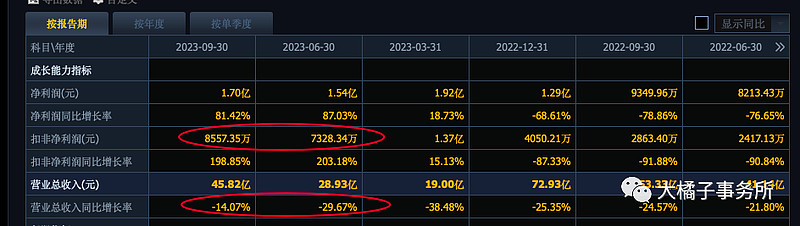

2019 年是巅峰时刻,如今百亿营收持续下滑。全年预计 60-70 亿。

3 亿的历史最大利润,60 亿营收保底,搭配 5% 的净利率可以实现。未来有恢复到 3 亿的预期。

机构对未来也是看 3 亿。

休闲食品,消费场景很多,嘴巴相关的生意可复制性很强,三只松鼠不错的品牌力也是加分项。当下困境时,20 倍估值,未来增长恢复,乐观时期可给与 30 倍估值。

3 亿利润,对应 60-90 亿市值区间。市场最低给了 70 亿,还有乐观溢价。当前利润太差劲,能不能恢复到 3 亿利润并不确定,增加安全边际,等 60 亿投机为主。

60 亿,1 ps 为参考。

43 亿的资产,其中,4 亿应收,5 亿存货,4 亿现金,接近 8 亿的厂房设备。大应收背后产品肯定没那么好卖了,对比下甘源就会发现差距。

19 亿的债务,其中,5 亿银行借款现金流不好 19% 带息债务,8 亿应付,3 亿其他应付。

4 亿应收 + 5 亿存货 + 4 亿现金 + 8 亿的厂房设备打 5 折 - 19 亿债务 = -2 亿。严格点计算,基本没有净资产。资产质量不好,减分。

年底如果发现,公司营收继续恶化,可能 2 亿利润都很困难的话,松鼠就会跑到 60 亿以下。

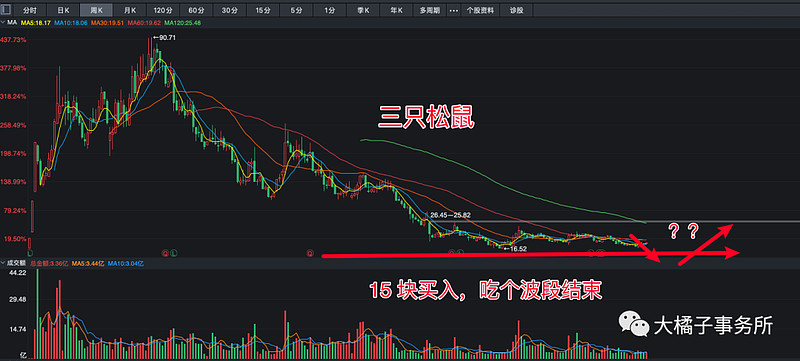

结论不变,依然是,60 亿投机。4 亿的股本,对应 15 块的价格,吃个波段结束。

好的一面是,2020 跌到 2021,2021 给了点希望又跌到 2022,然后 2022 相对底部调整了 1 年多,背后是挺绝望的。买入绝望,卖出希望,物极必反,从这个视角看有优势。

现在还是有 15 亿的溢价,如果来一次暴跌杀到 15 块及以下,差不多 20% 跌幅,才是不错的投机机会。

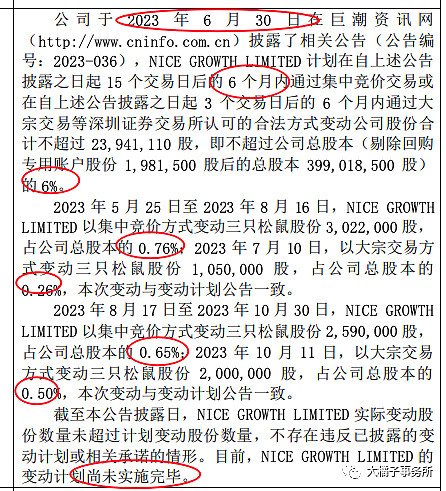

今年,老板 20 块以下就开始增持了:

NICE GROWTH LIMITED 大股东减持,持续压制股价表现。还有 3%-4% 可以减持待减持,年底结束,充分流通换手之后,或明年才有机会。

港资又回来了:

end

三只松鼠,目前虽然差,好在有大营收支撑(60 亿),瘦死的骆驼比马大,等 60 亿市值可博弈困境反转,理想预期 60-90 亿,50% 空间,可以只吃安全的 20%-30% 即可(对松鼠感兴趣,可以再对比下难兄难弟的良品铺子)。

如果未来看不到反转迹象,大概率就会在 60 亿附近趴窝;如果营收再大幅下滑,那么 60 亿也撑不住的。

重点关注后面年报业绩,再做仓位决策!投机乐观情况下最多不超过 10%。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。