今天我们来看看恒瑞医药截止2023年最近10年的历史财务数据,研究过去的财报有什么意义吗?当然!我们都知道,班级里过去一直考试成绩好的孩子在将来的考试中考取好成绩的可能性会更大。至于未来怎么样,我们就不去猜测了。

为了让大家看得轻松不头疼,咱多用图表、少用文字,这样既直观又容易理解。现在,咱们就透过图表,一起去分析恒瑞医药过去十年及2023年最新的财报数据吧。

一、核心指标

1、ROE(归属于母公司股东的扣非ROE)

近三年下降明显,2023年有所回升。具体原因为何?现在就用杜邦分析法对ROE拆解!

净利率

近三年下降明显,2023年有所回升,是ROE下降的重要因素!

资产周转率

近3年下降明显,2023年保持稳定。

杠杆倍数

资产负债率很低,所以杠杆倍数一直很低。

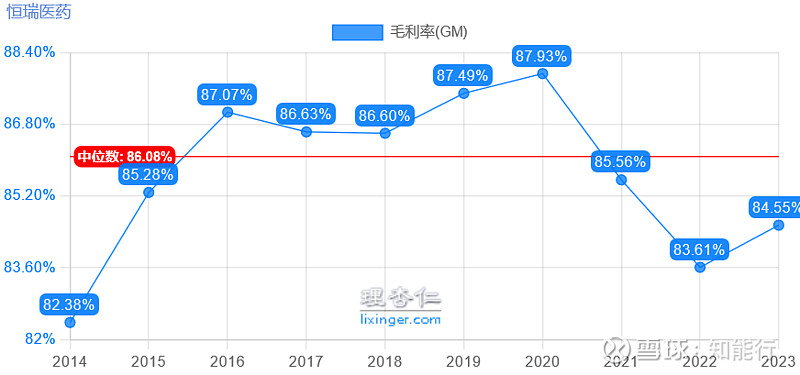

2、毛利率

2023年,公司赚钱能力提升,毛利率涨了近1个百分点,向中位数86.08%靠近,好现象!

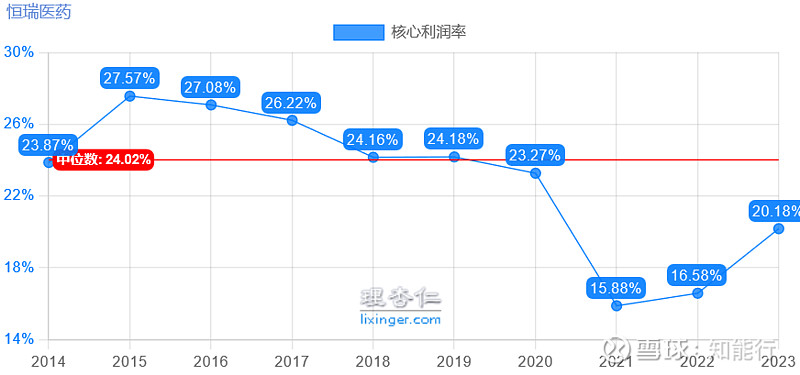

3、核心利润率

核心利润率大幅回升,向中位数24.02%靠近,好现象!

4、核心利润获现率

经营性现金流猛增,表现强劲。

二、四大能力分析

1、成长能力

营收增长7.26%,一扫前两年下跌的颓势。

归母扣非净利润增长21.46%,远超营收增长,公司经营效能提升。

2、盈利能力

图里什么都有![]()

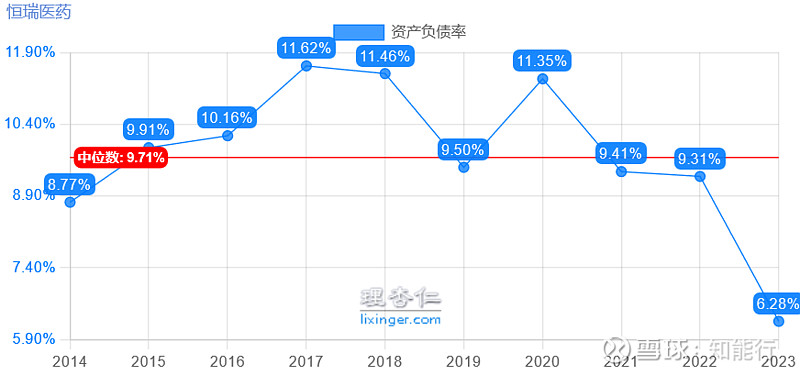

3、偿债能力

极低的资产负债率,偿债能力没问题,其他指标都不用看了!

4、营运能力

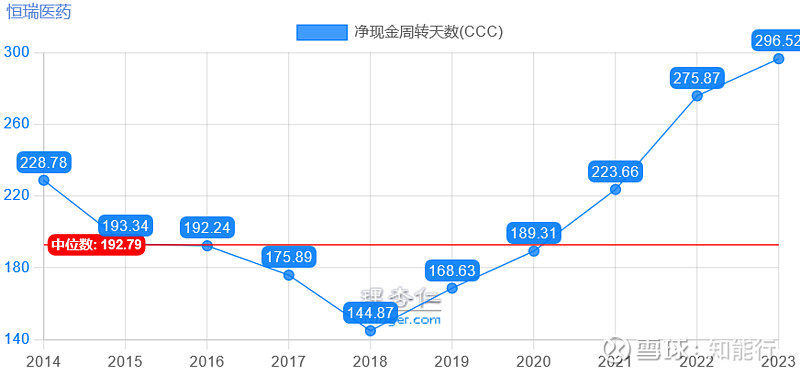

2018年以来,净现金周转天数持续上升,到了2023年情况依旧,显示出其营运效率逐渐下滑。

存货周转天数居高不下。

营收预付项目远高于预收应付项目,反映公司在供应链中并不具备优势地位。2023年比值提升反映出经营性现金流的优化,表现为经营性现金流的大幅提升。

三、现金流分析

1、净现金流变化情况

近5年净现金流净额持续为正,2023年净额为57亿元。其中经营现金流大幅提升至76亿元,投资现金流净额为12亿(主要为收回投资收到的现金26亿及购建固定资产、无形资产及其他长期资产所支付的现金15亿),筹资现金流净额为-31亿(主要为回购股票8亿,分红10亿和偿还债务13亿)。

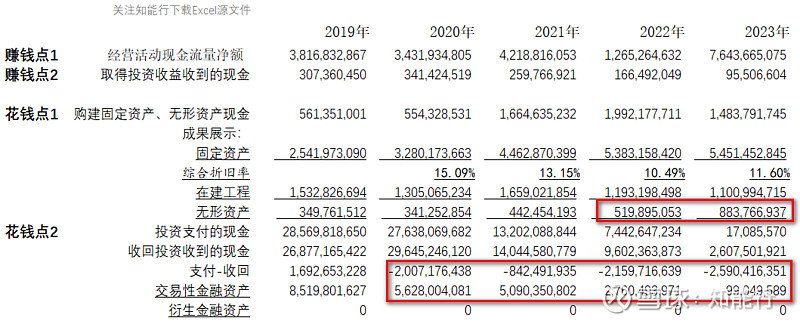

2、赚钱与花钱点

两个赚钱点:经营活动现金流2023年大幅提升。取得投资收益收到的现金金额一直相对较小。

两个花钱点:构建固定资产,无形资产和其他长期资产支付的现金呈现平稳状态,2023年资本支出的增加主要显示在无形资产项目上。从投资支付的现金与收回投资收到的现金之间的差额来看,公司近几年一直在持续收回现金,显示为交易性金融资产的减少。

3、资本密集度

净利润/资本支出指标表现一般,结合下面的自由现金流一起分析。

4、自由现金流

用三种方式计算了自由现金流,最近 5年和10年公司累积自由现金流与净利润的比值基本稳定在70%左右,表现一般。表明公司盈利能力尚可,但现金盈利能力略显不足。自由现金流的计算方式及原始表格关注知能行下载。

四、战略分析

1、经营与投资

近几年公司经营资产占比持续提升,2023年达到49%。货币资金提升速度更快,2023年达到47%。投资资产比例持续下降,从2019年的21%下降到2023年的4%。经营资产盈利能力较强,但公司对外投资能力一般,2023年甚至出现负值。投资资产总额度较小,无关大碍。

2、输血与造血

将经营性负债和利润积累比喻为企业内部的“造血”机能,强调其为企业提供持续发展的内生动力;而金融性负债和股东入资则如同外部“输血”,为企业提供额外的资本支持。

从上表分析可知,自2019年起,公司的经营性负债规模维持在一个较低的水平,这间接印证了公司对上下游资源的利用和整合优势能力较差。

金融性负债在整个负债结构中的比例一直处在低位,这凸显出公司在财务管理上的谨慎策略和较强的自我造血能力,较少依赖外部债务融资,财务风险极低。

股东入资保持稳定,2023年股东入资比例的下降主要是由于公司2022年和2023年分别实施了10.7和8.3亿元亿元的股票回购计划,此举有助于提升每股收益、提振市场信心以及优化资本结构。

利润积累逐年增长,占总资产的比例不断提升,这是公司凭借其卓越的经营能力获取大量现金的直接体现,也是企业内生增长动力充足、盈利能力持续强化的有力证据。

五、分红与估值分析

1、分红分析

在过去的十年里,公司分红率一直不高,累计分红率仅18.42%。2023年分红率为历年最高,也仅为29.65%。公司现在持有207亿元的货币资金,理应加大分红力度,既有利于优化公司的资金配置结构,还能在一定程度上增强市场竞争力及股东对公司的信心。

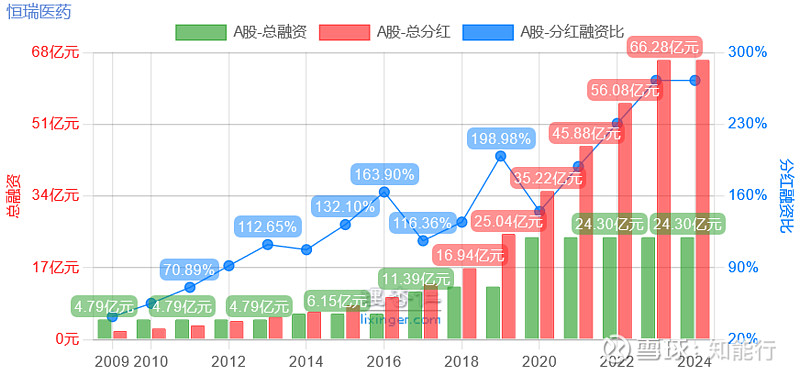

2、融资分析

公司分红融资比为273%,这个指标体现了公司良好的经营成果,结合前面讲的分红率不高的缺点,只能说明公司赚钱能力是真强,通过不高的分红率就远超过了从股东那里融资获得的资金总额。

3、估值分析

近10年公司PE 50%百分位点为63倍,当前动态PE62倍,鉴于对医药股的估值体系也没有什么深入的研究,在此也就不对公司进行估值了。建议大家持续关注公司的发展动态,深度挖掘并追踪来自其他权威专业渠道的估值报告,以便在充分掌握信息的基础上,做出更为明智和稳健的投资决策。