$中国海洋石油(00883)$

中海油最新的机构交流纪要出来了,具体的不方便讲。

但都是好的消息,包括产量增长非常好。

还有看一下4月开始的二季度原油价格就明白了,即使布油从最高的93美元下跌到当前的83.84,比一季度的布油81美元高多了。

中海油的实现油价一般低3美元左右。

你可以自己估算一下二季度的产量增加和原油价格上涨,430亿的净利润可能性很大。

对于一支1600亿年化的PE才5.2,股息率7.8%的成长股。机构却在错失机会。

沙特阿美的桶油净利润在24美元,PE16倍,12万亿人民币市值。

中海油的桶油净利润在31美元,PE5.2倍,0.86万亿人民币市值。这可是全球大公司里排第一的桶油净利润!

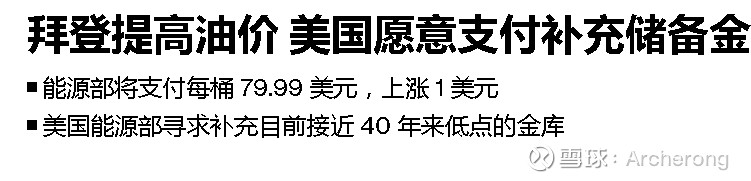

昨天美国路透公布的美国最新的补战略原油的价格是79.99美元,实际上也就是说80美元是美国人认可的底价。

全部讨论

昨天也全程听了路演,某某处长,从沟通就可以看的出能力很强,思路非常清晰。也回复了一季度桶油成本下降主要是汇率影响,不追求降低成本,但是要控制费用,每一个项目都追求内部收益率等等,很实在

对比巴菲特持续增持西方石油只有三分之一价格,且各项指标均优于西方石油,真正二市价值洼地现金奶牛。

不针对个人哈,中国这些个公司都什么毛病?为什么机构交流的信息不是同步公告出来的?

美国战略石油收储价基本都是底部价,几年时间不断抬高,再不补库存,前期抛储的原油就是亏钱买卖了!

有老大在,从来不慌投资有时候真的很简单,选择站在巨人的肩膀上,双赢!

A大在带大家致富,很多人却以为是在吹票,骗人来抬轿。

美国的80元底价是对应的WTI原油, 中海油每年都是布伦特原油便宜3美元,但是布伦特原油比wti贵4美元左右. 也就是 1季度397亿利润对应的81.7美元的布伦特原油在老美看来都达不到了. 要84左右就算是布伦特原油底价了. 其实观察下最近的期货价格发现哪怕消化了以色列和伊朗的战争预期之后跌到83左右也跌不动了. 那么2季度原油产量增加个1%,布伦特原油均价增加3%,美元汇率7.1到7.2增加1%, 那2几度利润要增加5%至少 397*1.05 = 416, 全年下来今年1600亿应该是稳了

一直在等机会把所有938换成883。可是最近一直883涨,938跌。。。