$巴西石油公司(PBR.A)$ $巴西石油公司(PBR)$

简单点说,这可能是一支潜在的10倍股:

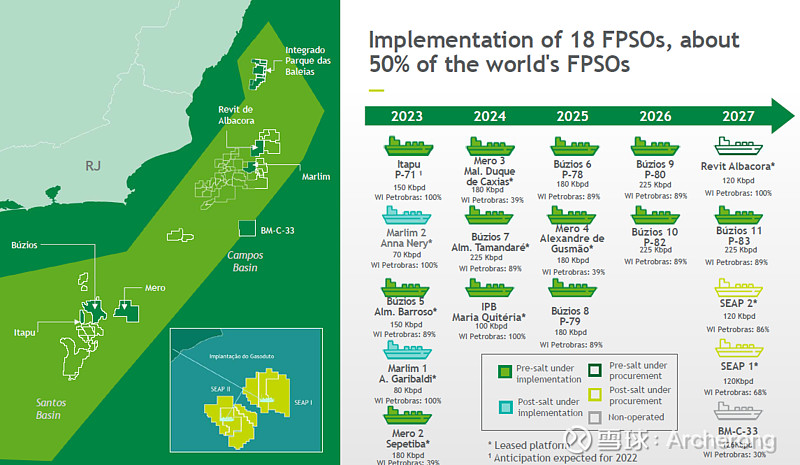

1.巴西石油22年的日产量268万桶,23年至27年间将增加达到 18个FPSO,增加日产量213万桶,权益164.32万桶。

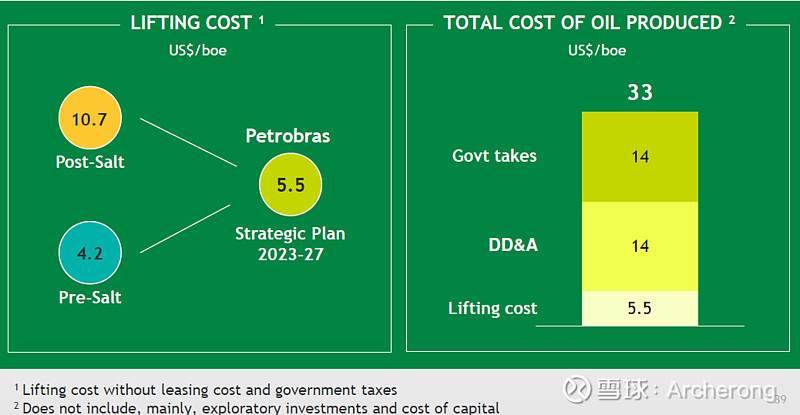

2.桶油成本很低只有33美元,远比美国的大部分原油要好,且巴西深水产出的原油质量很好,一般会比布油高几美元。

2.巴西亚马逊河口的储量最终会被证实和开采,卢拉政府明确会大力开发原油来发展经济。有机构预估巴西深水的远景储量3000亿桶,而巴西石油占总的88%左右的份额,这个专营权很值钱。

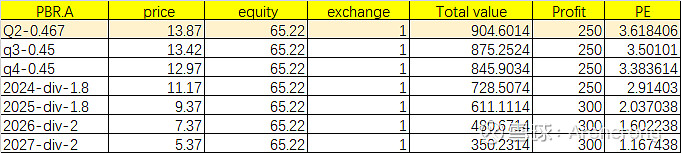

3.按照最近的分红政策,保守估计近3年每年分1.8元每股,26-27年分红2元每股,到2027年还是按一年300亿左右的净利润计算,如果股价一直不涨,届时优先股pbr.a的股价是5.37元,PE是1.16左右。如果按照美股大部分原油股有8-15的PE,那么总体涨幅可能达到10倍。

全部讨论

在投资中,理解某件事的最好方法就是量化它。

对于石油价格:第二季度平均:78.3 美元/桶 ,第三季度平均:86 美元/桶, 这意味着什么?

如果是$巴西石油公司(PBR)$ 例如,本季度您将多赚 $13亿美元,即每年额外增加 6% 的收益率

但最大問題是目前公司售價是對比國際油價discount的. 雖然8月加價了一次,但還是存在一定程度discount. 而9月油價大漲之後, discount程度又更高了. 畢竟不是像美國石油股, 自由經濟市場, 估值上還是需要存在一定程度打折的

请问你这个65.22是什么?是股本吗?总股本不是37.21亿吗?

我额外提一点巴油估值低的原因,美股巴油是adr,交易量与巴西国内接近。巴西雷亚尔10%+利率对巴油估值有压制,但对资金便宜中国投资者来说是个捡便宜的机会。

实际上股价不涨对分红复投来讲是个好事

某股票现价10元,每年分红1元,假设9年后股价是20元,扣掉9年累计的分红9元后,持股“成本”是1元,并不能说此股涨了20倍

大佬,倍数可能计算有误。

按所列表数据,现在total value 904.6,到2027年累计分红 904.6-350.23=550亿。2027年给15pe,就是300*15=4500亿。 现在投入904亿,到期市值加上分红是:分红550+4500=5050亿。 5050/904=5倍多,不是10倍。

按前复权 不妥吧? 4500/350.23=10几倍?

请问巴西石油a和巴西石油什么区别,分红政策一样吗?

请教巴西石油分红的股权登记日是除权前一天,还是另有约定?

如果每年分红1.8,今年是13%股息率。

明年就是1.8/(13.7-1.8)=15%的股息率了。

巴西石油

反正除了政治风险之外,这个投资回报率肯定是很高的!因为在短期内油价会维持高位震荡,一旦下跌到七十左右美国就会补库存,所以只有在美国将库存全部补满后才会见到七十以下的油价。综上所述这个投资是几乎不会太亏,大概率大赚的一个押注。