上海宝信软件股份有限公司主要从事信息化业务、自动化业务、机器人业务、智慧交通业务、新一代信息基础设施(算力、智慧服务)。

一、2023年业绩情况

宝信软件多年以来的营业收入增速都是双位数,2023年开始变负了,成长熄火了吗?

归属净利润/扣非净利率增速也是下滑的,净利润和营收增长多年来都是不同步,主要得益于公司产品毛利率持续提升。

二、一些财务指标

由于毛利率的提升,使得净利润增长得以保持。净资产收益率仍然是可观的。

应收账款+预付款远少于应付账款+合同负债,一方面说明公司有能力拖欠上游供应商的钱,竞争力强。另一方面合同负债体现未来业绩支撑,负债却相对上年减少不是一个好的信息。

公司有息负债很少很少,没有财务风险,融资空间。

三、背景深厚,关联交易比重大

预计2024年日常关联交易预计金额127亿,其中关联营业收入113亿,类似在手订单,保底业务量。

从关联交易占比来看,最近三年日常关联交易占比在56%左右。

四、未来看点

1.大型PLC实现0-1突破,受惠于国产替代政策。公司拥有自研大型 PLC 产品,是国内稀缺的推出大型 PLC 自动化工业软件产品的企业,是目前国内稀缺的可以和全球工业软件巨头在高端自 动化领域竞争的企业。公司正逐步迈入大型 PLC 国产渗透率从 0 到 1 的高速发展期,未 来有望成长为国内国产高端自动化全产业链龙头。

欧美企业凭借领先的技术优势在大中型PLC市场占据绝对垄断地位,大型PLC第一大品牌是罗克韦尔,国内市场占比40%。大型PLC主要应用于冶金,电力,交通等领域,因此对产品的安全性,可靠性和抗干扰性要求比较高,大型PLC是竞争壁垒最高的领域。

2.布局机器人业务。2023年公司收购上海图灵智造机器人股份有限公司,2023年新一轮融资,完成年产两万台智能机器人生产基地建设。上海图灵智造机器人为全球各行业客户成功提供了超3万台机器人,超2200种的工业应用。根据宝信软件公众号消息,到 2026 年末,宝武将实现机器人超 1 万台套,实现工业机器人和特种机器人在制造业单元 应上尽上。

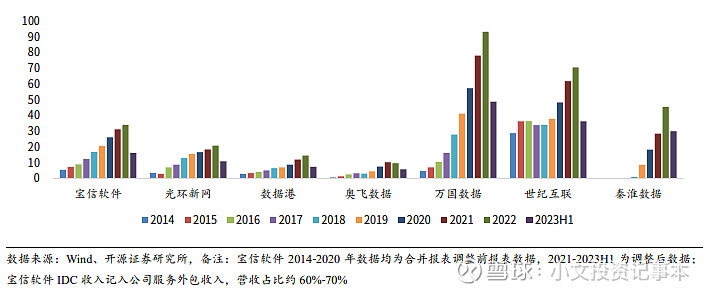

3.数据中心(IDC)业务持续发展。宝信软件是国内一线批发型 IDC 龙头,客户结构优质,单机柜平均价格(功 率、地段、客户类型均相同情况下)略低于零售型企业,2014-2021 年,除了个别 年份,公司服务外包毛利率水平均保持在 45%以上,IDC 收入在服务外包业务中占比较高。

五、一些隐忧

1.关联交易比重大。关联交易是一把双刃剑,关联交易量过大依赖性强,不利于提升市场开拓能力,央企红利结束将会产生较大影响,

2.长期背靠强大央企,销售能力发展疑似不足。

图中只有从事IDC业务的光环新网销售费率稍微比宝信软件低之外,其他均高于宝信软件;宝信软件销售人员占比非常低,只能说明有宝武背书,不需要太多推销。虽然不是说销售费用越高越好和销售人员越多越好,但是低比例的销售费用和销售人员是不利于公司业务需要发展的。央企红利慢慢消耗,市场销售竞争力短板,会导致营业额逐步停滞不前。

六、估值

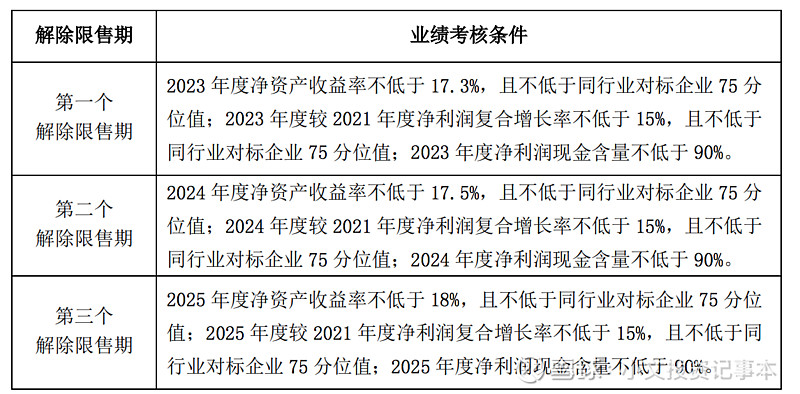

以2021年净利润18.19亿为基数,到2025年复合增长率不低于15%。

2022年增长20.18%,2023年增长16.82%,已完成第一个目标。

2026年预计增速10%,那么2026年净利润=18.19 x 1.15 x 1.15 x 1.15 x 1.15 x1.15 = 36.6亿。

有央企的支持,相信公司到2026年能够取得不低于36.6亿元利润。

无风险收益率3%-4%(收益率=利润/本金,市盈率=本金/利润),市盈率取值25~30倍。36.6X30=1098亿元,2026年后仍保持15%成长性的合理估值。

安全买入边际收益率6%(合理通胀值3,无风险收益率3%),市盈率取值约16倍。36.6X16=585.6亿元,2026年后业绩不再增长保持稳定的安全边际估值。

总的来说,公司的基本面还是比较好的,各项财务指标都在健康可控范围,利润持续增长,研发能力强。也有些不足,销售投入较少,拓展能力未知(因为很多关联交易,不好评判),当前营收负增长。