笔者有个朋友持有信捷电气股票,鉴于他比较看好这家公司,说这家公司产品性价比高,笔者甚感好奇,故对其进行了一些个人的分析,分析如下:

公司成立于2008年,拥有可编程逻辑控制器(PLC)、驱动系统、人机界面和智能装置四大产品线。PLC业绩增长稳健,从小型向中型PLC拓展,2018-2021年营收CAGR=23%。以PLC带动伺服策略持续兑现,2018-2021驱动系统营收CAGR=49%。

一、财务报表分析

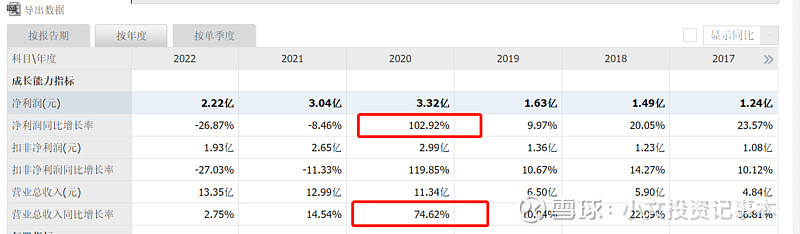

1.营收和利润

从利润增长可以看出,公司处于行业调整期,利润增长乏力。从营业收入看出公司持续成长,这两年成长速度下降了。结合多年的报表来看,公司受益于自动化发展与国产替代,使公司持续成长,公司一般合理增长在10%-25%之间。其中2020年增长超异常,结合国内疫情状况,当时应该是口罩设备大卖导致的(具体可以看当年年报验证),不可持续的。

2.盈利能力

公司的净资产收益率一般,只有2020年特殊年份达到20%以上。销售毛利率多数年份达到40%以上,净利率达到20%以上,利润率相对可观。

3.偿债能力

公司偿债能力指标处于正常状态,资产负债率低于40%,属于低负债情况,近几年负债率增高了,说明公司提高了杠杆,有扩大经营趋势。

4.运营能力

从报表中看出公司存货周转率较低,周转天数较长,存在产品滞销、压货风险,且从报表内看出近几年存货越来越多问题,需要进一步查看资产负债表确认。

从存货结合营业收入看,2022年存货/营业收入=5.8/13.35=44.6,超出了30%健康水平,存货水平较高。存货管理不稳健,过度依赖库存导致资金占用过多,不利于资金利用率,存货同时也有跌价计提风险。如果要判断是否正常,还需要进一步根据企业所处的行业特性、市场需求状况以及企业的经营战略来确定,也可以结合企业年报存货结构来看。下面看看存货结构:

查看2022年年报,存货结构中发出商品期末账面价值为1.6亿元,发出商品是已发出尚未收到货款的产成品,产品在客户手中,已销售退回的概率不多,可以减轻滞销风险。2022年存货(扣除发出商品)/营业收入=(5.8-1.6)/13.35=31.5,仍然高于30%,存货有风险,可以看同行其他公司对比,看看是否行业共性从而排除风险。

5.在建工程

在建工程量不大,近几年扩张计划不大。

二、行业状况

PLC 由硬件(芯片、PCB 和接线端子等结构件,构成PLC60%-70%的成本)和嵌入式软件构成。嵌入式软件是 PLC 的核心,包括底层软件和编程环境。具备各类型 PLC 的底层开发平台铸就了 PLC 巨头们稳固的护城河。

从竞争格局看,国际 PLC 市场经历了崛起—洗牌—竞争格局基本固定的发展历程。PLC行业是属于强者恒强的行业,前三名将高度占有市场。

Codesys 可以视为 PLC 制造商的 OEM 工具。3S 提供软件(IEC61131 编辑器)和运行时 C 代码,各自动化厂商在其基础上进行二次开发以更快速地将产品推向市场。国内自动化厂商信捷电气、汇川技术、禾川技术等均有部分产品使用 Codesys软件进行产品开发,而西门子、罗克韦尔、施耐德等业务布局涵盖 OEM 和大型 FA市场的国际巨头有自己的软件开发公司或合作公司,不使用 Codesys 软件。信捷电气具备全自主开发小型 PLC 编程软件的实力,同时,公司以稳定的研发投入不断扩充中型 PLC 产品线。

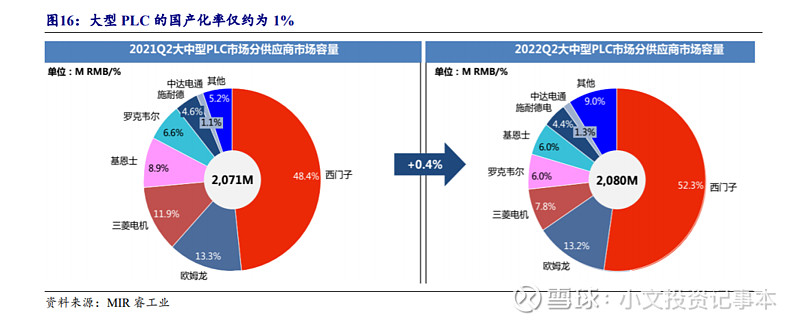

大型plc设备技术门槛很高,国产替代进程较为缓慢和艰难;小型PLC国产替代率已达40%左右,上升空间较少。

根据睿工业预测,2025 年中国 PLC 市场规模将达到 180.12 亿元,其中小型 PLC 和大中型 PLC 市场规模分别为 86.48 亿元和 93.64 亿元。

小型 PLC 市场中电池/电子制造设备应用比重高,新能源、半导体行业是主要驱动力。目前我国小型 PLC 市场仍以 西门子等欧日系品牌为主,2022 年小型 PLC 市场中西门子和三菱合计占有率达 51%; 国产品牌汇川技术份额 12%,位居国产品牌第一;信捷电气份额 6%,位居第二。

根据智研咨询预测,2023-2025 年我国通用伺服市场同比增速为 14.24%、13.14%和 10.46%,2025 年市场规模有望达 297.7 亿元。根据睿工业预测,到 2025 年中国专用伺服市场规模将达到 60.25 亿元。

伺服系统:本土品牌经过多年 技术积累市场份额持续扩张,2022 年国产品牌禾川科技(3.4%)、信捷电气(2.6%)、 埃斯顿(2.7%)等份额逐渐提高,汇川技术以 21.5%的市占率位居国产品牌第一。

未来五年一些预判。

信捷电气主要产品是伺服系统和PLC,这两个产品占公司84%以上,结合上述情况进行推算。

方法一:按照盈利修复情况推算。未来三年公司恢复到3亿元盈利,按照25倍市盈市值为75亿元按照目前市值有2倍发展空间,合理市盈16倍48亿元按照目前市值有1.5倍发展空间。

方法二:按照产品未来扩张市场份额算。

PLC 市场:信捷电气份额由6%提升到 12%(目前汇川份额水平),营业额大概10亿元。

伺服系统:信捷电气份额由2.6%提升到 5%(翻一倍),营业额大概13亿元。

公司综合收入(10+13)/0.85=27亿元

乐观情况下,公司持续发展,达到综合收入27亿元,且保持净利率20%左右,利润大概5.4亿元。行业进入饱和状态,不再成长了,合理估值10-15倍市盈,也是说54-81亿元。

方法三,保守估算法。公司目前净资产每股净资产14.8,每股未分配利润10.7,1.4亿股本,(14.8+10.7)*1.4=35.7亿元,未来五年公司不破产前提下,平均每年收益2亿元,可以保守推算35.7+2*5=45亿元市值。

通过各种方法估算,现在股价25元左右买入公司是比较合理的,但是最乐观的成长空间也不算大。近期公司也推出股票回购计划,从侧面反映在管理层眼中股价处于低估水平,当然低估不等于马上就上涨,股价越低风险越小,可获利空间就越大,但是仍需要注意风险。

笔者认为, 总的来说,目前公司处于低估水平,未来会有价值回归需求,此外该公司涉及机器人有关业务,未来也有可能遇到炒作机器人概念机会。但是从往年来看,公司发展历程看,管理层并没有多大的开疆拓土的能力,或许从以上资料来看不是强有力的实力派。当然笔者能够看到的资料较少不能说明一切哦,以上分析仍有未尽完善的地方。