北京天玛智控科技股份有限公司(简称天玛智控)成立于2001年7月,隶属于中国煤炭科工集团,是天地科技股份有限公司的控股子公司。专业从事煤矿无人化智能开采控制技术和装备的研发、生产、销售和服务,以优质产品及精准服务提高煤矿开采安全水平及生产效率,把煤矿工人从危险恶劣的采煤工作面解放出来,让采煤成为安全轻松的工作,为煤炭企业创造更大价值。

简单的说,公司是做煤矿无人化智能开采设备的。

一、看产品

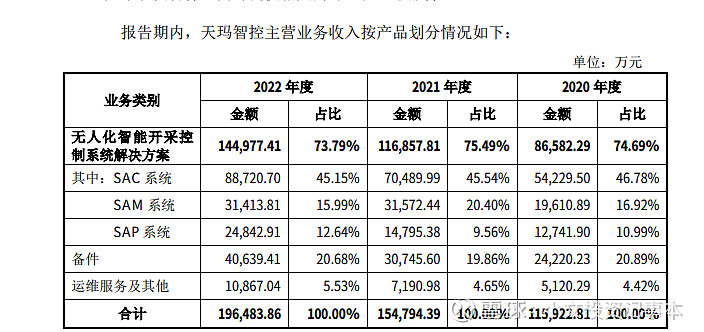

公司产品主要有SAM 型综采自动化控制系统、SAC 型液压支架电液控制系统、 SAP 型智能集成供液系统三大系统及备件。

由公司主营收入情况表看出,SAM 型综采自动化控制系统近两年没有持续增长,应该接近短期行业天花板了。

二、看研发

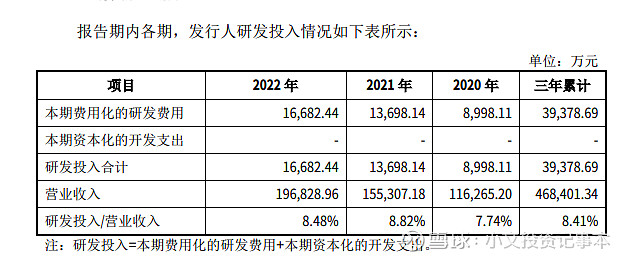

从研发人员占比和费用投入看,公司是比较着重这方面的。笔者比对了同行竞争对手的郑煤机相同情况,发现郑煤机研发投入量比公司大,比重比公司的少。于是笔者就查看了公司的母公司天地科技研发投入量跟郑煤机差不多。综合来说,推理公司研发水平在行业内是有竞争水平的。

三、行业格局及未来空间

公司在综采自动化控制系统与液压支架电液控制系统市场,总 体呈现双寡头竞争态势,天玛智控稳居第一集团;在智能集成供液系统市场,呈 现多家企业充分竞争局面。

公司 SAC 和 SAM 系统产品主要竞争对手为郑煤机,竞争主要集中在头部企业的态势将会持续,新进入竞争者一定时期内不会对发 行人构成明显冲击。

SAP 系统产品所在市场呈现多家企业充分竞争的形态,主要竞争者 为浙江中煤、山东名盾、无锡威顺、南京六合以及无锡煤机,其中浙江中煤处于 竞争市场的龙头地位。

公司主要产品护城河较深,有较好的竞争优势。

四、行业空间

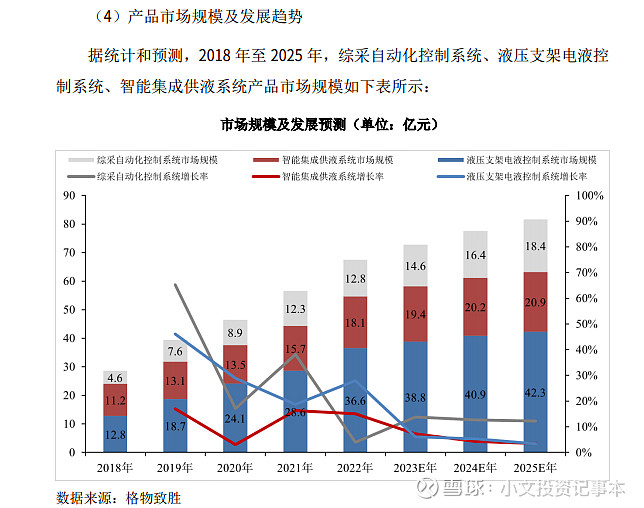

我国煤矿智能化行业仍然处于发展初期,截至2022年底,我国智能化采煤工作面渗透率仅为11%(工作面数量口径),我们预计到2025年渗透率有望达到22%,未来三年仍有翻倍增长空间,行业未来空间广阔。

四、一些隐忧

一是存货高。公司存货账面价值占流动资产的比例分别为 20.60%以上,跌价计提比率不及行业水平。好的一方面是存货结构中,发出商品占比20%,这部分相对来说减轻存货压力。

二是应收账款多。近年来公司应收账款账面价值占流动资产的比例33%以上,会影响资金周转速度和经营活动的现金流量,增加公司 营运资金压力。好的一方面,公司主要客户是一些大型的央企煤炭企业,收款相对有保障。跟央企国企做生意,压货压款也是行业内正常事情。

综合来说,公司是有前景能赚钱的,按照往年经验推算,2023年利润大概4亿元左右。

结合行业发展状况,假设5年内公司仍保持发展,复合增长率假设是中规中矩15%。5年后的利润大概是8亿,按16倍市盈率来算市值128亿元。以目前的市值来说,公司已价值凸现,相对低估。

有人会说假如不再增长了呢,不再增长的话大概率是公司内部出现严重的问题了。

行业外部环境支撑因素:煤炭企业的用工成本不断攀升,安全高效生产仍然是煤炭生产企业的内生需求,这将促使煤炭企业持续加大智能化投入。