$松井股份(SH688157)$ 松井股份2024Q1&2023年报评价

一、24Q1是真成长还是假成长?

松井股份在2024年第一季度的经营业绩乍看之下超出预期,无论是营收端还是利润端:

营收约1.35亿,yoy+43.53%;净利润为0.12亿yoy+298.31%;扣非归母净利润为0.1亿yoy+751.97%;研发费用0.22亿,yoy+25.84%。

将业务分拆来看,高端消费电子板块营收1.12亿yoy+49.37%;乘用汽车业务营收0.21亿yoy+28.44%。

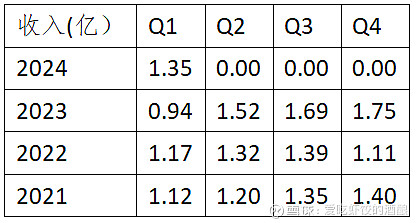

表1-1 松井股份单季度营收

但将近三年的业绩整理好,整体比较来看,24Q1营收同比高增最主要的原因是23Q1的基数过低,但同时也是近4年Q1最好的成绩,公司在24年开了一个好头。

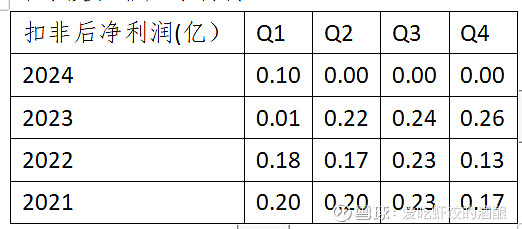

表1-2 松井股份单季度扣非归母利润

在利润端,单季度的情况拉长来看,24Q1的数据拉跨了,只比价近4年都不算好,极高的增速也是建立在前期低基数的情况下,这个+751%并没有含金量。

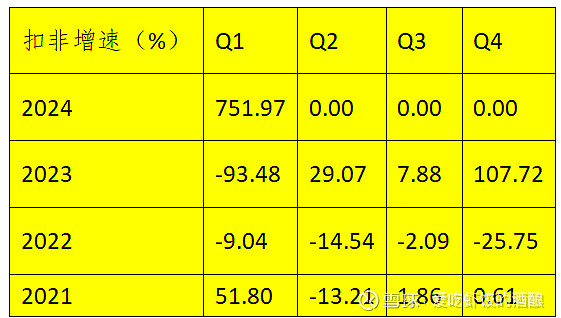

表1-3 松井股份单季度扣非增速

24Q1较低的扣非归母利润,是因为Q1增加了大量的开支和费用,可以看到当季的销售费用达到了历史新高,和松井今年需要着重开发头部客户,加强重点客户的攻坚力度漠无关系;当季的研发/管理费用在Q1这个季节亦是4年内最高,该季的净利润数据可以说是储存余粮后的展示数据,在今年接下来的几个季度内可以静待花开。

表1-4 松井股部分期间费用

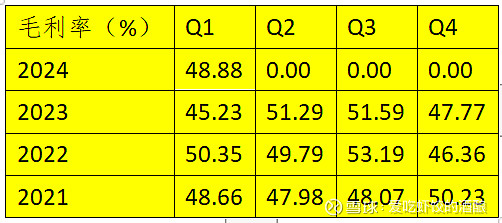

从毛利率的角度来看,同环比皆有提升,但从23年报中看到当期产能增加到1万吨,24Q1 相对于23Q4营收下降0.4亿,季度产能利用率下降,但24Q1与23Q4的汽车/消费电子营收分别为0.21/1.1亿、0.33/1.59亿,盈利能力较强的消费电子营收的比重上升,最终导致毛利率环比提高。

表1-5 松井股份单季度毛利率

二、2023年的答卷

1、利润端

2023年营收/扣非分别为5.9亿/0.74亿,同比+18%/+2.9%,增长的幅度很小,业务的拓展没有如想象中进展的那么顺利,根据Canalys的研究,2023年全年的总出货量为11.4亿部,与2022年相比下降了4%。以手机为代表的消费电子,并没有达到理想复苏的状态。

以终端品牌为例,松井的前几大客户名单中已经写进了苹果、小米、华为、OPPO、VIVO、传音的名字,在越南设立了分公司,为三星的业务在做准备,几乎囊括了所有所有头部(23年前五大占据了70%的份额)。

表2-1 头部品牌出货量统计

对于这几个头部企业,苹果在2023年以20%的市场份额和2.292亿部的出货量首次占据榜首,三星紧随其后占20%的市场份额,小米巩固了第三的位置,以1.464亿部的出货量占13%的市场份额。OPPO和传音分列第四和第五,市场份额分别为9%和8%,华为经过涅槃后,也正在高速回归。

表2-2 松井股份分板块营收情况

在苹果、小米中的份额占比已经较高,来自这几家的营收增长随行就市,而在OV和传音中份额的提升,以及华为的销量,是消费电子板块的重要增长来源,可以作为观察指标。

2、现金流

2024Q1,虽然销售首先高达1.47亿(营收1.35亿,含金量很高),经营活动产生的现金流量净额-0.22亿yoy-1,231.60%;主要原因是购买了大量材料(购买商品0.8亿),Q1发放了23年度的奖金(支付职工0.54亿),导致经营现金流出现了负数,现金及等价物下降到1.31亿(近3年单季度低点),后期可转债的筹集需要加快脚步,来支撑24年可能出现的高增。

而现金流量净额下降,主要原因是Q1大量的投资,例如购建长期固定资产或无形资产高达0.84亿(静待花开)。松井股份在23年报中披露现有产能1万吨,在建产能13000吨,预计到24年6月完工,也证实着24Q1存在较大的资本。

销售收现1.47亿,相比23Q1的1.25亿和22Q1的1.22亿,增加了小两成,基本和营收端的增长能否吻合。

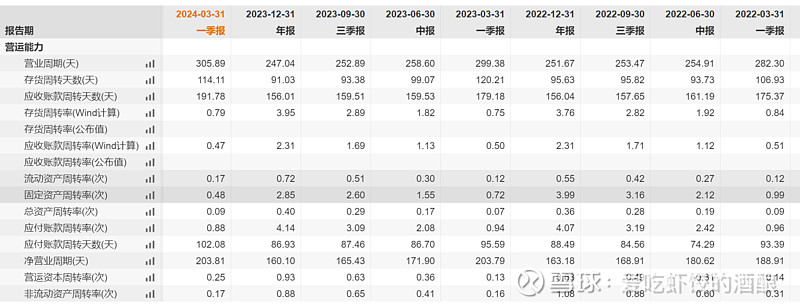

3、营运能力

24Q1营业周期/存货周期/应收账款周期都处于近三年Q1的高峰,周转速度有所下降,为提升产能,带来的固定资产增加,固定资产周转速度下降,如果2024年营收提不起,将会反噬公司的盈利能力。

表2-3 松井股份营运能力

三、2024年目标

1、重磅目标在汽车领域(也应该是资本市场最关注的点)

据了解,今年会有的放矢的配置资源,做出了两个十分有意义的调整:

第一个是对于贡献营收占比较高的前几个客户,要加强配合,做到涂料由内到外,由小到达,而非像之前胡子眉毛一把抓,对于所有的客户的服务频次和力度都相差无几;

第二个是对组织架构的梳理和重组,加强集团化运营,公司的运营效率将会提高。避免公司之间的割裂,尤其是研发部门。例如原来松井、松润两者均有3C/汽车业务,切分别下设了涂料/油墨部门,目前直接整合成涂料/油墨部门,减少并行部门,减少扯皮,明确权责。(后期研发效率和研发费用都会有改善)

对于业绩目标,预计2024年汽车领域的在手量产订单1.48亿(继续保持+50%高增),在拓展订单1.53亿,合计约3个亿。如果进展顺利,真的能增加到3个亿的话,说明彻底打开了局面,后期的规模空间更大,进展更快。

剥开来看:

内饰方面,在比亚迪、蔚来中间的份额,2024年大概率是稳中有进,PVD材质的份额在比亚迪的供应商中排名第一,今年随着众多新款车型(秦L、元UP、海狮07、汉L、腾势Z9等推出)的量产上市,成绩可期;

松井在$蔚来-SW(09866)$ 中的份额非常之高(超乎想象),蔚来24Q1交付量3万台,同比去年略有下滑,但从3月份推出新的BASS政策(用户选择Baas方案购车,车价直降7万元(标准续航)或12.8万元(长续航),还可享受购置税减免)以来,4月份销量高歌猛进交付了15,620辆新车,同比增长134.6%,五一期间新增订单7000辆,原地起飞。可想而知,蔚来方面给松井贡献的量将远超上年同期。

2、消费电子

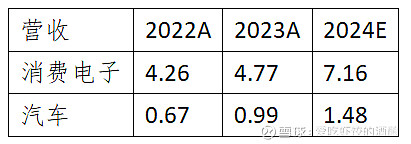

按照申万的统计,电子行业1Q24归母净利润同比增速全行业第一,营收同比增速第二,归母净利润同比增长75.07%,申万一级行业排名1/31,利润端表现远超其它行业。1Q24营收同比增长11.06%,排名第二。对于品牌消费电子方面,24Q1营收/扣非同比增加分别为55%/134%,底部复苏趋势明显,受AI推动,接下来接个季度,景气度有望进一步上升。

按24Q1情况线性外推,假设松井保持行业平均增长水平,今年松井消费电子板块预计同比增加55%,即达到7.16亿营收。

3、盈利测算

表3-1 松井股份营收

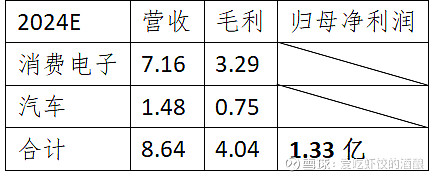

毛利率假设:参照松井对上交所关于可转债问询的回复函的数据进行计算,汽车领域毛利率45.93%;消费电子领域毛利率为50.83%。

表3-2 松井股份2024年利润

目前PE(TTM)为44.9,预计下降到30,预期差明显!

中性考虑:

若按松井长期估值PE=50(考虑目前成长股估值下杀),市值年度理应上升到66.5亿,对应股价为59.4元。(如果市场回暖,那么享受业绩和估值的双击,股价重回100不是痴人说梦!)

风险要素

资本市场最关注的就是汽车领域的开拓,如果下游汽车销售竞争激烈,导致下游客户销量衰减,那么在手订单1.49亿的完成度也将降低;汽车领域外饰件的推广受阻,目前主要突破是$比亚迪(SZ002594)$ 海鸥的扰流板、吉利银河系列的发光保险杠(E8、以及即将上市的E5),如果主要车型的销量不及预期,也将影响业绩。24年如果在外饰件拓展中,顺利切入普通的保险杠涂料,那么以上风险都不成问题。

消费电子领域的营收近三年都在4.7亿上下徘徊,消费电子全球复苏的力度如若没有维持Q1的增速,也将对业绩造成压力。