正当年却在坐冷板凳的松井股份688157(上)

1、冷风袭来:

从23年4月一季报公布以来,市场上普遍认为松井股份(下称松井)业绩暴雷,与之前沟通的预期相差太大,机构纷纷离场,泥沙俱下,股价如雪崩(图1),回撤近4成,从100元大钞跌成了40小狗。

图1 松井股份23年年初表现

随后传出董秘离职,给投资者们留下浮想联翩。想走的已走,没走的舍不得走,还有不少的价值投资者看到掉到地板上的估值后,跑步入场,股价进入横盘震荡阶段。

2、研发兴企:

剥开股价的因素看,松井是一家十分优秀的企业,对于一个国家级专精特新企业来说,松井臻于至善,持续保持高额的研发投入,2019-2023H1研发投入高达0.45/0.53/0.59/0.75/0.4亿,别看有整数,要知道松井这几年的营收才4.55/4.35/5.08/4.99/2.46亿,同期的研发费率都超过了10%!更让人吃惊的是同期的扣非后利润才0.91/0.76/0.8/0.7/0.23亿。大量的年份研发费用相比扣非后利润占到了7成,23H1还要高,这么高的研发投入不肉疼,反映了其对企业发展的宏伟规划和深远愿景。

果真从其战略发展来看,从消费电子为主,横向拓展了汽车、高端装备制造。从涂料开始,纵向拓展到了油墨、胶黏剂。形成了三横三纵的布局。

3、横向扩展:

松井股份原本主要集中在3C(Computer, Communication, Consumer Electronics,即计算机、通信和消费电子产品)领域的功能性涂层材料。随后,公司成功拓展到汽车行业和高端装备制造领域,实现了产品和市场的多元化布局,降低了单一市场的风险,并提高了企业的市场竞争力。

图2 3C产品示例

图3 汽车产品示例

4、纵向拓展:

除了涂料产品外,松井股份还扩充了产品线,开始生产油墨和胶黏剂等产品。这种纵向拓展策略使得公司能够提供更为全面的解决方案,满足不同客户的需求,并进一步增强公司的综合服务能力。

图4 三横三纵布局

5、三横三纵布局:

所谓的“三横”指的是消费电子、汽车和高端装备制造这三大核心领域;而“三纵”则是指涂料、油墨和胶黏剂这三大类化学材料产品。这样的布局有助于松井股份在各个市场和产品线上实现协同效应,提高运营效率和市场响应速度。

6、开启第二增长曲线:

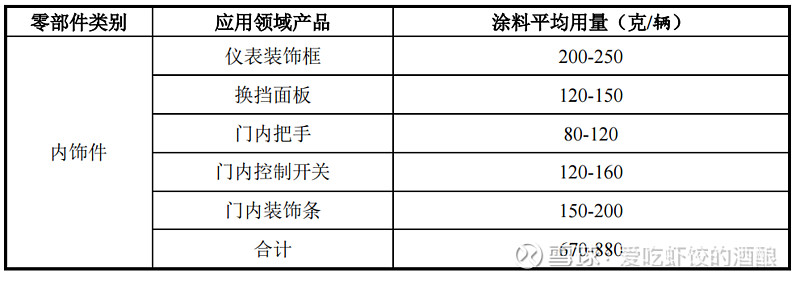

正是由于战略上的成功布置,松井从一块盆地走到了平原,天高任鸟飞,海阔任鱼跃。原来的涂料刷在以手机为代表的3C产品上,现在刷上了汽车,请记住这是10倍以上的空间!更何况汽车中的三部分内饰漆、外饰漆、车身漆,都是几何数量的增加。(如下图5)

表1 单个产品涂料用量

目前的客户已经覆盖头部,只等风来就能放量

消费电子领域,目前和阿克苏、PPG(世界巨头)等国际企业共同供给知名终端客户,手机囊括所有手机周边及涂料和油墨使用,品牌主要是 苹果、小米、华为、荣耀、VIVO、OPPO等。笔电包括三星、联想、华硕、惠普等。可穿戴设备包括Beats等;智能家电客户包括安克、科大讯飞等,大客户助力业绩平稳发展。

汽车领域,公司已获得比亚迪、特斯拉、小鹏、蔚来、吉利知名车企 AVL 资质认证。但汽车领域通常还要通过tier1、tier2切入,所以放量较慢。

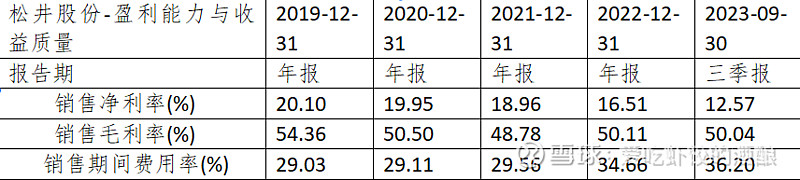

8、加量不减价:

从下表1可以发现,随着业务多元化的发展,但是毛利率并没有降低,在产业链中的地位没有被削弱。净利率有一定的下滑,和其加大研发的投入,和管理费用的提升有关。

表2 松井盈利能力

8、中远期空间:

3C产品板块

涂料、油墨的营收主要来源为3C产品和汽车部分,暂且把特种装备搁置。

3C产品领域,松井相比广信材料领先趋势明显,在国产替代的大逻辑下,后期作为龙头的占有率将会越来越高,按常规30%的市占率类推。

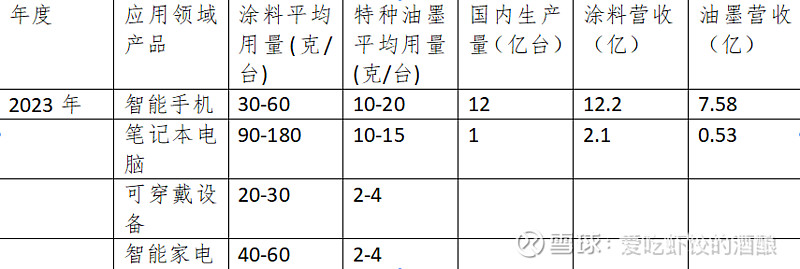

表3 涂料、油墨使用量

表4 松井涂料、油墨相关单价

根据上表的计算推测,松井远期在市占率达到30%的情况下,手机及笔记本的涂料、油墨的营收为7.58、0.53亿。

汽车领域

对于汽车领域的使用量,由于松井切入的程度还很浅,招股说明书中并未披露,我们参照相关研究报告推测,汽车零部件漆面(内饰+外饰)2023年的市场规模在307-391亿元,原厂漆在750-896亿。

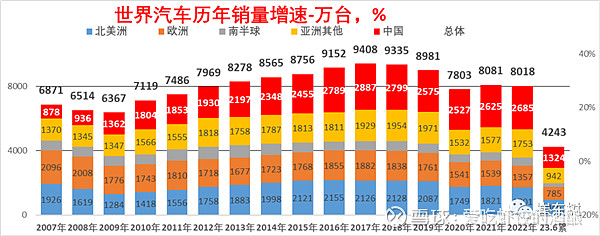

统计数据显示,2023年1-6月世界汽车销量达到4243万台,同比增长11%,但距离近几年的高点水平(2018年上半年的4766万台)差距达11%,差距水平较大。

中国汽车市场对世界汽车市场影响力极其巨大。2016-2018年中国汽车占世界30%左右,2019年下降到29%,但仍具有绝对优势。2020-2021年国份额回升到32%。2022年中国份额更是上升到前所未有的33%。

按照松井占国内30%的份额,中国占全球33%的份额推测:汽车零部件涂料的远期松井的营收中位数为34.5亿,车身涂料空间中位数为134.2亿。

重点:

通过上述推断,按照目前的主营业务,中远期能达到的营收规模可能=涂料+油墨=3C涂料+3C油墨+汽车涂料=7.58+0.53+34.5+134.2=176.8亿。23年最新公布的业绩快报才5.8亿的营收,尚有30倍的空间可以增长!

23年年初股价雪崩前100倍PE,目前已经按照24年预计30倍PE,掉在地上的估值,真可谓坐在冷板凳上却正当年!

兄弟们,后期将继续对松井的趋势和趣事进行讲解,且听下回!