本来以为卖假发是一门不错的生意,但是看了瑞贝卡的财报之后,才发现这个行业其实比想象中的更苦逼。

如果仅用真发来制作假发头套,很难起到规模效应,因为上游太分散。能提供真发只有活生生的人,一般以女性为主,女性的头发长,男性很少留长发。

目前假发市场,原料主要还是以化纤为主。改用化纤之后,就可以集中建厂,规模化生产。

人发,上游分散,供应还不稳定,成本也高。但就安全性来说,大部分人潜意识还是觉得人发比较安全。

目前国内的假发主要还是以外销为主,北美、非洲都是主要的销售地。以瑞贝卡为例,北美+非洲销售占比75%,国内只有13%。

因为对这个行业之前没有接触过,仅仅从上市公司瑞贝卡财报上的数据,谈谈自己的看法。

(1)研发费用低

研发费用占收入不到3%的比例,行业本身技术含量不高,研发费用低也可以理解。

毕竟最开始给海外做代工起家,小作坊模式,国内人工便宜。国外企业掌握了品牌和销售渠道,不生产,拿走大部分利润;国内代工企业,负责生产加工,赚取微薄利润。

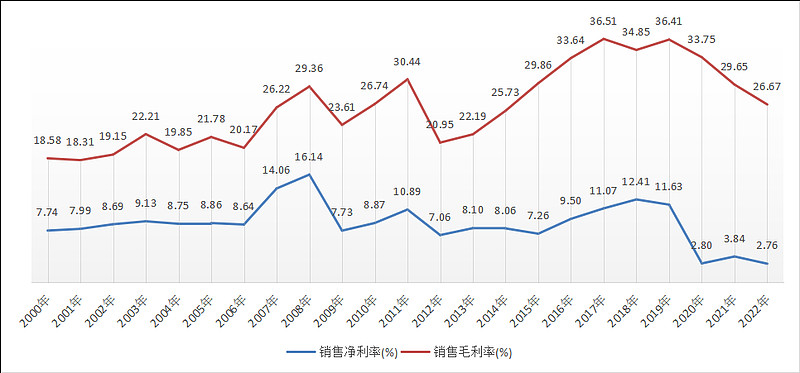

(2)净利率极低

净利率常年只有8%左右,近3年只有不到3%。假发这个细分行业,规模也不是很大,瑞贝卡作为上市公司,只有8%左右的净利率,确实没有想到。

近三年3%的净利率,应该不是常态。国内外疫情,物流消费均受影响,公司主要以国外销售为主,出口影响更大;

借了太多钱,今年长期+短期借款就有19亿,4~5个点,每年利息就八千多万。

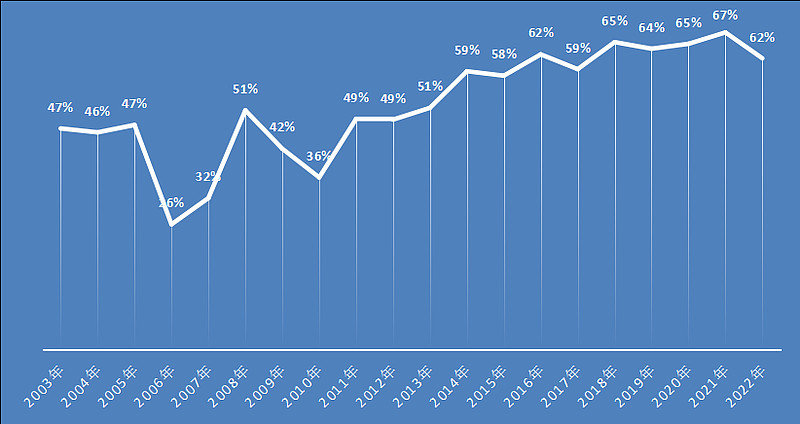

(3)存货太高,高得不正常

存货占总资产比例高达62%,2023年中报存货有32亿。2003年上市存货是3亿,上市20年存货增加了29亿。

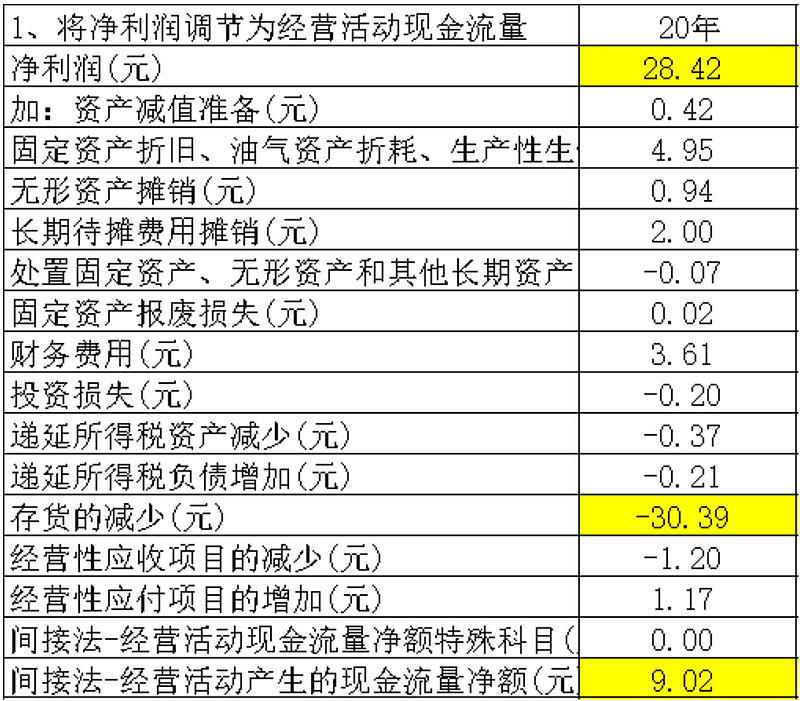

公司上市20年赚了多少钱,28.4亿,赚的这些钱基本都变成了存货

20年前,公司3亿的存货可以支撑5亿的收入;现在存货增长了10倍,公司的营收只有12.5亿,增长2.5倍不到。

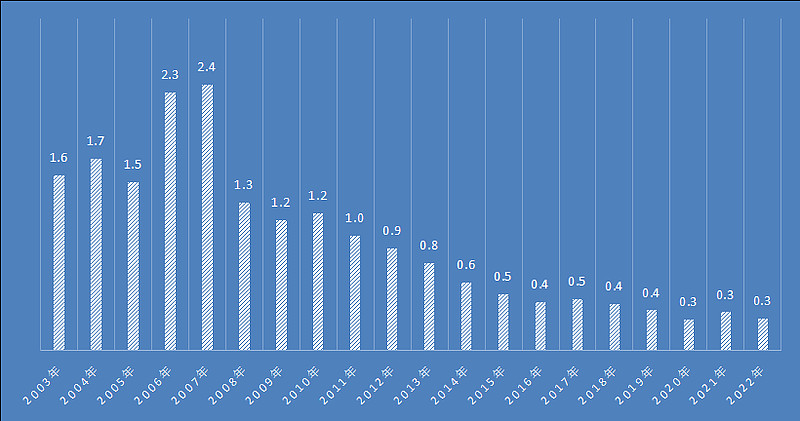

存货周转率只有0.3,1260天才能周转一次,3年多的时间。。。。

而且公司2012年到2017年毛利是增长的,从21%的毛利增长到36%。正常来讲,毛利上升,可以理解公司的竞争力增强,产品紧俏,存货更好卖了。但是存货周转率还是逐年降低。

存货里面商品占了一半16亿,原材料11亿,在途产品5亿。如果经营环境恶化,商品卖不出去了,公司为什么还要备这么多原材料?是不是应该先清理库存,减少备货。

公司经营这么多年,赚的钱都变成了存货,至于最后这些存货能不能卖出去给公司创造利润,要打一个大大的问号。

通过间接法,可以看到公司理论上赚到了28亿,实际这些理论上赚到的钱,又都变成了存货。最终公司可以支配的现金是非常少的。

(4)现金少,借债高,不具备分红能力

资产负债表有一个科目是未分配利润,瑞贝卡累计未分配利润是16.74亿。未分配利润不代表公司的分红能力,16.74亿只是权责发生制下的一个数字而已。

未分配利润+盈余公积+分红 = 净利润

16.74+2.34+8.23 = 27.31亿,与这些年赚的28亿基本能对上,都是理论上的数字。

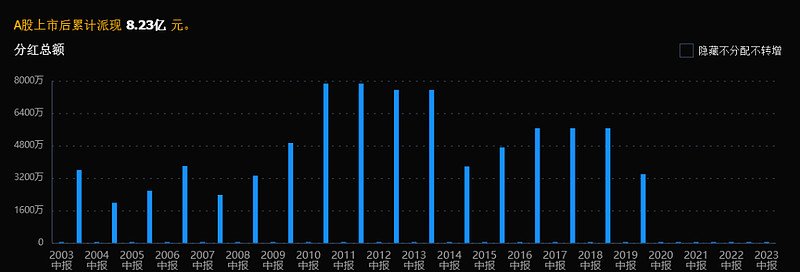

这些年虽然分红了8.23亿,但是从A股融资就有11.3亿,索取比回报更多

公司的分红能力取决于账上的现金,虽然账上有7.7亿的现金,但是短期借款13.8亿,长期借款5.78亿,明显不具备分红的能力。公司需要大量借债,才能维持日常的运营,哪还有钱分红。

上市20年,目前市值只有29亿,30亿不到,但存货却高达32亿。我对它的定义就是存货高得不正常,需要大量借款维持日常经营,无分红能力的一家公司。