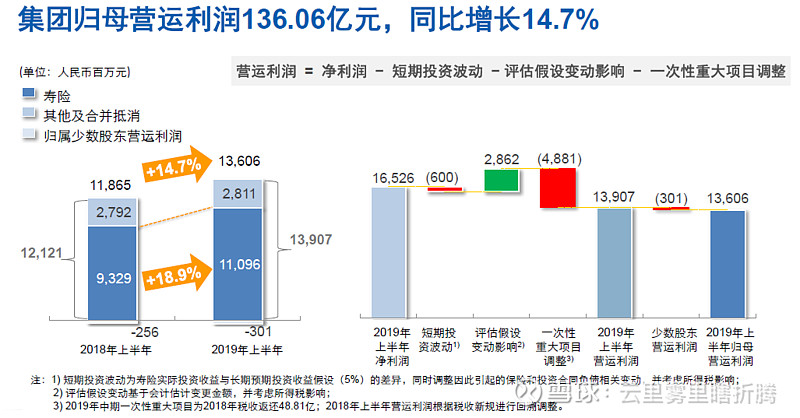

即中国平安后,中国太保在2019年中期业绩PPT里首次公布了其营运利润情况!

剔除短期波动影响后营运利润可更清晰体现公司经营业绩和趋势与将来,采用这种利源分析与2022年将使用的I17准则有类似的地方,投资者更能清晰地对寿险公司进行利源分析,有利于投资者对寿险公司后面的利润的释放进行展望。

但由于中国太保只公布了集团层面的税后营运利润情况,并未如中国平安一样将进一步分析到寿险的税前营运利润直至剩余边际的摊销。

根据中国太保19年中报及中期业绩PPT,本人试着将集团层面的税后营运利润进一步细分到寿险及非寿险两大部分,以便球友们对太保寿险的经营业绩有进一步认识。

从税后营运利润到细分的税前营运利润

从税前营运利润到税收利润

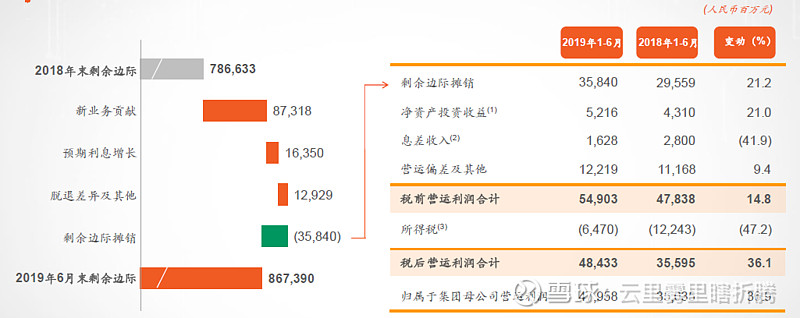

由于没有足够的数据,无法对太保寿险的剩余边际摊销进一步分析,只能粗略地将税前营运利润与去年年末的剩余边际相比(毕竟剩余边际的摊销是寿险利润的主要来源)。2018年年末,太保的剩余边际为285406百万,13920/285406=4.8%,而中国平安相关数字为54903/786633=6.98% 两者差异可能是平安的营运正偏差。

-------------------------------

关于剩余边际到税前营运利润,由于没有官方数据,基本完全靠推测,有球友想看,就发上来,大家权当看个热闹!

先看一下优秀生平安的作业

按平安的利源分析,税前营运利润来自4个方面

1、剩余边际摊销;2、净资产投资收益;3、息差收入;4、营运偏差及其他

而剩余边际摊销及营运偏差是平安营运利润的主要来源,分别占65%、22%。

而所谓的净资产投收益, 是指净资产投收益, 是指净资产基于内含价值长期投回报假设 (5%)计算的投资收

(2) 息差收入,是指负债支持资产基于内含价值长期投回报假设(5%) (5%)(5%)计算的投资收益高于准备金要求回报部分

基于内含价值长期投回报假设 (5%)计算的投资收入;

息差收入则是指负债支持资产基于内含价值长期投回报假设计算的投资收益高于准备金要求回报部分。

按一般理解,上面的净资产是与内含价值计算时的经调整后的净资产差不多,中国太保寿险18年数字是88714,按半年2.5%大致可以得出净资产投收益为2218。

息差收入占比较小,暂不考虑。

而营运偏差,以我个人的看法也暂不考虑。

这样就粗暴地推算出今年上半年剩余边际摊销的金额11702,半年摊销率为4.1%,考虑到产品的差异、新业务价值率的高低,与平安寿险的4.56%对比。应该还是在合理范围的。

请 @StarringLu @山行 @sx176391311 @草帽路飞 指教!