说到资本,让人想起08年$XD中国平(SH601318)$当时的千亿融资案。08年,中国平安在上市不到一年情况下,曾计划公开增发募集资金额将达到约1178亿元,并直接导致市场血案。

如今,在偿二代的体制下,寿险的资本不再依赖于投资者的投入(这点上较银行业有着不可比拟的优势)。

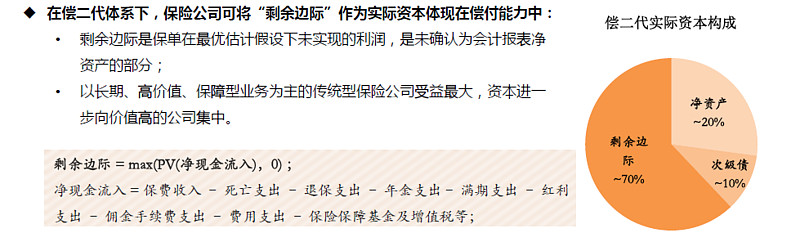

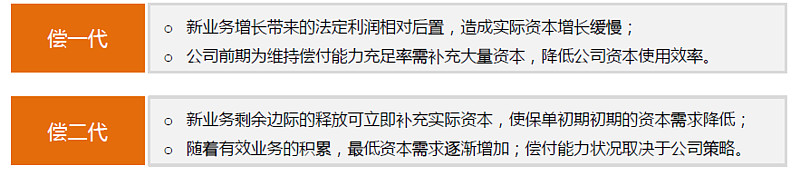

偿二代的监管体系最漂亮的地方就是把剩余边际承认成为公司的实际资本!这为什么是非常聪明的设计?当保险公司卖好的产品,比如长期的产品,就会贡献剩余边际,剩余边际会对资本金形成补充,偿付能力就会上升。

如果

如果08年就实施偿二代,或许平安就不会抛出千亿融资提案,或许当时戳破泡沫导致股市崩盘的导火索不再由平安背锅,或许……

下面是15年与18年平安人寿的实际资本情况的对比

在每年近50%净利分红的情况下,三年间平安人寿的实际资本增加了3200亿!而同期净资产(来自经营积累)仅增加674亿!剩余边际在不断释放的同时还净增加了2560亿!

昨天在帖子里说到,平安人寿的净资产/最低资本仅为仅为49%,意味着在偿一代的监管下,其资本已经不足,不是要求业务停顿就是要求股东输血。而现在呢,由于偿二代鼓励优等生,鼓励卖长期、高价值的政策,使得资本不再是约束寿险企业发展的枷锁。试想一下,要靠平安股东拿出2560亿的现金来满足平安寿险的发展的,市场能承受吗?

可以说,没有偿二代,就没有今日大跃进的平安!