【长线分析】

长线趋势的角度:

沪深300的主体部分,显然还是与上证180一样的,偏于价值属性,基本是震荡市;

深证100R属于成长的力量,仍然处于上升趋势。

长线循环的角度:

看6~8年的循环,2007~2015年、2015~2021年,不考虑强弱,上述大盘股指数的涨跌节奏是基本一致的,这些循环主要受到基本面的影响。

【长线趋势/成长板块】

长线趋势的角度,显然更应该关注处于上升趋势的,具有成长性的板块;

“新半军”和人工智能,走势的共同点是2015年都很强,当时都是被无差别爆炒的题材股,泡沫破裂后,2015~2018年的跌幅都很大。区别是“新半军”2021年率先走强,人工智能板块直到2023年才有所表现,人工智能板块2023年成交额超过了2015年和2021年,也成为了主流板块;

基本面的逻辑,军工和新能源都是属于工业板块,但也有区别。军工显然需要强调100%自主可控路线,属于内循环,具有确定性。新能源是内外双循环,强调全球领先,是现在出口的主力,但影响因素也比较复杂,也就是有不确定性;

芯片和人工智能都是科技板块,总的来讲,我还是对科技行业更感兴趣,也更看好。

芯片产业,2017年重仓芯片股以来,就比较关注芯片产业,最近又读了2本关于芯片产业的书,1本国外的,1本国内的,升级一下个人的看法:

1、在芯片这种最高精尖的科技领域,100%自主可控或“去美化”,基本上很难,不仅仅是因为投入过大(10万亿人民币为单位),而且一旦缺乏高水平互动交流,很难持续领先。但中端或低端芯片某种程度的“去美化”,是有可能的,虽然也很难;

2、摩尔定律逐渐失效,通用芯片的时代正在过去,典型的表现,英特尔的股价停留在20多年前的水平,目前市值只有英伟达的1/6。基于客户定制的,贴近市场的,更灵活的芯片,预计是未来的方向,这是有利于中国芯片产业的。

人工智能产业,跟芯片产业有类似,“通用”人工智能也不见得是最好的方向,“细分”领域(医疗、教育、金融等等)的人工智能可落地性更强。

【长线循环/上证180】

可以认为,1997~2005年(8年下跌57%)、2007~2014年(7年下跌73%)和2015~2024年(目前8.5年下跌49%)是一样级别的下跌;

量化的方向去研究走势循环,利用物理学公式,比如“F=ma”,不受基本面影响,也不受百年变局影响,都要遵循物理规律;

总的来讲,近8.5年的下跌加速度是在逐渐收敛的,上半年能横盘住,下半年就有机会突破,当然是指向上突破。

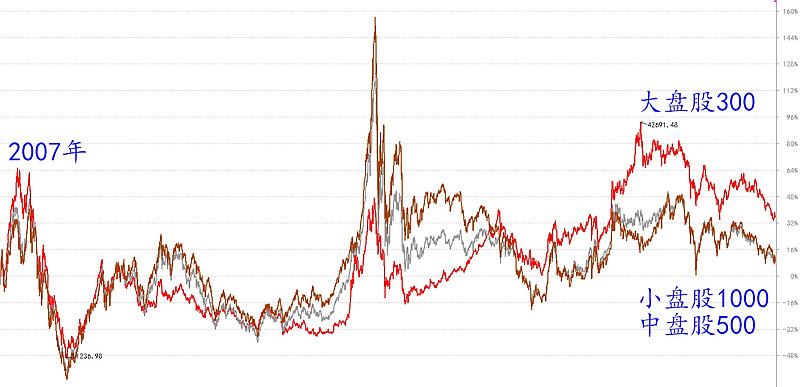

【大小盘分化】

分开来看:

2009~2011年和2012~2014年,大盘股跌,小盘股涨;

2016~2017年,大盘股涨,小盘股跌;

2020~2021年,最奇葩,大小盘指数放在一起,形成一个“X”,完全反着走。

整体来讲:

2007~2024年,小盘股还是强于大盘股,可以这么解释,这恰恰印证了一点,这是一轮超过16年的超长期熊市,熊市期间“高抛低吸”策略优于“追涨杀跌”;

大盘股指数本质是“追涨杀跌”,中小盘股指数是“高抛低吸”,剔除这些调仓策略的影响,直接看股票本身来,大盘股2007年以来并不比中小盘股弱。

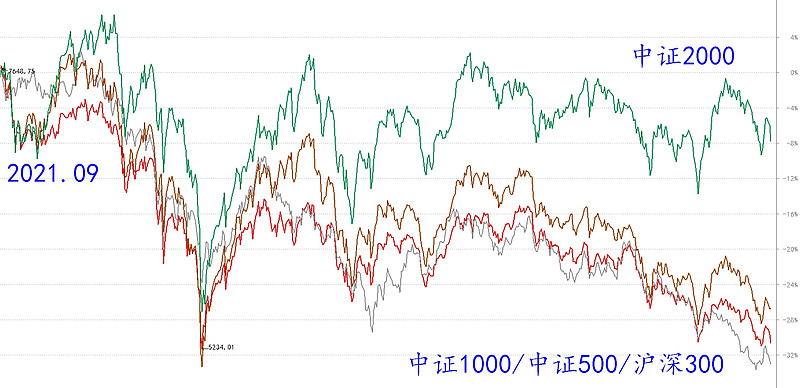

2021年9月以来,大盘股、中盘股和小盘股重新同步了,这是好的现象,为下一轮相对同步的上涨筑牢了基础;

但是微盘股仍然“高高在上”,主要是量化基金在支撑。

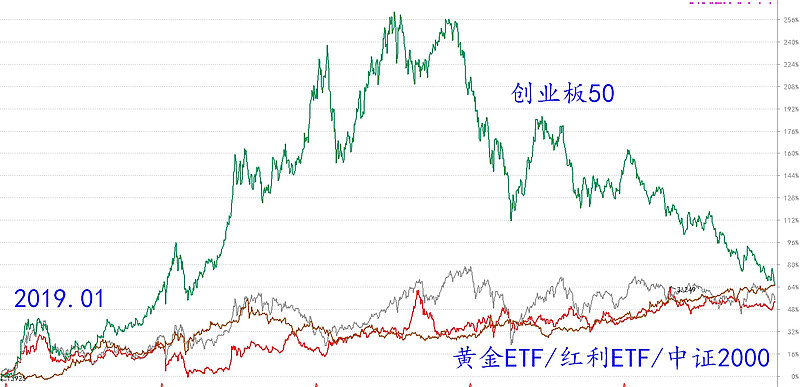

2019~2024年,近5年的牛熊循环,黄金ETF、红利ETF和中证2000的走势几乎一模一样,红利ETF代表高分红低市盈率股票,中证2000代表高市盈率微盘股,完全是极端的两类股票。这两类股票的共同点是,在大盘成长股(创业板50)牛市期间表现很弱,但大盘成长股熊市期间,高分红低市盈率的股票一定程度上是“安全”的,而对高市盈率微盘进行“高抛低吸”的策略也是相对安全的,与黄金类似,具有一定“准现金”的属性;

再打个比方,比如配置了大盘成长股6成仓位,再配置黄金ETF、红利ETF和微盘股“高抛低吸”策略4成,表面上10成仓位都使用了,但不同于传统意义的满仓做多,实际上更接近传统意义的6成仓位,就是配置大盘成长股的那6成算是做多,其它4成更类似一定程度上的“准现金”。

同时留意,经过近5年的牛熊循环,创业板50指数已经回落到黄金ETF、红利ETF、中证2000等所谓“安全资产”相同的位置了。可以说创业板50为代表的大盘成长股,已经具备了接近“安全资产”的安全性,但大盘成长股的进攻性是其它“安全资产”不能比的。

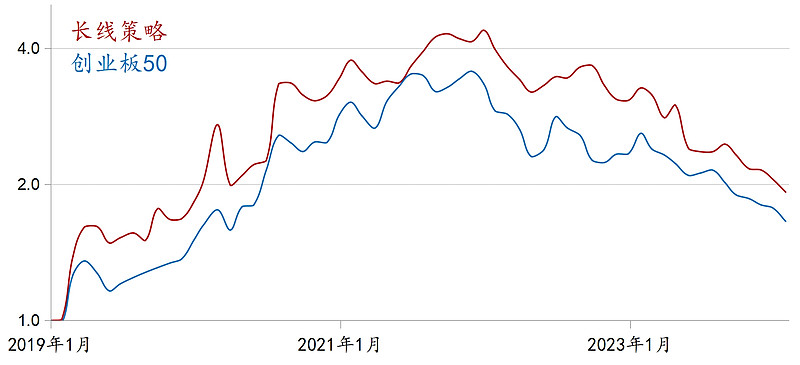

长线策略,仓位60%,创业板50再跌一半加仓至80%,翻倍减仓至40%,不需要变化。

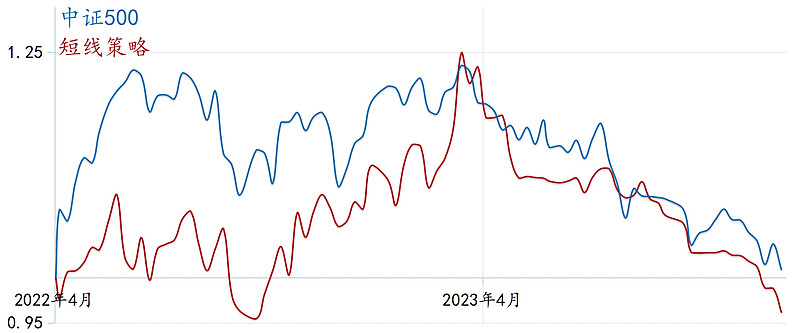

短线策略,目前持有2只芯片股、1只光伏股和1只养殖股,暂时也没有变化,短线继续观望。