从M0、M1、M2的含义开始:

M0=流通中现金

M1=M0+可开支票进行支付的单位活期存款

M2=M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金

M2-M0,是银行业整体(扣除银行间业务)负债。M0相对M2很小,2020年5月份,M2有210万亿,M0仅仅7.9万亿.近似计算,可以认为M2是银行业整体负债.

银行业总资产扣除总负债则是净资产,杠杆率一般在10~20倍.近似计算,总资产接近总负债. 刚好,这两步近似计算,各有一个加法项和一个减法项.所以,M2是非常接近银行业整体总资产.

OK,假设M2增长10%,假设银行业的核心资本不变,那么,核心资本充足率会相对下降10%。如果原来资本充足率是10%,则只有9%了.如果M2再增长10%,只有8%了.如果M2再增长10%,银行业整体不合格了。

实际上,银行业整体是盈利的,核心资本是增长的,只要资产增长、核心资本增长同步,核心资本充足率就不会变。

最近五年,M2的均值大约是10%附近。当前,银行业的ROE的均值也是10%附近,如果不分红,大致可以维持平衡.

但是,银行分红很丰厚!银行分红以后,核心资本的内生性增长率跟不上银行资产扩张,或者说跟不上M2.怎么办?它只有增发了,不增发就关门.理论上还有一个办法,降低M2,但是,银行说了不算。

说到这儿明白了吧,银行的分红是个坑。从银行的角度,它必须左手分红,右手增发.从投资者的角度,一边分红,一边承受折价定向增发的摊薄。看上去,红利丰厚。实际上,绿肥红瘦。

银行和银行投资者都被分红坑了. 这就引出了银行分析和投资的一最重要的基点:内生性增长率与资产增长率要协调。协调的"行"(hang)才"行"(xing)。如果不协调,必然增发,投资者拿到的红利会近似于"假"钱。

内生增长率 G = ROE * (1 - 分红率)

内生性增长率适用于所有行业,不是G越高越好,也不是股息率越高越好,而是在整体协调的基础上,增长率高一点好,分红多一点更好。没有基础,不谈高楼。

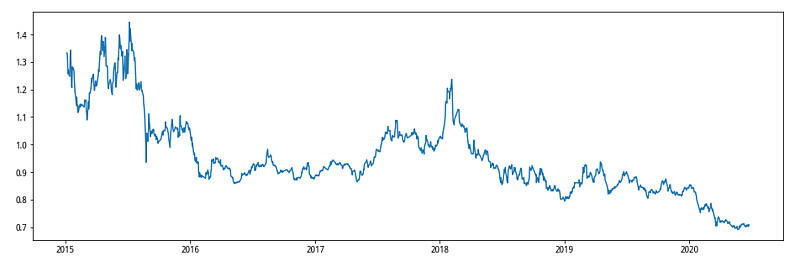

2015年以来中证银行加权平均PB走势,每况愈下:

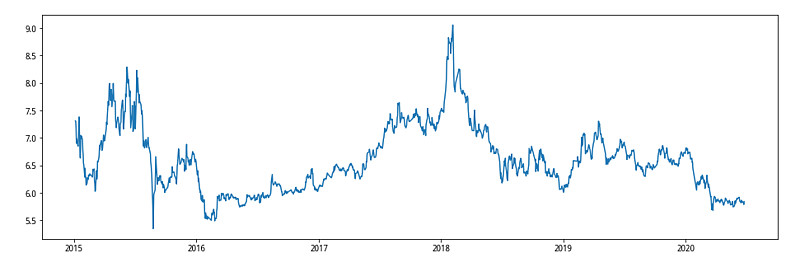

2015年以来中证银行加权平均PE走势,现在不是至暗时刻:

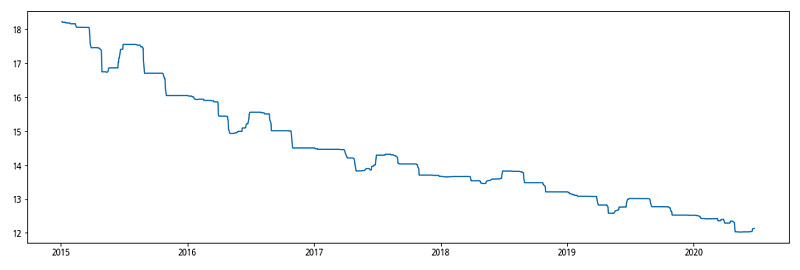

为什么PB、PE差距这么明显?

2015年以来,中证银行加权平均ROE,王小二过年。银行业整体,举步维艰,左右都不是人:

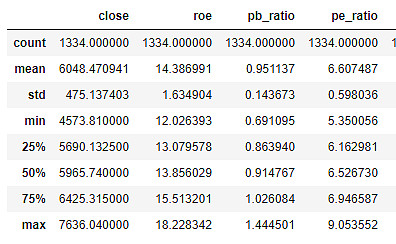

统计特征:

从统计特征来看,中证银行可以在30%分红率的前提下承受10%的M2成长,反过来也可以说,在M2 10%成长下,不能提供30%分红,或者一边分红一边增发的“银行”不行。