这个小小的期刊,自2018年10月10日发表第一期以来(当时叫“六六看大市”,嗯嗯,口气很大嘛),基本保持每月一期的节奏,到本期,刚满4岁。

4岁的感言:除非某人天资异禀,否则合格投资者都要敬畏“学习年限”。合格投资者的年限,5年入门,一个周期(7年左右)迈入准专业行列,两个周期(10~14年)才有机会迈入专业投资者行列。

当然,“学习年限”只是必要条件,如果理念偏了,再给800年还是会不得其法。如刚过92岁生日的巴菲特成为价值投资的旗帜,而有人80、90岁还在盯盘看线、关灯吃面哈哈。

第一部分、A股市场位置

一、政策面

从7月份“警惕货币政策边际收紧的风险”,到8月份再次降息,宏观就像六月的天,说变就变。

见下图:

地产成为政策的着力点之一:

二、资金面:利率走势与两融总额

》》十年国债收益率走势å

2022年8月31日,十年期国债收益率依然保持低位,为2.62%(前值2.756%),距离2018年的低点一步之遥,宽货币现象明显。

注:2020年4月出现“疫情利率底”,当时十年期国债收益率水平为2.5%。

》》社融规模

社融主要反映的是货币乘数,反应的是市场各主体、各渠道融资的总规模。2022年7月,社融规模增量继续急转直下,当月新增社融仅仅6200亿元(今年6月5.07万亿元),企业部门和居民部门处于明显的去杠杆阶段,信用极度萎缩。

国债收益率及社融图:

三、情绪面

》》成交金额指标

8月31日两市成交金额10035亿元(前值10164亿元),相比港股日成交额已萎缩至千亿一下,A股投资者是真正乐观的人:只有做多一个信念,繁荣也做多、萧条也做多。对其对手盘而言,也是最可爱的人。

上了一轮熊市的低点产生于2018年10月份,最低值约为2300亿元 ;牛市的极值产生于2015年的5月,最高值为2.3万亿元左右。

》》换手率指标

2022年8月31日两市换手率约为1.24%(前值1.23%)。

2008年以来,沪深两市换手率指标的高点是在2015年5月产生的:3.8%。换手率高点出现之后不久,大盘都见高点。

2018年9月,换手率低至0.45%,市场极度悲观,恍若隔世。

成交金额及换手率图:

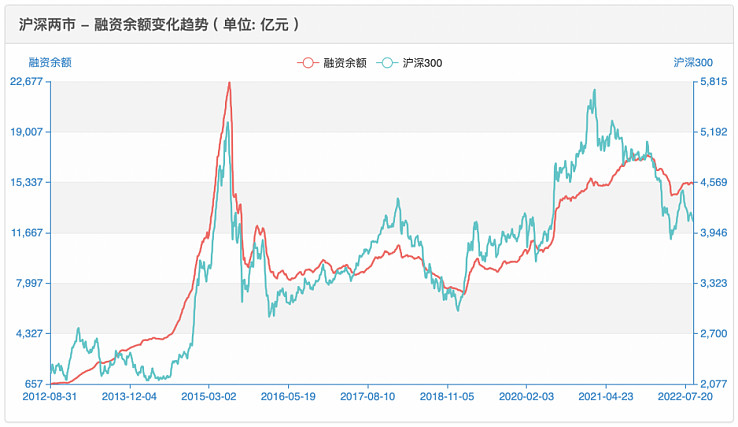

》》股市——两融余额指标

2022年7月29日两融余额1.627亿元(前值1.632亿元),处于中度偏高的位置。

自2015年以来,两融余额在7500~20000亿元之间波动,在2015年6月17日达到高山仰止的22550亿元(当天也是上轮牛市的高点哦)。

而在2019年年初,两融余额创造最低金额,达到7300亿元左右。从过去5年历史来看,两融余额7500~8500亿元是基本盘,超出部分可视为增量资金。

两融余额走势图

三、整体估值

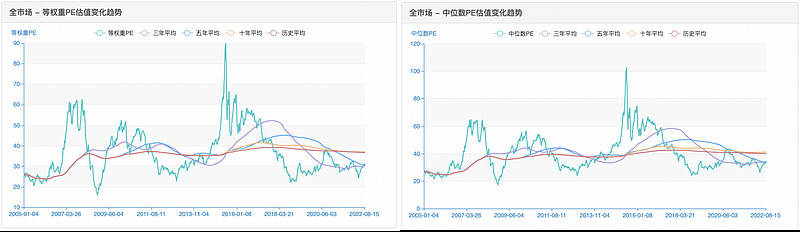

01、全市场风险偏好

全市场估值对应的即市场风险偏好,估值极低表明投资者风险偏好低,投资热情相应较低。投资机会大致分三种:超级大机会、平庸机会、高风险机会。

8月29日,全市场等权重PE为30.34,百分位39.04%;全市场中位数PE为33.27,百分位38.28%。

再看PB,全市场等权重PB为2.44,百分位41.35%;全市场中位数PB为2.63,百分位41.24%。

02、全市场风险溢价

2022年8月26日,差值为3.13%(前值为2.88%),由于国债收益率持续走低,整体市场风险溢价有所扩大。

从历史上看,风险溢价大于3%,就进入了投资机会,大于4%,即进入了钻石底。如2012~2014的超长熊市、2018年年底~2019年年初的贸易战底部、2020年年初的疫情底。

而差值小于1就需要谨慎了,可能意味着牛市顶部或者至少是短期高点。如果差值不幸为负,则三十六计走为上了。如2007年、2019年、2015年、2018年1月份、2021年2月份(大盘成长的牛市顶部)。

请注意:

不可用极端抽象的思维来指导行动。全市场整体出现绝对的底部区域,仍需找到优质的投资标的,这样才能在市场恢复时跑赢指数。

同时,整体市场最近几年没有出现牛市行情(由于规模的扩大,以后出现的概率也在降低),但不影响2021年2月优质赛道、大盘成长迎来牛市狂欢,所以,需要针对具体指数进行具体分析。

四、指数估值分析

2019~2021年初是龙头赛道股的牛市,代表产品沪深300、上证50等大盘蓝筹指数经历了一轮泡沫;2021年新能源、光伏、海运、煤炭等经历一轮牛市……

这一轮呢?我们还是要具体每个指数,看其基本面、估值、行业趋势等表现。

01、宽基指数估值

》》A股成长/价值风格比较

沪深300成长和沪深300价值指数的估值比(市盈率中位数),在2005年到2019 年的十几年间长期在2倍以下,而2021年2月最高达到了4.6倍,到2022年9月1日,仍然有3倍的估值比。

在大周期里面,宽基蓝筹类指数也呈现几个小周期:2015年7月、2018年1月、2021年2月,三轮阶段性的高点。

2021年2月蓝筹阶段性高点之后,可以“多看三四(年)”,需要时间消化。不过,龙头蓝筹经过深度调整之后,逐渐“筑底”。

中小盘比较惨,年初以来下跌巨大,几乎把去年的涨幅又跌回去了。当前中小盘指数估值处于历史底部区域。

2007年以来,中证500PE在【25~60】倍之间波动,从历史数据来看,该数据低于25倍,即为历史底部区域;而高出60倍,则是明显的情绪顶部。未来该区间是否依然有效?在注册制的大背景下,估值中枢下移将是历史发展的必然。

两个“科技+成长”的代表指数。创业板指是个神奇般的存在,当前运行规则基本与科创板趋同,历史估值的中枢一直高企,基本在50倍以上,科创50经过这一阶段的反弹之后,也快脱离底部区域。不过,运营低于一个周期(一般7-10年)的指数,还是继续观察为妙。

02、A股行业指数估值

与宽基指数的投资相比,行业指数要求显然更高一些,最基本的,要懂得行业的商业模式。

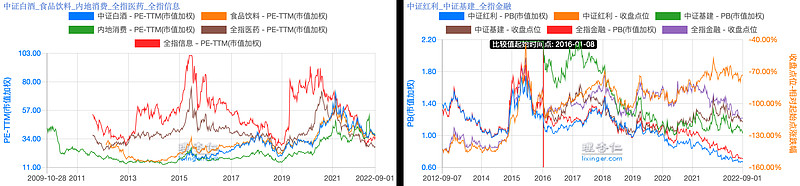

》》成长型行业为白酒、食品饮料、内地消费、全指医药、全指信息。热门新能源、光伏、芯片等则完全搞不清楚。

基本面是最重要的因素,但是估值也不可或缺。白酒、食品饮料、内地消费目前依然不是“投资级”标的。要知道,美股中的可口可乐等食品饮料巨头,常年保持20——30倍的市盈率。

而医药和信息产业,是依然处于底部区域的板块,目前在持续投资中,希望能走出微笑曲线。不过,我们对这些行业到底“懂”多少呢?

》》中证红利、全指金融(含部分地产)、中证基建显然可以归入价值型指数概念。

中证红利、全指金融、中证基建估值:全行业市值跌破净资产,这是多年未出现的现状。主题类的基金亦应了解其样本结构和样本基本面,天底下没有免费的午餐,具不具备投资价值,各位朋友自己评判。

行业估值图:

注:中证红利是个BUG级别的存在。指数叠创新高,但估值却屡创新底,原因只有一个:成分股近年的盈利状况太好了。未来能否持续,不知道。

五、可转债分析

市场上应用比较广泛的可转债指数是集思录可转债等权指数。该指数以2017年12月29日为基准日,基准为1000。

该指数上一轮的最低点出现在2018年10月(与股票的触底时间基本吻合),为937点,当时平均价格为94.741元,平均收益率为3.58%。

2022年9月1日,该指数点位为2017点,平均收益率为-3.4%。债性安全性较低。

注:2018年三四季度,约有50%以上的可转债价格跌破面值,到期收益率2%+,债券保底价值凸显。下一个买入时机,可能要等到可转债再次大比例跌破面值的周期来临。 第三部分、港股市场的位置

从港股的历史看,港股表现取决于三大因素:基本面——内地经济增速;资金面——美元流动性、南向资金(2014年之后);市场情绪——国际机构投资者主导的风险偏好。

一、资金面

》》美元加息,美股风险溢价收敛

港币本质上是美元,因为联系汇率制度的存在。因此,美元进入加息通道,港币亦如此。

且由于港股交易金额中60%以上的是国际资金(指非本土和内地),更容易收到美元汇率的影响,当前美元持续加息,货币政策收缩,对风险资产的定价形成明显的压制。

》》港股通南向资金流向

2022年8月31日,南向资金净流入为35亿元,维持在地量水平。

近三年来,港股通南向资金出现两轮极值:

2020年3月,新冠带来的“疫情底”,全球股市都是一个非常好的布局时刻。

2021年2月,“跨国香江去、夺回定价权”产生的韭菜顶。

有趣的是,在2022年3月15日港股的“至暗时刻”,南向流入当日突增至98亿元。

结论:南向资金的流向,结合估值分析才有意义:估值较低的时候流入是老司机,高估的时候流入是老韭菜。

》》港股IPO/交易量

2022年上半年,新股融资金额仅197亿港元,,同比下跌91%,呈现断崖式下跌。成交金额方面,上半年日均成交金额1383亿元,同比下跌11%,8月份甚至出现过700多亿港元的地量。

二、AH股溢价指数

看一下恒生沪深港AH溢价指数与恒生指数的对比图,两者显著的负相关。

需要注意的,溢价指数出现高点并不意味着港股出现底部,如2015年,因为当时A股估值过高。在2020年10月份,溢价指数出现高点,彼时A股估值不高,恒生指数出现显著低点。

A股当前处于合理偏水平,这个指标更有参考意义。当前AH溢价指数点位145,且和恒生指数的剪刀差仍然处于历史极值位置。

见下图:

》》恒生指数市盈率/市净率从历史上来看,均处于绝对及相对低位。2003年、2006年、2008年、2012~2014、2016、2019年、2020年,都说港股是个成熟的市场,机构为主导,但是波动一点不低于A股市场,2~3年都有一次整体投资机会,而最近三年几乎每年都会出现,其波动甚至比A股还要频繁、剧烈。

从最近十年的PE走势来看,其整体处于10~15倍之间(对应6%~10%的回报率),脱离该区间,意味着买入/卖出机会的来临。

恒生指数长周期PB:最近十年,估值中枢下移,区间在0.8~1.5倍。

》》恒生国企指数20年PE与PB图,显示的信息基本与恒生指数一致。

请注意当前的收盘点位,当前已经降至2016年年初的水平,而这些年指数的收益是持续增长的。

四、恒生科技、恒生互联网指数、恒生医疗

如果要贴标签的话,科技互联网、医疗等是港股中“成长股”的代表。虽然近期有反弹,但与历史高耸的山岗相比,似乎还处于谷底。

由于部分指数成立时间较短,且早期成分股的盈利并不稳定,因此无法用长周期的估值指标进行衡量。投资该类指数需要对行业有深度的理解。

这个图形很经典,希望能深深的刻在你的脑海里:行业所谓的景气度,是周期性变化,还是面临永久性衰退呢?

第三部分、本期买入记录

理念:“优质、低估、分散、价值接力”作为配置思路,将“低估成长”、“低估价值”纳入可以投资的篮子里。

本期依然保持谨慎,买入1份,机动份额1份:

买入华夏恒生ETF链接(000071)1份,原因:便宜、宽基,下有保底。

留一份机动份额给大A。如果A股继续下跌,将择机买入中证500指数增强基金1份。

特别说明:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。