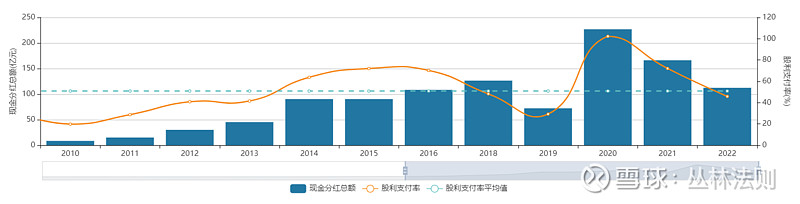

某白电龙头公司2020年现金派息比率102%,2021年72%,2022年46%。

为什么2022年度派息比率低于50%?我拍脑袋认为原因是:

2022年营收、净利润都没有增长,企业现金流情况连续两年(2021-2022年)欠佳,有息负债增长,房地产市场不景气。在面对经营不景气和未来较大不确定性时,企业在派息上谨慎,这是合情合理的。

2023年公司盈利增速10.2%-19.6%,预计偏上限,2023Q1-Q3企业的CFO已经是2022年同期1.76倍,是2022年全年1.38倍。我预计2023年全年该企业的CFO可能达到500亿级别,比2022年的287亿元大幅增长。相对应地,从债务上看,2023Q3企业的短期银行借款是332亿元,比年初少了近200亿元,长期借款则增加了100亿出头,企业的资产结构上是更加健康了。从财务角度看,2023年是该企业的经营大年。

那么,问题来了:

2023年,派息比率能恢复到60%-70%水平不?如果达到这个派息率,意味着什么,懂行的都懂,其余的我也不用多分析。

如果没达到,也还有不低于2.0元或派息率不低于50%的安排,所以负面影响也不大。

2023年度究竟能不能达到60%-70%的派息比率?我不知道。等下个月年报了。

本帖保留。如果推导的逻辑是对的,不害怕打脸疼。![]()

以上不作为投资建议。