2023年初以来,国内经济复苏的方向符合预期。海外尽管有硅谷银行危机等“黑天鹅的”扰动但流动性改善的方向确定,国内货币政策维持宽松,社融增速平稳,全A盈利录得中个位数增长。

在政策与Chatgpt等技术的共同驱动下,一季度A股TMT板块涨幅靠前。展望二季度,短期经济将延续扩张,但持续性仍需观察,预计消费、TMT、金融地产、医药盈利增速较2022年回升,上游周期盈利增速回落。考虑到2023年市场主要弹性自于居民部门加杠杆,我们持续看好“大消费”,如以板块排序,则消费>医药、金融地产>TMT>稳定、中游制造>上游周期,当前时点建议关注地产链、消费电子、传媒、医美等行业。

二季度A股基本面延续改善

2023年全球经济增速回落的方向较为确定。硅谷银行等金融风险一定程度对美欧经济增长造成负面冲击,但因政策应对较为及时,我们仍然维持美欧经济浅衰退的判断。而海外经济下行压力加大可能拖累出口增速,国内2023年出口增速或回落至-2%左右。

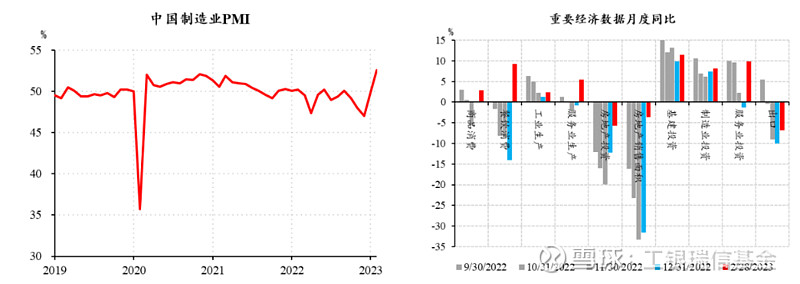

国内经济增长主要受益于疫后修复和稳增长政策,内需自底部复苏。1-2月,中国制造业PMI自底部反弹回升,环比改善略超出市场预期。分结构来看,服务业生产修复好于工业,房地产投资和销售好于消费、服务业投资等。

图:中国制造业PMI与各行业数据同比

由于社融环比通常领先PMI表现1个季度,今年1-2月新增信贷与社融均超过市场预期,并且贷款数据结构改善,预计短期经济将延续修复。考虑到房地产全年修复幅度取决于刚需恢复和中小房企融资恢复程度,而目前两者需求尚未完全恢复,同时居民消费的修复依赖于收入增长,且民间投资仍在低位,增长的持续性仍待观察。预计一季度GDP增速4%,全年增速可能在5.0%。

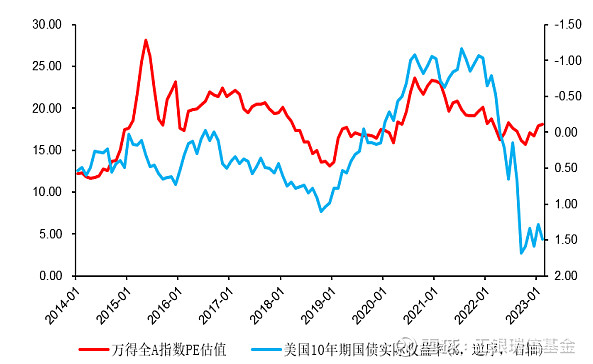

从流动性来看,随着2023年美国经济走弱,海外流动性改善,美债收益率回落,同时国内经济企稳,全年通胀整体温和,中美利差扩大,A股估值有望抬升。而海外流动性宽松更加有利于消费、成长风格等长久期资产表现。

图:A股PE估值与美债收益率关系

从企业盈利来看,预计2023年全A净利润增速为7.3%左右。我们预计,2023年消费板块迎来疫后复苏,企业盈利将有回升;金融地产板块盈利增速提高明显,从-0.1%提升至14.9%,主要由房地 产和非银板块带动;TMT板块盈利增速35%,主要由电子、计算机和传媒行业盈利修复带动,但近期盈利预期下调;医药板块盈利预期增速30.8%,相比2022年的4.9%抬升,其中中药、医药流通和化学制剂的盈利预期上调;而公用事业、建筑、公路铁路等稳定类板块盈利增速和预期边变化有所分化,上游周期、中游制造整体盈利增速将较2022年有所回落。如下图所示,括号内为近期盈利预期调整。盈利预期上调的板块为消费,其他板块盈利预期均下调或平稳。

主题投资涨幅明显,基本面兑现程度决定后续行情

2023年以来,在经济表现平淡、超额流动性过剩的局面下,数字经济、AIGC、中国特色估值体系为代表的政策驱动主题涨幅明显,远超公募基金整体表现。

回顾历史,2014-2015年的国企改革行情,始于国资委“四项改革”试点,结束于国企经营困难的问题暴露;2015年的“互联网+”行情,始于政府工作报告提出“互联网+” 行动计划,结束于监管层去杠杆。主题行情结束在于政策转向和基本面无法兑现。

大国博弈背景下,安全的重要性进一步凸显。科技自主可控、数字经济是政策支持的方向。今年政策转向概率较小,且TMT板块整体估值仍在历史较低位置,2022年TMT板块整体业绩负增长,而主题交易往往先于基本面信号,当前科技主题行情的持续性取决于后续基本面兑现程度。

如何把握大消费投资机会?

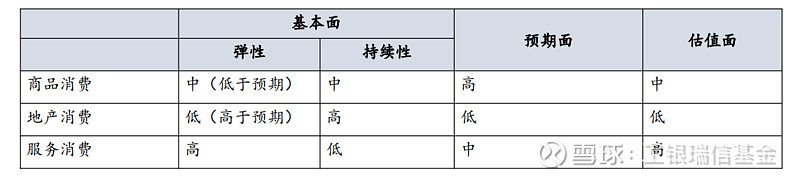

疫情后首先释放的消费需求是被消费场景压制的相关需求,如居民线下消费需求、旅游需求、商务出行需求等。当前消费场景修复驱动消费增长的阶段已经接近尾声。

从需求端总量来看,消费修复的方向和幅度符合年初预期。1-2月社零增速由去年12月的-1.8%升至3.5%,餐饮服务消费和出行类可选消费品、地产后周期零售明显抬升,但耐用消费品比如汽车和通信器材消费仍然比较疲弱。

当下与居民活动相关的指标如地铁客运量、商圈人流量、交通拥堵指数、迁徙指数等均已恢复至疫情前水平,后续场景修复带来的消费修复动力有限,更需关注收入和信心恢复对消费的拉动作用。1-2月居民收入增速尚未恢复到正常水平,居民消费信心仍在低位。我们估算居民消费倾向仍有回升空间,其中中低收入群体收入和预期的恢复较为重要。

从结构上看,服务消费短期较高的弹性已经兑现。1-2月社零餐饮收入同比增长9.2%,国内酒店入住率、餐饮同店销售基本恢复至2019年同期水平,进一步上升的空间可能有限;而1-2月地产消费恢复弹性超出年初预期,后续仍有望延续修复。当前地产消费市场预期仍在低位,存在一定预期差,我们认为后续基本面可能存在超预期的可能。

结合基本面和估值,我们建议关注服务消费中的传媒互联网、保险、美护;地产消费中的房地产、家居、家电;商品消费中的中药、食品。

此外,两个市场风险值得关注。一是海外通胀韧性超过市场预期。从历史上来看,二战后发达国家通货膨胀触及8%后从最高点回落至3%至少需要两年时间。而美国目前仍然居高的劳动力缺口,其中尤以低收入群体为甚,将对居民薪资形成支撑。二是海外金融稳定事件的发酵程度超过市场预期。美国中小银行的资产面临减值和进一步的挤兑风险。截至3月末,美国货币市场基金资产仍在快速扩张,表面存款仍在向货币基金转移。

#人工智能的极限在哪里# #旅游出行板块已重新具备估值优势?#

$工银消费股票A(F008166)$ $工银食品饮料混合A(F013289)$ $深红利ETF(SZ159905)$

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。