$猪肉(BK0503)$ $牧原股份(SZ002714)$ $唐人神(SZ002567)$

提起猪周期,当前市场上的分歧很大,争吵也不少。大家来这里都是为了能战胜市场,彼此之间互相对立确实大可不必,至少应该是求同存异、平心静气,客观辩证看待不同观点,冷静独立地提出自己的分析和思考,这才是科学分析应有的态度。下面,笔者结合当前的市场情况,通过大胆假设,小心求证,提出自己的观点,还望各位多指教:

一、本轮猪周期出现了新的变量

1.疫情多点爆发导致餐饮等需求端萎缩。疫情封控,可能短期内会有屯肉的需求,或者由于供应链影响导致价格局部抬升,但这些都不改总体上社会需求量相对萎缩的事实,这里我们缺乏精准量化的数据,我们不妨以需求萎缩 a 表示。

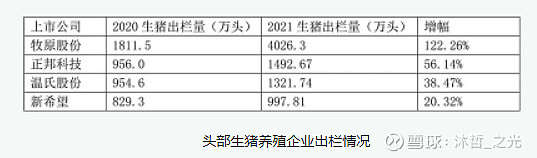

2.规模化养殖比例提升导致供给弹性变大。由于本轮超级猪周期中,规模化养殖比例相较以往大幅度提升。2020年四家头部养猪企业出栏份额占比约为8.6%,前10家主要企业的占比约为10.4%;2021年四家头部企业的占比已提升至14.9%。2020年,我国规模以上养殖比例高达57%。

由于规模化养殖比例大幅提升,对周期的敏感程度更高,都希望自己能在周期底部进行逆势扩张,抢占市场份额,正如市场上流行的那句“提前预判了彼此的预判”。因此,尽管当前仍处在猪周期的底部,部分企业也陷入深度亏损,但彼此都预判今年下半年猪周期反转,都在努力筹资熬过寒冬,保持自己的能繁母猪数量优势,有的甚至还在扩产(如牧原),导致能繁母猪去化力度和速度相对缓慢,一旦价格有反弹,反而刺激部分规模养殖企业扩产,这会导致猪肉供给弹性变大,斜率变缓。

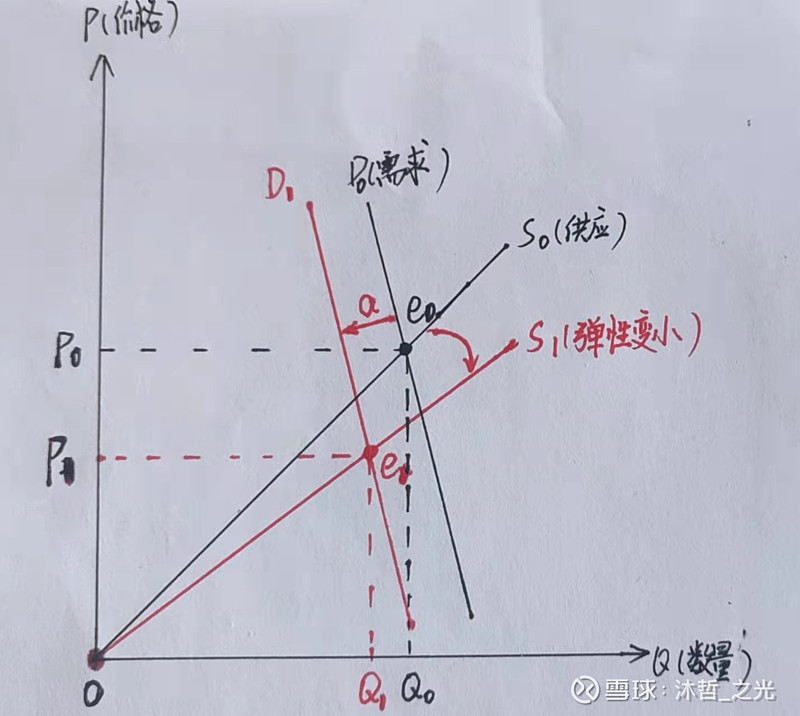

这两个变量反应到猪肉供给价格弹性曲线图上如下(笔者手工绘制):

如上图所示,原需求曲线D0因疫情萎缩向左移至D1,原供给曲线S0顺时针旋转至S1,供给需求平衡点由原来的E0变成E1。其对应的平衡价格由P0降至P1,数量由Q0减少至Q1。

3.俄乌局势影响导致饲料成本上升。由于俄乌局势长期影响,导致玉米、大豆、小麦农产品等价格大幅上涨,未来还有涨价预期,再叠加RMB汇率贬值,这会提升养殖成本。

二、新的供给平衡对去产能的影响

我国农业农村部曾提出将能繁母猪保有量稳定在4100万头,最低不低于3700万头。这里的4100万头,应该就是在正常市场供给需求平衡的条件下的Q0,而对应的P1应是市场理论平衡点的生猪成本价。而3700万头应该是保持供给稳定的区间边界,计算变动幅度约为正负10%。为了便于计算,我们做个保守估计,将因疫情导致的需求量降低数假定为10%,即新的供给平衡点数量为Q1为3700万头能繁母猪存栏。

我们从上图可以发现,原先平衡价格由P0降至P1,导致市场的平衡价格始终低于市场供给的成本价,再叠加养殖成本提升,不论猪肉价格如何进行波动震荡,其价格平衡中枢始终低于养殖成本,这将导致产能持续去化,也十分有力地回击了周期结束论,周期也许会迟到,但绝不会缺席。

三、此轮猪周期底部震荡时间会延长

由于上轮超级猪周期的影响,规模化养殖比例大幅提升,企业在上轮周期中获取的超额利润能够维持企业在周期底部持续经营较长时间,客观上拉长了周期底部的时间,导致能繁母猪去化速度减缓。

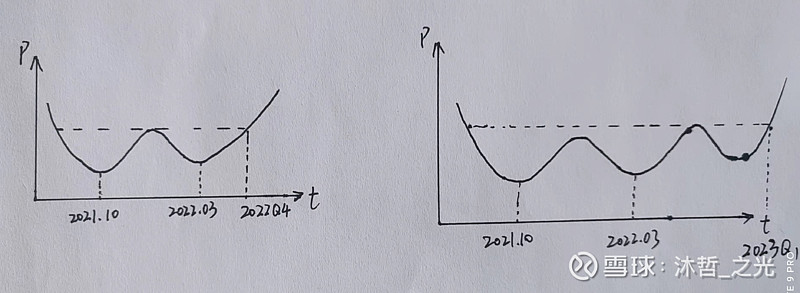

声明:不少球友认为2021年6月能繁母猪见顶,按照生猪出栏推迟10个月计算,应在2022年4月左右生猪出栏供应来到高峰,周期见底开始反转。不可否认的是生猪出栏供应的高峰确实开始减少,但并不意味着猪肉价格开始快速反转,还需要在底部经过相当长时间的震荡才能逐步走出趋势行情。因此,本文所说的反转,特指猪肉价格开始突破启动趋势,这样猪股才能有机会走出主升浪行情。

从2021年6月能繁母猪存栏4564万头见顶后,于今年1季度末4185万头,9个月时间只去化了379万头。而随着近期猪肉价格在出现第二个亏损底后开始反弹回升,养殖户的周期反转预期增强,又将会拖慢产能去化速度。如果按照之前的去化速度计算,到达3700万头需要11.5个月。当然,后期随着企业现金流的减少,能繁母猪产能去化速度是非线性,而是边际递增加速去化。

这里不管猪肉价格在底部还需要震荡多久,能繁母猪去化速度如何,但可以肯定的是能繁母猪一直在去化,不存在周期结束一说。既然周期时间拉长,那么许多猪企的现金流将会逐步耗尽,如果在无法继续筹资的情况下,必然面临着杀母猪降存货,甚至亏损倒闭。通过猪企一季报发现,普遍现金流压力较大,如果在不考虑筹资和延长短期债务的条件下,流动比率低于0.5就有债务危机的风险,速动比率低于0.5半年内就有杀母猪降库存的现实需求。君子不立危墙之下,在这个周期底部活下去很重要,我们做投资最好要避开这些现金流风险大的企业,如正邦基本残废,天邦现在也是岌岌可危,看看后期有无筹资行为。可以选择一些弹性相对大,现金流充足的企业,特别是前期未爆炒,涨幅不是很大的企业逢低分批布局,如东瑞股份、唐人神、天康生物。

这轮猪周期基本面何时反转,本人觉得可能有2种走势,要么在今年下半年4季度反转,形成双底,要么在明年年初出现3次探底后再反转。当然,笔者更希望后一种,这样周期产能去化力度更大,将来反转的力度更高。如果疫情能在全国得到很好控制,或者更好的疫苗及口服特效药问世,需求端的爆发,也会再次推升本轮猪周期的反弹高度。

欢迎各位以客观分析来进行探讨、交流,拒绝无脑喷!