上海机场曾亮眼的历史业绩,一度被市场誉为“机茅”。2019年前的上海机场,随着机场客流量的不断增加,公司营收及利润多年大幅增长,尤其是国际客流带来的非航业务更是增长迅猛,上海机场也成为市场的宠儿。然而,2019年底新冠的到来给了上海机场致命一击,2020~2022年公司连续三年亏损,且亏损额不断加大。疫情结束后,2023年客流量开始逐渐增加,公司业绩也开始好转。

2024年1月7日,公司发布2023年度业绩预告,预计实现归母净利润为9.1亿到10.8亿元,扣非归母净利润8.085亿到9.785亿元,实现扭亏为盈。

那么,昔日机茅能否重现辉煌?当下的上海机场是否具有投资价值呢?

一、上海机场基本情况

1. 机场简介

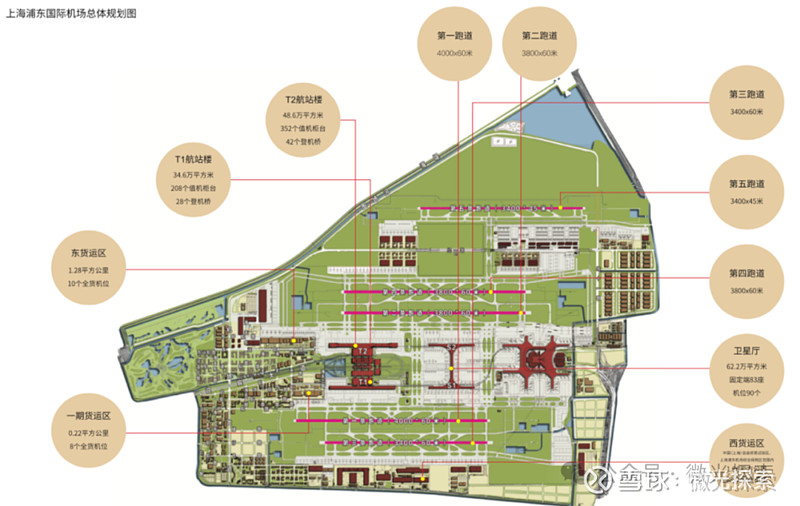

上海机场目前统一管理浦东、虹桥两座机场。浦东机场属于一类1级机场,虹桥机场属于一类2级机场。浦东机场目前投入民航运营跑道4条,航站楼2座,卫星厅1座,设计满足年旅客吞吐量8,000万人次的需求。虹桥机场目前投入民航运营跑道2条,航站楼2座,设计满足年旅客吞吐量4,000万人次的需求。其中虹桥机场为公司 2022年资产重组并入。

▲浦东机场

▲虹桥机场

2. 发展历程

上海机场股份有限公司1997年成立,1998年上市,实际控制人为上海市国资委。上海机场之前的核心资产是“虹桥机场”,后来置换为“浦东机场”,再到现在收购虹桥后两座机场统一管理。

虹桥机场历史悠久,可追溯到近100年前。1929年,上海开通第一条民航航线,后来改为军用机场,再到后来1963年扩建转民用,并命名为“上海虹桥国际机场”。改革开放后,虹桥机场按企业运营,由国资委控股。可以说虹桥机场见证了我国民航的发展历程。

1998年,上海机场上市,当时主要是虹桥机场。1999年,浦东机场一期完工,2004年开始浦东机场二期施工,同年上海机场进行资产置换,老将虹桥机场换成新秀浦东机场。

浦东机场建设新、定位高、发展快。其中国际航班业务也主要以浦东机场为主。

1999年,仅浦东机场一期工程,就达到2000万人次吞吐量。2004年二期工程,启动第2条跑道。2008年,启动第3条跑道,吞吐量达到3000万人次。2015年又启动第4条跑道,吞吐量达到5000万人次。经过优化,目前4条跑道设计吞吐量已达到8000万人次。

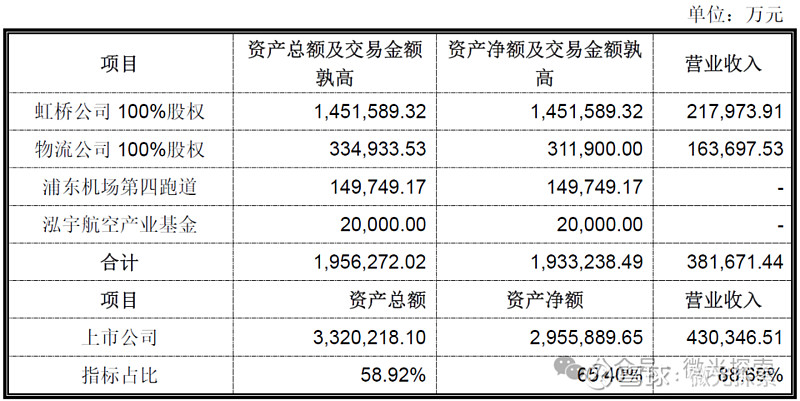

2022年,上海机场进行了重大资产重组,对虹桥机场、物流公司、浦东机场第四跑道等资产进行了收购,其中虹桥机场作价约145亿。从虹桥的历史业绩来看,2019年虹桥机场客流量4564万,净利润5.15亿。参考经营情况相近的深圳机场,算不上溢价太高,与收购当时疫情的影响也有一定关系。资金来源为对大股东机场集团进行定向增发,增发价格44.09元/股;同时募集配套资金50亿,发行价格39.19元/股。

3. 经营业务

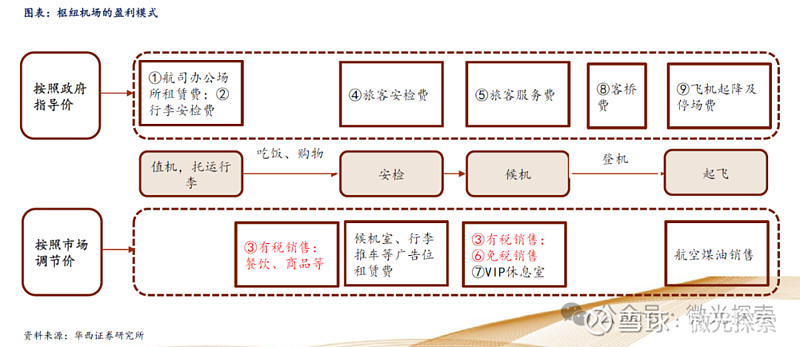

公司经营业务主要分为航空性业务和非航空性业务。航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;其余类似延伸的商业、办公室租赁、值机柜台出租、货运站操作业务等都属于非航空性业务。

航空性业务收费按照民航局规定实行政府指导价,是个苦差事;非航空性业务收费实行市场调节价,才是价值增长的空间所在。

国内几家机场上市公司,以上海机场业绩最亮眼,主要原因就是非航业务的影响,其中又以国际客流的机场免税区贡献最突出。

4. 近年业绩

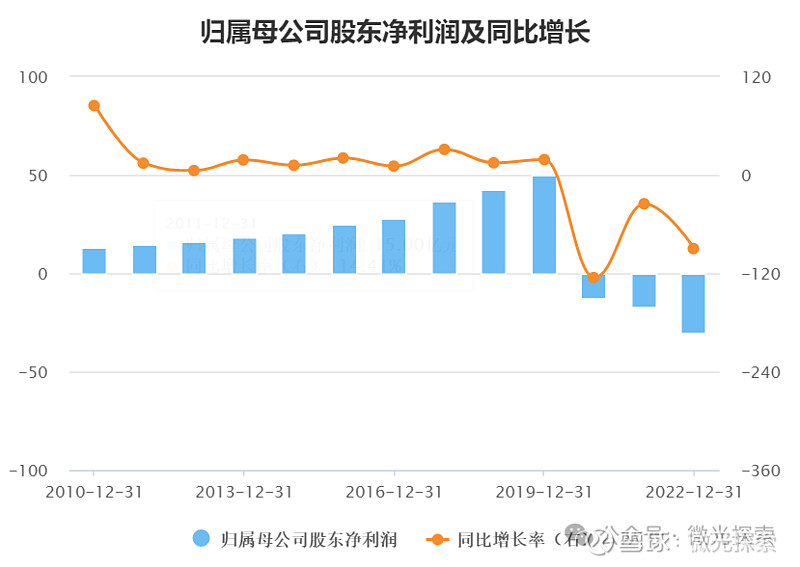

新冠以前,2010年至2019年这10年期间,公司营收从41.86亿增长为109.45亿,年化增长率11.3%;归母净利润则从13.11亿增长为50.3亿,年化增长率16.1%。长期业绩的持续高增长体现了公司的优质。

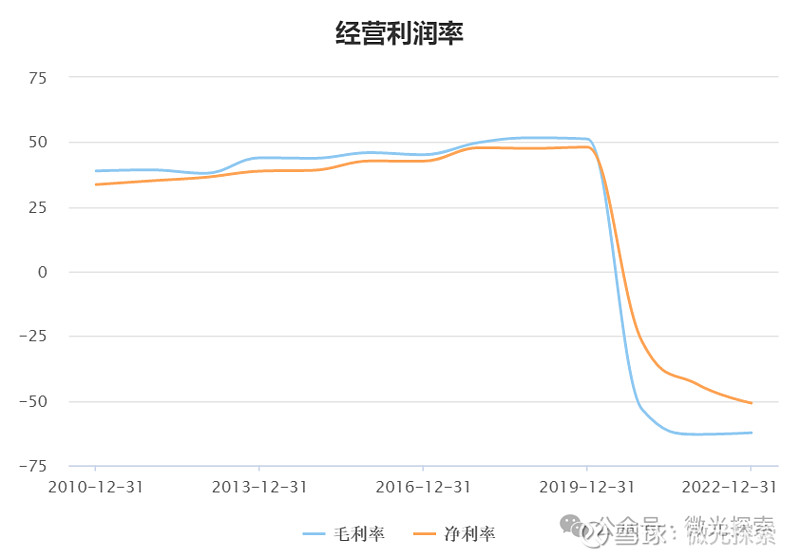

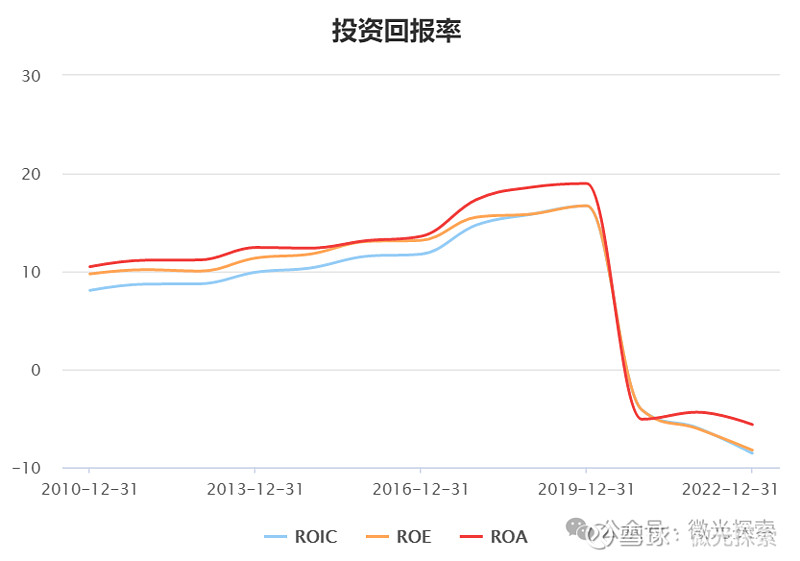

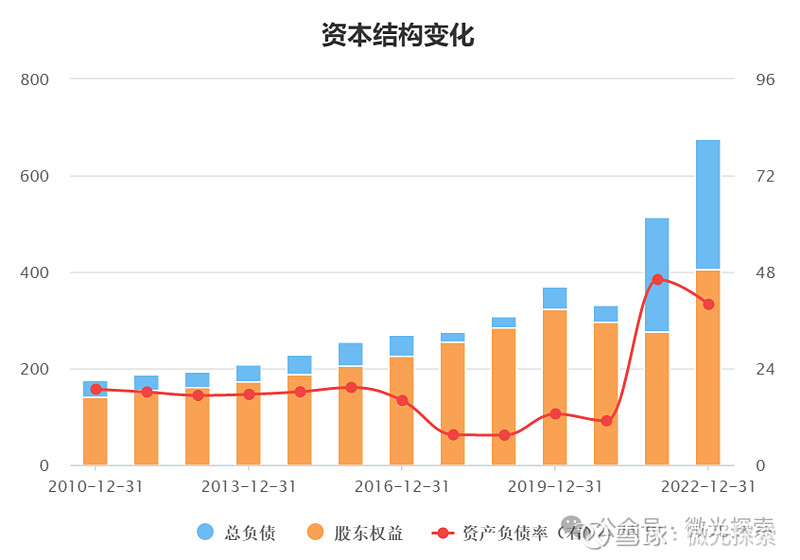

2019年前,公司毛利率、净利率、ROE均稳步提升。2019年时,毛利率高达51%,净利率高达48%,ROE达到16.7%,远高于其他机场上市公司,主要贡献归功于非航业务的增长。成本费用方面,除机场运行成本外,费用率很低。同时,公司之前维持很低的负债率,但2020~2022年三年亏损后迫使公司负债率升至40%。

从业务结构上看,非航业务的增长更明显。如2016年,航空收入和非航收入分别为35.12亿、34.4亿,二者各占约50%;到2019年时,航空收入为40.84亿元,变化不大,但非航收入已增加为68.61亿元,增长为2016年的2倍,并占到总收入的63%。

二、与日上的免税业务合作

然而,2019年末疫情的来临打破了上海机场的这种持续增长。失去流量的上海机场,不仅航空业务惨淡,更重要的是对增长起重要贡献的非航业务受到很大影响。到2023年底时,情况得到一定好转。从这几年期间上海机场与日上就免税业务签订的3次合同和补充协议,足见流量对上海机场话语权的影响之大。

下面详细分析下这三次合同和协议的变化。

1. 2018年初始合同:“下有保底、上不封顶,且保底高、提成高”

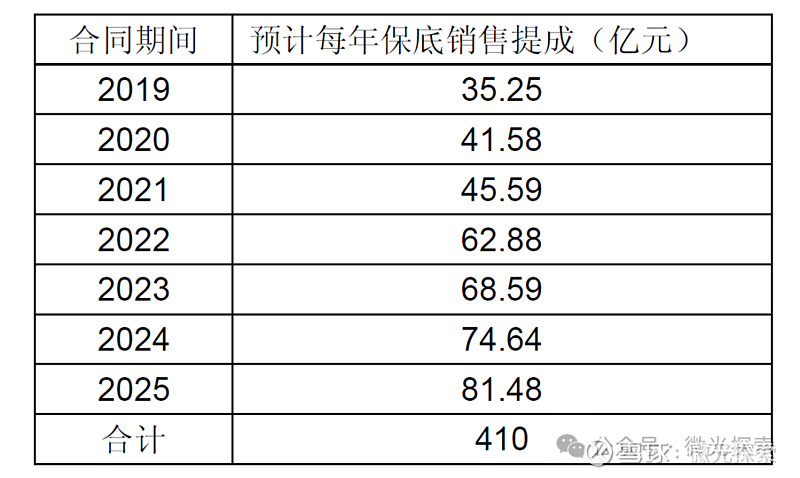

2018年9月7日,上海机场与日上免税行签订了2019年~2025年为期6年的免税店经营转让合同,范围为浦东机场经营面积为16,915.37平方米的免税店。

合同概括起来是:“下有保底、上不封顶,并且保底高、提成高。”

上海机场从日上收取的租金,按实际销售提成与保底销售提成两者取高的模式。未来各年的保底额如下:

这个保底金额是非常高的。2016年、2017年上海机场的非航收入分别为34.4亿、43.38亿,可见保底收入与可能的预期销售提成在相同的量级水平。

实际销售提成则是用实际销售额乘以销售提成比例,对应分类销售提成比例如下。上海机场只用提供客流和场地,就能收取最高45%的提成,足见上海机场当时在谈判中的地位和话语权。上海机场谈判的底气是的2016、2017年实际收到的高租金。

2. 2021年补充协议:“下不保底、上有封顶,原来的底是现在的顶”

2018年合同中有一句话:

果不其然,遇到了不可预计的新冠,2021年1月29日,双方签订补充协议。事实上,即使没有这句话,重签补充协议也是情理之中。毕竟,有钱大家一起赚,没钱也得大家一起扛。

签订的补充协议形势发生 180°反转,概括起来就是:由原来的“下有保底、上不封顶”变成了“下不保底,上有封顶”,更扎心的是“原来的底”变成了“现在的顶”。原来在二楼阳台还想起飞,现在掉到一楼被关了起来。

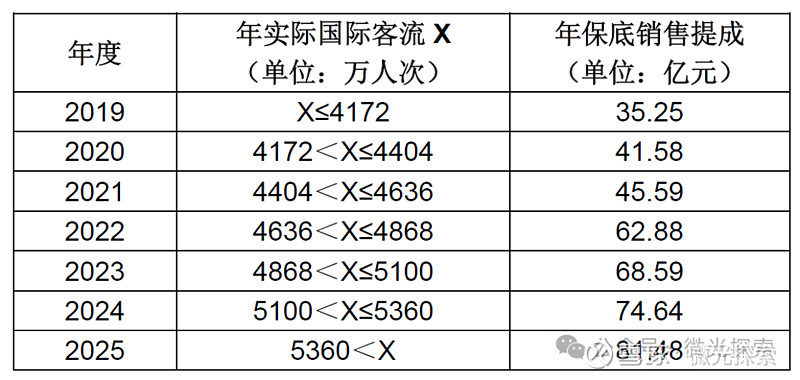

同时,租金模式选择的判断条件,由原来的按实际销售提成区分,改成了按客流量大小进行区分:

①当月实际国际客流≤2019年月均实际国际客流×80%时,“月实收费用”按照“月实际销售提成”收取。

②当月实际国际客流>2019年月均实际国际客流×80%时,“月实收费用”按照“月保底销售提成”收取。“保底销售提成”按下表的客流区间与年度对应的提成孰低来确定。字面上美名其曰的“底”,实则千真万确的“顶”。

而 2019 年是流量的巅峰状态,以当时的客流状态,可见这个“顶”是多么遥不可及。

翻译成白话就是:客流少的时候按实际的来算,客流多的时候哪怕再多也只能按原来的“保底额”封顶。对比初始合同,不由得感慨欺人太甚,是一个明显对上海机场不公平的协议。但在当时的情形下,其实也是无奈之举。

3. 2023年补充协议:“下有保底、上不封顶,但保底低、提成低”

疫情结束后,客流逐渐恢复。2023年12月26日,公司再次与日上签订了补充协议。

概括而言,这次的补充协议,模式上变回了初始合同的“下有保底、上不封顶”,但是相比而言,“保底低、提成低”。另外,这次对浦东机场和虹桥机场两个机场各签订了一个协议,协议框架相似,但相关数据不同,如果不仔细看容易忽视。

以浦东机场为例,具体算法为:

这个的方案细节上与前两次都不太一样,实际上是分成了两个环节:①对比“实际销售提成”与“保底销售提成”,二者取高者;②其中的“保底销售提成”又根据客流量的多少有区别,客流多时按固定保底,客流少时按实际客流计算保底。第①个环节取孰高有利于上海机场,第②个环节有利于日上。

两个机场的协议模式基本相同,只是固定保底提成和经营面积不同:

①浦东机场固定月保底销售提成为5245万,经营面积为16,915.37平方米;

②虹桥机场固定月保底销售提成为647万,经营面积为2,087.55平方米。

从数据上可以算出,固定保底提成额与经营面积是基本成正比的,二者均是浦东机场为虹桥机场的8.1倍。

浦东机场的月保底额5245万×12月,得新协议的年保底额为6.29亿,远低于原来的至少35亿起步,降低到原来的18%以下。

另外,对于实际销售提成的比例,只说明了品类提成比例从18%~36% 按不同情形取值,未具体详细明确。但从数据上看,提成比例要远低于初始合同的品类提成比例“香化、烟酒、食品为45%,百货为25%”。

因此,最新的协议虽然变回了初始合同的“下有保底、上不封顶”模式,但无论是保底额,还是提成比例对应的封顶额,都要明显低于原合同。可见,上海机场虽然拿回了一些话语权,但远没有原来那么强势。

4. 与日上的股权关系

最新的补充协议双方各有让步,对上海机场来说,虽然相比2018年的初始合同有很大差距,但上海机场也持有了中免的相关股权,二者在由原来的“租赁关系”向“合作共赢”的关系转变。中免的收益,上海机场也能分一杯羹。

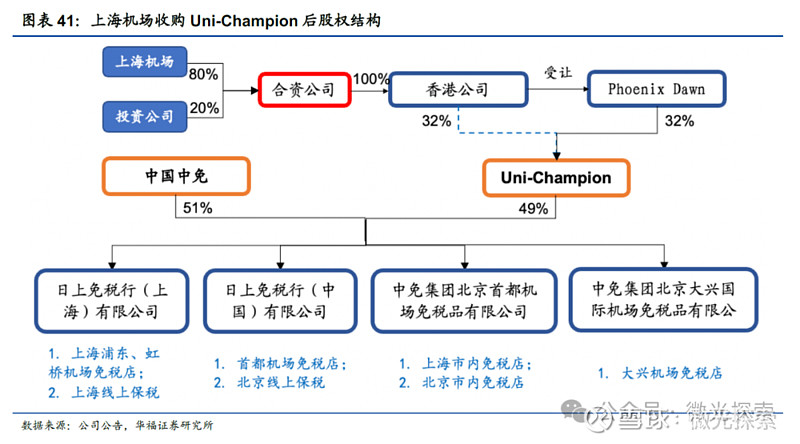

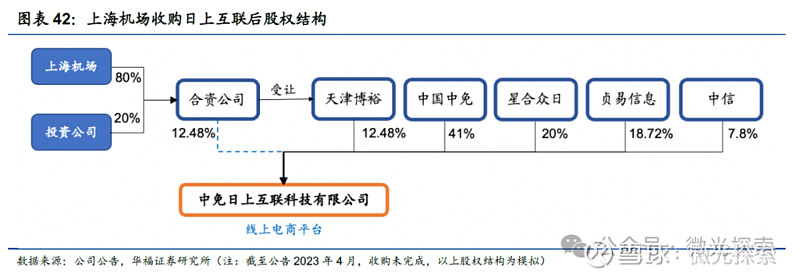

上海机场2023年1月13日发布公告,决定与上海机场投资有限公司(简称“投资公司”)于上海共同投资设立合资公司上海机场尚冕商业发展有限公司(简称“上海尚冕”),并由上海尚冕在中国香港设立一家全资子公司(简称“香港公司”)。上海尚冕收购日上互联12.48%股权。香港公司收购境外公司Uni-Champion 32%股权。

Uni-Champion核心资产为日上上海、日上中国、中免首都、中免大兴49%股权,穿透后上海尚冕持有日上上海、日上中国、中免首都、中免大兴15.68%股权。

通过上海尚冕受让天津博裕所持有的日上互联12.48%股权,日上互联主要从事线上电商平台的专业化运营服务。日上互联依托“中免日上APP”,将口岸免税销售延伸至线上保税品销售业务,成为公司“线下免税+线上保税”的重要组成部分。

三、客流恢复情况

1. 客流数据

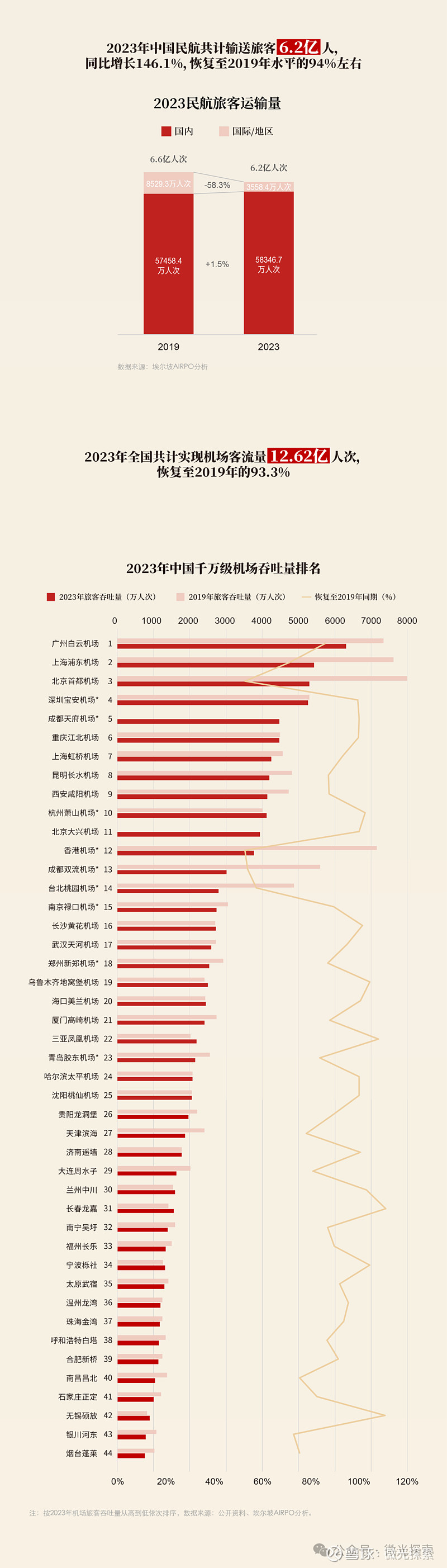

2019年,浦东机场旅客吞吐量7615w,国内旅客3764w,国际旅客3240w。

2023年,浦东机场旅客吞吐量5445w,国内旅客3805w,国际旅客1640w。

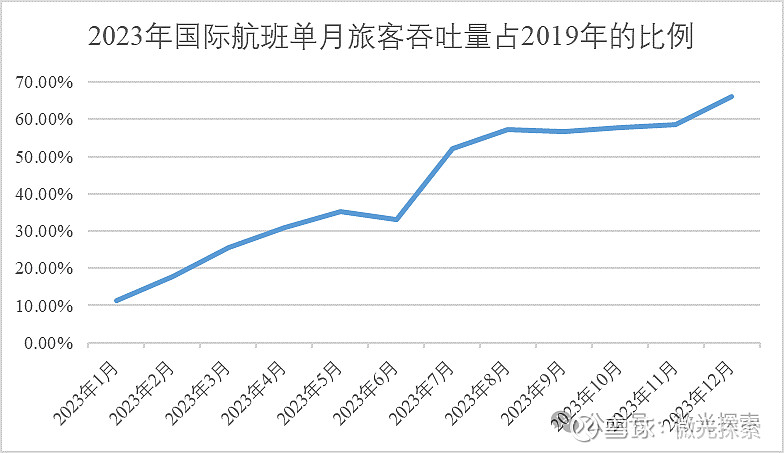

2023年国内旅客已经超过2019,国际旅客才恢复到一半。但从单月数据看,2023年12月,浦东机场的国际航班旅客吞吐量已恢复至2019年同期的66%。

▲浦东机场2023年月国际客流相对2019年比例

2. 政策信息

同时,有利于国际客运量恢复的政策也在不断出台。

2024年3月31日起,中美直航客运将增加至每周执行50个往返航班。尽管如此,这仍然只是在疫情之前每周150多个往返航班的三分之一,不过还是在逐渐改善。

2024年3月1日,我国与泰国签署的永久互免签证协定正式生效,与中国全面互免签证的国家已增至23个(2024年新增3个:泰国、新加坡、安提瓜和巴布达):

亚洲7国:泰国、新加坡、马尔代夫、哈萨克斯坦、阿联酋、卡塔尔、亚美尼亚;欧洲5国:阿尔巴尼亚、白俄罗斯、波黑、塞尔维亚、圣马力诺;美洲7国:安提瓜和巴布达、巴巴多斯、巴哈马、多米尼克、厄瓜多尔、格林纳达、苏里南;大洋洲2国:斐济、汤加;非洲2国:毛里求斯、塞舌尔。

2024年3月7日,外交部领事司发布:为进一步促进中外人员往来,中方决定扩大免签国家范围,对瑞士、爱尔兰、匈牙利、奥地利、比利时、卢森堡6个国家持普通护照人员试行免签政策。

从网上发布的机场实际照片情况来看,浦东机场国际客流确实也在不断增加,据说已人山人海。

四、业务特点及风险分析

以上主要是事实,下面来聊聊观点。「逻辑比事实重要,事实比观点重要」,没有足够的事实支撑,虽然逻辑正确,推理形成的观点也并不见得具有很强的说服力。更何况我们在推理过程中,往往还隐含了很多易被忽略的假设前提。

因此,以下的观点只是微光的一些看法,并不见得正确,请各位自行独立思考和判断。这种不确定性也是投资必须面临的问题。如果确定性足够高,往往意味着机会也不会太好。分析预期发生的概率,是投资的难点,也是投资的乐趣所在。

(一)业务特点分析

1. 位置优越资源丰富,竞争优势长期存在

上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,无论飞往国外还是国内均航程适中。国内出行近年来可能收到高铁快速发展的一些影响,但对于国际客流,航空方式具有不可替代性。上海独特的地理位置是其竞争优势的护城河所在。

长三角地区也是我国经济最具活力、开放程度最高、创新能力最强的区域之一,上海机场半径300公里的腹地内覆盖了长三角地区的8个主要工业、科技园区,电子信息、汽车、石化、成套设备、精品钢材和生物医药等相关产业航空关联度高。

2. 航空业务是基本盘,非航业务是增长主力

①从基本功能上看,机场是门公共事业,航空业务是基本盘。

航空业务是机场的基本功能。没有航空业务,就带不来流量,也就没有其他的非航类拓展服务业务可言。但航空业务是门苦差事,收入端不具有定价权,成本端有很多刚性支出,利润率非常低。机场的下游,航空公司本来就很卷,日子也不好过,不指望有什么好的期待。因此,一般的机场实际上并不怎么赚钱。上市公司中的其他几大机场,业绩也非常一般。

②从服务属性上看,机场是门流量生意,非航业务才具有增长潜力。

完成了机场的基本功能,接下来就要搞好服务工作。也就是充分利用客户在机场的时长,满足购物、餐饮等需求,这个才是赚钱的生意。非航业务的本质是流量生意,这个跟互联网的模式是一样的,只要有流量就有价值。但流量又分优劣,国际流量才是优质流量,免税收入是最具增长潜力的收入来源。

3. 流量决定话语权,合作协议可能动态调整

基于上面的分析,核心逻辑是流量决定话语权。因此,手握优质流量的上海机场才能在2018年与日上签订“下有保底、上不封顶,且保底高、提成高”的有利合同;失去流量时,只能在2021年被迫签订“下不保底、上有封顶,原来的底变现在的顶”的补充协议;流量回升后,又在2023年签订“下有保底、上不封顶,但保底低、提成低”的折中协议。一切取决于流量。因此微光推测,如果未来国际流量重回历史巅峰状态,上海机场极有可能再与日上签订条件更加优越的补充协议。

(二)可能的风险

1. 国际客流量的不确定性

客流量,尤其是国际客流量,既然这么重要,自然就是我们需要关注的重点。然而,国际客流的确会受多重因素影响,具有一定的不确定性。除了新冠这种极端情况之外,还要受到国家之间的国际关系、外交政策、甚至局部冲突和战争等方面因素的影响。但这些因素对普通投资者而言有如迷雾,只能试图模糊的去辨别,再在看清现实之后默默接受。不过从大趋势和目前形势看,我偏向于持乐观态度。

2. 其他免税渠道的影响

国内免税龙头中国中免,旗下免税店的形式主要有口岸免税店(机场及港口等)、离岛免税(海南)、市内免税等。2020年以前,口岸免税是中免主要的收入来源,2019年机场免税店收入贡献64.6%。2020年以来,由于出入境活动受到限制,口岸免税业务受到影响,加之离岛免税政策支持,中免离岛免税业务发展迅速,收入由2019年的132.5亿元增长至2021年的470.6亿元,年增速88.5%,占比也由2019年的27.6%提升至2021年的69.5%。2022年世界最大的单体免税店海口国际免税城开业。另外还有跨境电商免税也在不断发展。

▲世界规模最大的单体免税店海口国际免税城

担心其他渠道的影响是自然而然的事情。微光认为要分两个层面来看:

①一定程度上可能会影响到签订机场免税区协议时的博弈。

2023年上海机场与日上签订的补充协议,浦东机场的保底额由原来的35亿元以上降低至6.29亿,品类提成比例也由原来的25%~45%降低至18%~36%。首先这主要是受到客流量的影响,其次也与离岛免税的快速发展有一定关系。

另外从国际上来看,上海机场原来最高45%的提成比例确实是属于比较高的。比如韩国仁川机场2023年的招标情况显示,所有商品品类中,提成比例最高的品类为酒类,比例为34%,且17个细分品类中15个品类的提成比例都在30%及以下。

不过,现在上海机场也与持有了日上的部分股权,双方除租赁关系外,还有更紧密的合作伙伴关系。某种程度上也能抵消部分影响。

②机场免税与其他渠道并不是完全竞争关系。

然而,机场免税与其他渠道的免税,其实并不是完全的竞争关系,因为二者的客流量大部分是不重合的。比如只有同一个人短时间内既从上海出国,又要去海南时,机场免税与离岛免税才是直接竞争。当然,朋友之间的帮忙购买还是有的。相比离岛免税和市内免税而言,跨境电商由于不受购买时间地点的限制,微光认为如果政策支持快速发展,对机场免税的影响可能更大一些,未来需进一步关注相关政策。

另外,机场的空闲时间是一个天然的购物时间窗口。在机场候机时没什么事,逛逛商场是个很自然的事情,这给购物消费提供了很好的机会。同时,国际机场的客流质量很高,通常是高净值人群,对价格没那么敏感,都是有利因素。

3. 消费降级的影响

消费降级微光认为对机场免税的影响较小,主要原因是机场免税店主要经营产品为香水和化妆品、酒水、时尚配饰、烟草、手表等,这些产品相对高端,品牌溢价效应强。而机场的国际客流一般是高净值人群,对价格敏感度相对较低,消费降级的影响相比其他人群而言更低。

4. 机场建设持续投入回报低、分红低

机场基本功能作为公共事业,是地方政府关注的重点,因而可能会有持续投资投入建设的需求,而相关建设成本由上市公司承担。而前文提到,机场的航空收入其实利润率很低,不是什么好生意,尤其在客流量不到饱和时的建设,更是会降低投入资金的回报率。为了维持良好的用户使用体验,机场的折旧通常也需要实际的资金支出。同时,参照上海机场2020年之前的分红情况,分红率大概也就30%左右,未来还有还债因素可能更不会增加。

综合而言,未来的持续建设投入回报低、折旧大部分有实际支出、分红率低,是机场业务的减分项。相比而言,长江电力同样作为公共事业,水电建设投入回报价值更高,只是苦于未来很难有大的项目了;大坝使用年限远大于折旧年限,实际支出小;并且长电多年维持70% 以上的分红率。业务模式上,我更喜欢长电一些。

五、估值

1. 估值方法

估值方法详见下述3篇文章,结果直接看最后一篇。《不同视角的股票估值法及茅台与长电估值》、《“一眼定胖瘦”的公司快速估值参考表》、《不同利润增速下买入市盈率与预期收益率关系表》。

2. 数据基础

参考3个机场数据:

①浦东机场目前设计年旅客吞吐量8,000万人,虹桥机场目前设计年旅客吞吐量4,000万人,深圳机场目前设计年旅客吞吐量4,500万人。

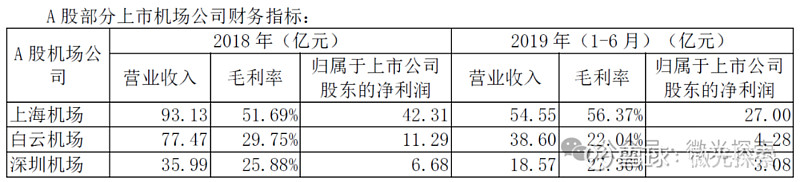

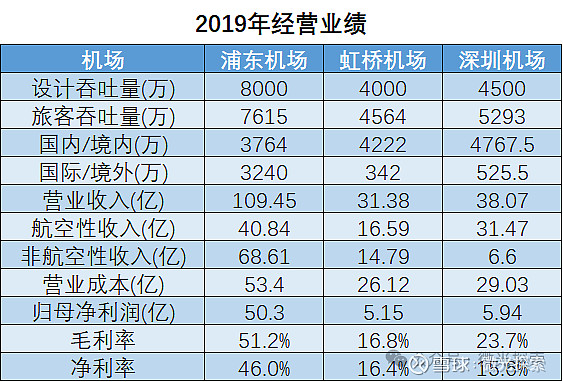

②2019年,浦东机场旅客吞吐量7615w,国内旅客3764w,国际旅客3240w;上海机场(浦东机场)营收109.45亿,其中航空收入40.84亿,非航收入68.61亿,营业成本53.4亿,归母净利润50.3亿,毛利率51.2%,净利率46%。

③2019年,虹桥机场旅客吞吐量4564w,境内旅客4222w,境外旅客342w;虹桥机场营收31.38亿,其中航空收入16.59亿,非航收入14.79亿,成本27.64亿,净利润5.15亿,毛利率16.8%,净利率16.4%。

④2019年,深圳机场旅客吞吐量5293w,国内旅客4767.5w,国际旅客525.5w;深圳机场营收38.07亿,其中航空主业收入31.47亿,其他收入6.6亿,营业成本29.03亿,归母净利润5.04亿,毛利率23.7%,净利率15.6%。

⑤浦东机场免税店经营面积16,915.37平方米,原合同2019年保底提成35.25亿,分类提成比例范围25%~45%;2023年新签补充协议年保底提成6.25亿,品类提成比例18%~36%。

⑥虹桥机场免税店经营面积2,087.55平方米,2023年新签补充协议年保底提成7764万,品类提成比例18%~36%。浦东机场经营面积和保底提成均为虹桥机场的8.1倍。

⑥上海机场持有日上上海、日上中国、中免首都、中免大兴15.68%×80%=12.544%的股权;持有日上互联12.48%×80%=9.984%的股权。

3. 估值

上海机场的竞争力主要在非航业务,非航业务的核心是免税业务,免税业务又主要以浦东机场为主,这部分业务的利润率高,未来成长性也强。因此估值时,按“浦东机场非航业务”和“其他业务”两部分分别来估值,这里的“其他业务”包括浦东机场航空业务和虹桥机场业务。

参考虹桥机场及深圳机场净利率,可大致假设浦东机场航空收入部分的净利率为16%,从而得出非航业务的净利率为64%。虽然实际上两部分业务的成本费是共用的,但免税业务的额外投入少、利润率高,按此估算是方便对两类业务进行区分。

①浦东机场非航业务估值

与中免2023年签订的补充协议,保底额较低,其实保底没有什么作用,关键还是要看提成比例。提成比例也从原来的25%~45%降低至18%~36%,即降为原来的72%~80%。但是另外考虑到上海机场持有日上相关公司10%以上股权,综合而言,同等条件下大致估算为2019年的80%。

目前国际客流已逐渐回升,假设未来能回升至2019年水平。则浦东机场非航业务部分,营业收入估算为68.6×80%=54.9亿;按净利率64%,净利润为54.9×64%=35.1亿。

假设浦东机场非航业务未来利润增速10%,在10%的预期收益下给予16.5倍PE估值,则这部分估值为35.1×16.5=580亿。

②其他业务估值(浦东机场航空业务+虹桥机场)

其他业务部分,包括浦东机场航空业务和虹桥机场所有业务。

参考2019年业绩,将其中虹桥机场非航业务部分打八折,得其他业务部分,营业收入为40.84+16.59+14.79*0.8=69.3亿;按净利率16%,净利润为69.3×16%=11.1亿。

假设其他业务部分未来利润增速为3%,在10%预期收益下给予9.7倍PE估值,则这部分估值为11.1×9.7=107亿。

③合计估值

正常情况下预计合计净利润46亿,合计估值=580+107=687亿,对应估值倍数约15倍。公司总股本24.88亿,对应股价约为687/24.88=27.6元。

总体而言,上海机场是一家不错的公司,不过其生意模式与白酒、甚至同为公共事业的长江电力相比,微光认为还是要差一些。况且现在白酒等其他股票的估值也很低,从机会成本来看,上海机场目前的股价虽然算不上太贵,但吸引力也不算太强。如果未来股价出现较大回调,微光会考虑买入一部分,仓位上限暂按 10%。

上海机场微光这几天才开始看,研究不细,文中如有错误,欢迎大家指正。

声明:本人所发文章均仅用于记录个人学习思考,不用于任何投资建议。