估值

市值区间:0.49*60=29.4亿元,0.64*60=38.4亿元;对应价格区间:18.37元,23.99元。

公司发行价9.6元,对应流通市值3.84亿元,总市值15.36亿元。

公司第一大股东为文宏福(20.24%),实际控制人为文宏福、文雅、方红。公司注册地位于广东省韶关市。

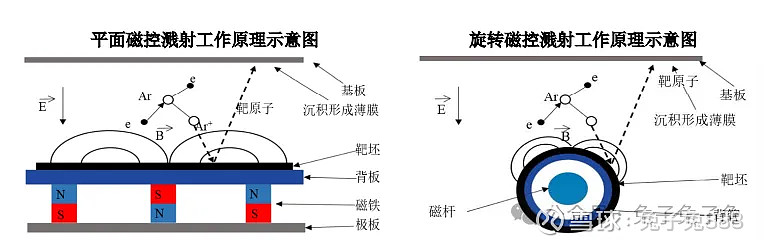

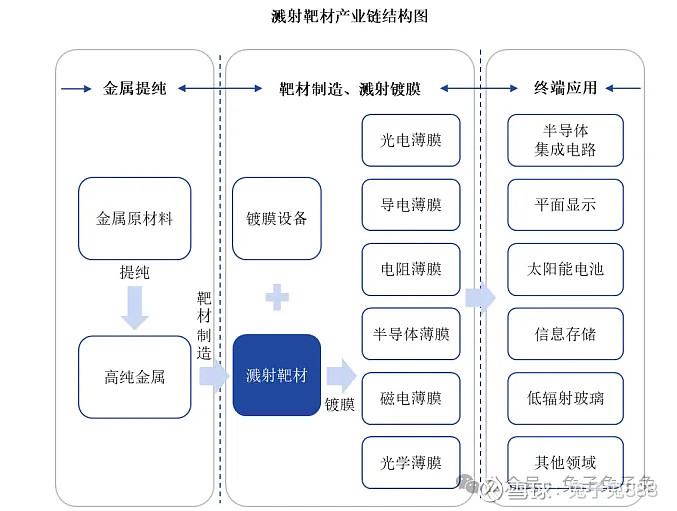

公司主营高性能溅射靶材,产品主要应用于显示面板、集成电路等领域。

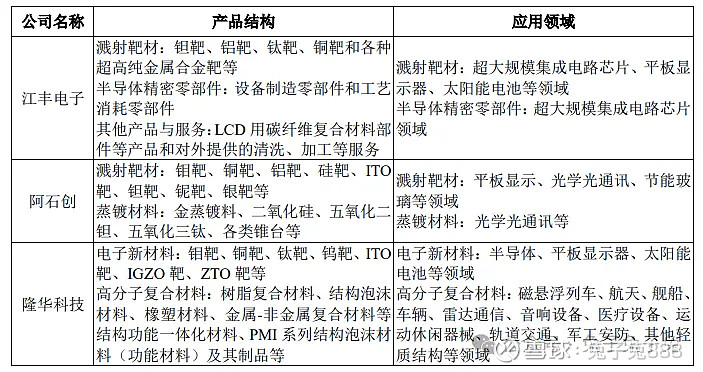

可比上市公司PETTM:江丰电子(47.7)、阿石创(234)、隆华科技(57.9)。

上一只新股宏鑫科技是4月15日上市的,距今快一个月了,目前新股发行步伐明显放缓,新股市场供给减少,但是次新板块却未见炒作,实属罕见。

欧莱新材的优势在于发行价低,流通盘小,估值偏低,开盘价合理的话有可能被炒作;劣势在于业绩近年来增长乏力,此前几只科创板新股溢价都较低。

暂给予公司60倍估值。

企业简况

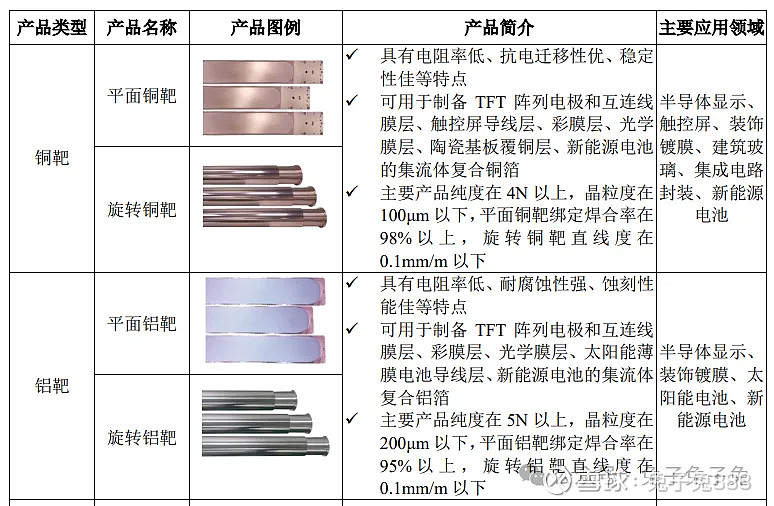

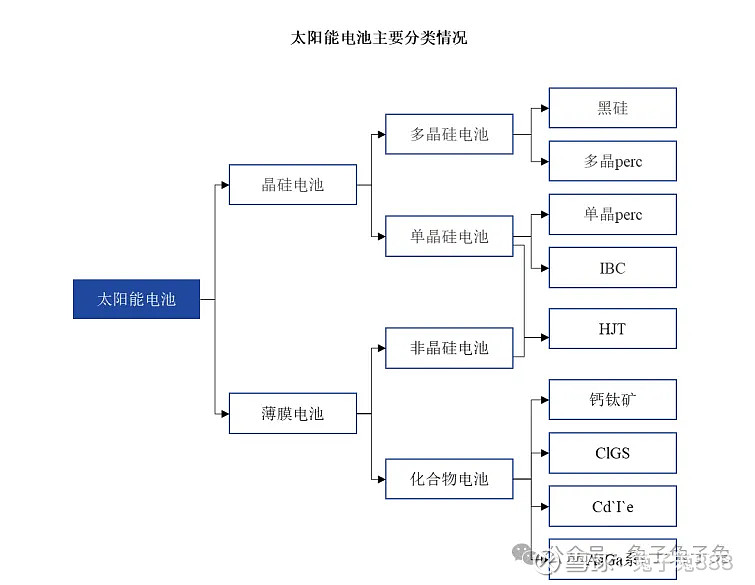

公司主营高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和 ITO 靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类薄膜工业化制备的关键材料。

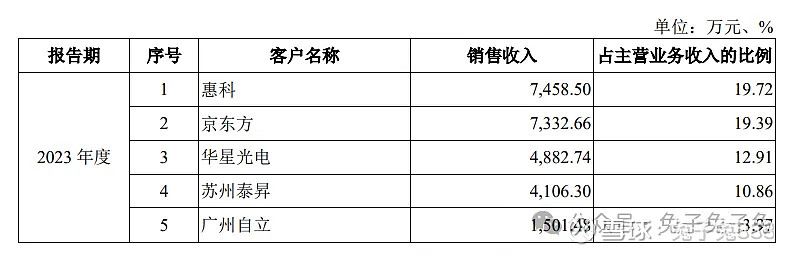

公司客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业主流厂商,超声电子、莱宝高科、南玻集团、长信科技和 TPK(宸鸿科技)等知名触控屏厂商,AGC(旭硝子)、 南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。

公司已进入越亚半导体、SK Hynix (海力士)等知名半导体厂商的集成电路封装材料供应体系和万顺新材、宝明科技、腾胜科技等新能源电池复合集流体正负极材料和镀膜设备核心厂商的供应链,并应用于中建材等大型新材料开发商的太阳能薄膜电池中。

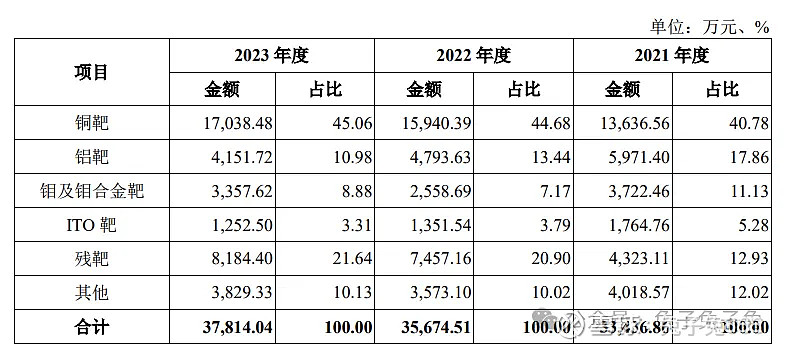

主营构成

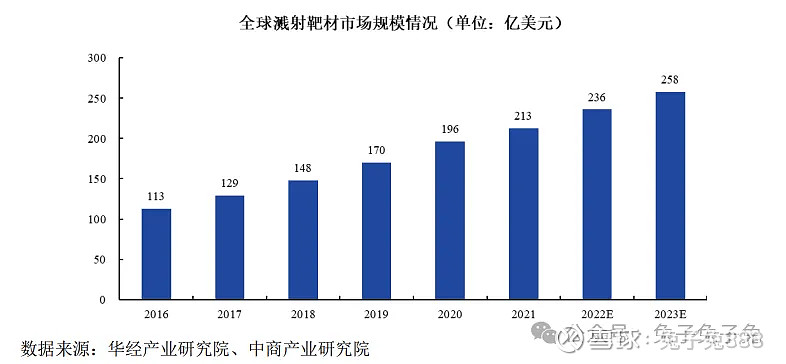

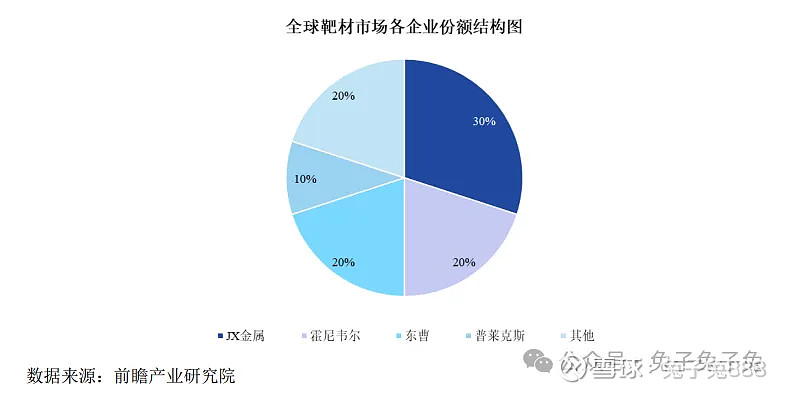

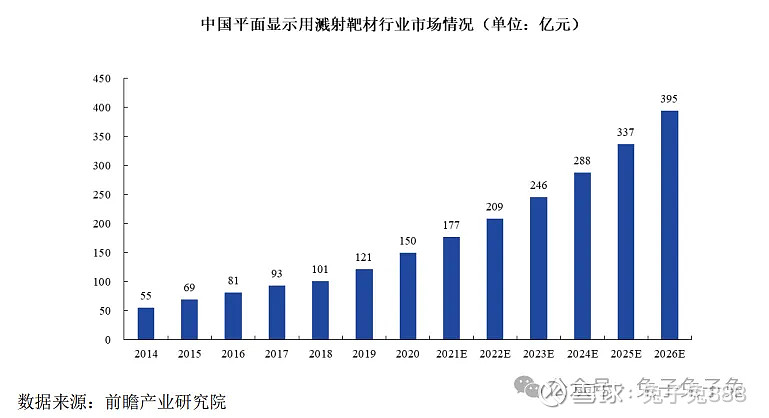

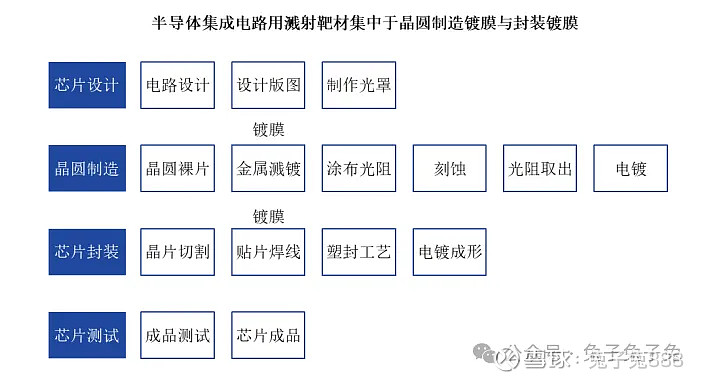

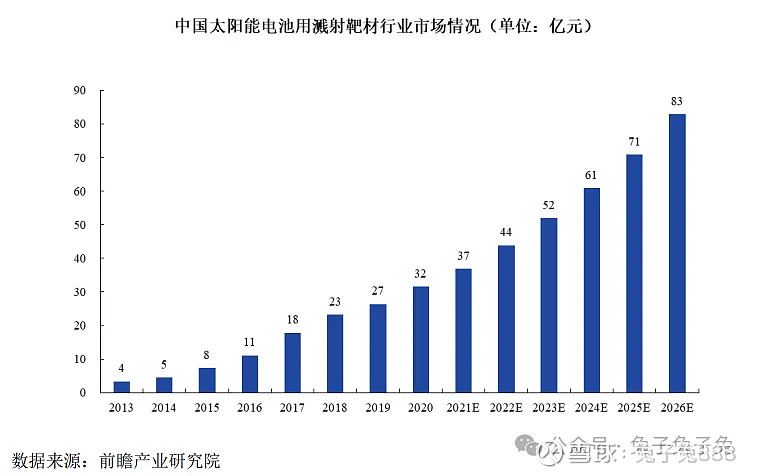

行业情况

可比上市公司

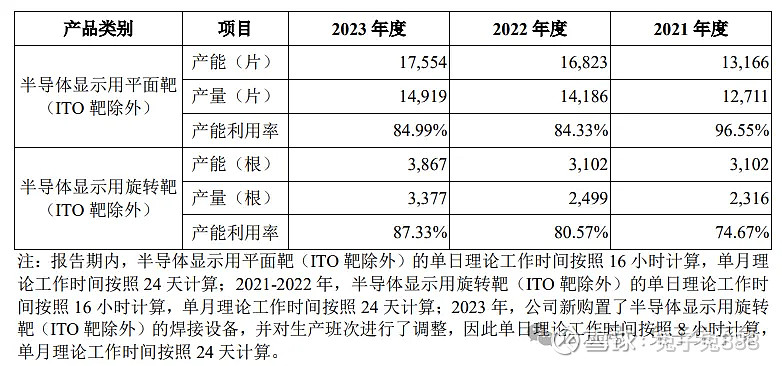

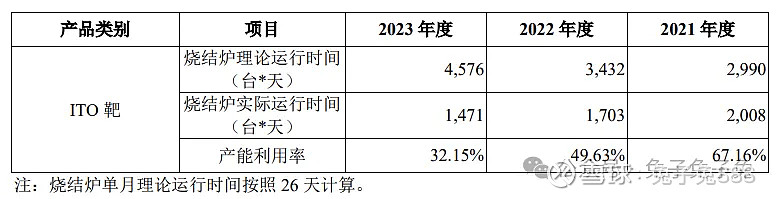

产能利用率

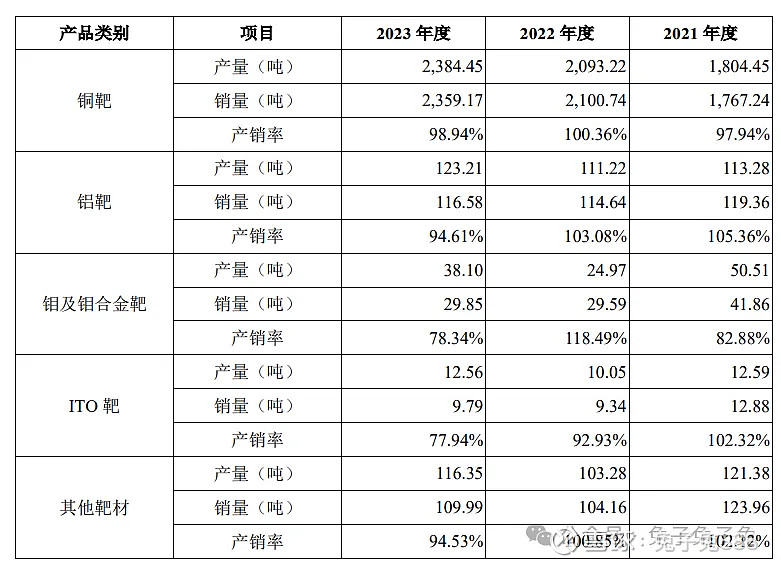

产销率

前五大客户

毛利率

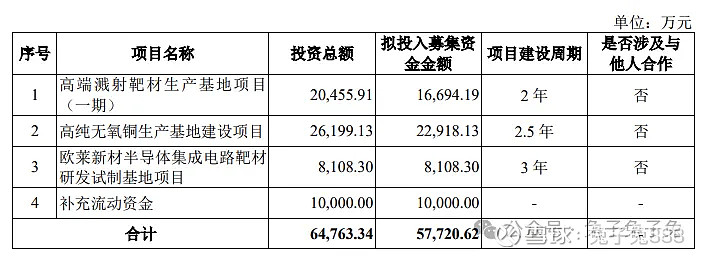

募资用途