转债主要有三大条款,正常来说转债的募集说明书都是有范本,但有个别转债不按套路,下面我们来看看那些特例,也许会影响到我们的投资选择:

1.下修条款:

触发比:

一般来说市场上常见的下修条款触发比一般是80、85、90,也就是转股价值低于80元、85元、90元,而有两个转债,转股价值低于70元才能触发下修,比如兴森转债、大中转债,当初大中转债上市没看上,最核心就是因为它的下修条款极其严苛,同时又是资源型转债,这类债下修的可能性极低,也就错过了后面的那块大肉。

而兴森得益于正股活跃,才没有下修问题的重大困扰;但是大中的未来,并不乐观。

天数要求:

一般来说市场上常见的下修条款是30个日交易日中满足15个交易日,但还有30个日交易日中满足10个交易日、20个日交易日中满足10个交易日、30个日交易日中满足20个交易日。

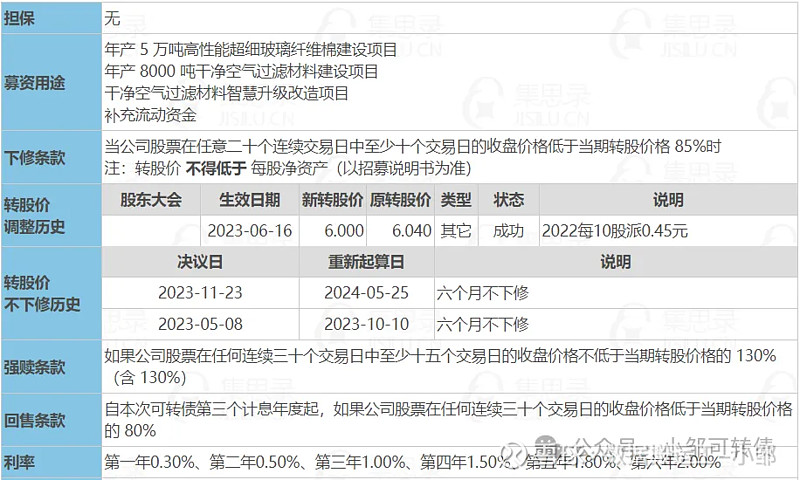

大中转债、兴森转债、华翔转债、福莱转债,都是要求30个日交易日中满足20个交易日才能下修,也就是说它们的下修条款极其苛刻,因为要求满足的天数越多,事实上越难触发,而已经退市的大族转债,就是如此要求的。

30个日交易日中满足10个交易日的标的有交建转债、凯中转债,都进行了下修。

20个日交易日中满足10个交易日的标的有孚日转债、维格转债、建工转债、长集转债、龙大转债、科华转债、天能转债、永东转2、江山转债、首华转债、再22转债、绿茵转债、华锋转债、利群转债、齐翔转2、贵燃转债、龙净转债、贵广转债、奇正转债、新天转债、盛路转债、今飞转债、湖广转债、本钢转债、广电转债,其中除了龙大、建工、科华、龙净、贵广、新天、再22、绿茵、永东转2、利群、齐翔转2、广电,其他转债都进行了下修,今飞、华锋下修两次,而奇正更是下修三次;且龙净、贵广、新天转债从未触发下修条款,本钢、建工是国企无法破净下修,也就是说这种条件的转债,下修的比例极高,这里很多不下修都是第二次发债的公司。

净资产要求:

有部分转债是有净资产要求的,不能破净导致下修这个王炸失效,目前现存451支转债中,有304支转债有净资产要求,对于净资产要求,尤其是非国企,我认为它们只自戴镣铐,给自己束缚而已,并没有其他用处。

下表就是已破净无法下修或者无法下修到底的标的,对于这些债,如果正股表现极弱,就要考虑远离了,尤其是长期亏钱的公司。

其实可以看到,这里很多都是金融债,或者是国企,还有部分是亏损企业,比如蓝帆、中装、城地、维尔、帝欧、天业、永安。

2.赎回条款:

回售条款:

回售条款分为附加回售条款和有条件回售条款。

常见的附加回售条款如:在本次可转债最后两个计息年度内,如果公司A 股股票收盘价在任何连续30个交易日低于当期转股价格的70%时;但也有例外,比如再22转债,自本次可转债第三个计息年度起,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的 80%,就是从第3年开始计算的(也就是最后4年内),且还是只是低于80%,这个必须要给再22转债加分,我个人是非常赞同附加回售条款放宽年限的和提高下限了,只需要低于80%而不是其他常规的70%。

我认为这个再22转债下修可能性极高,而且很可能会在今年11月之前就会下修到底,因为2024年9月29日就是回售日,集思录写的2025年9月29日是错误的。

比如还在交易的环旭转债(已经退市的江南水务也是),回售条款中有一条:选择回售条款:本次可转债发行满三年时,可转债持有人享有一次回售的权利,即有权将其持有可转债的全部或部分按面值的 102.00%(含第三年利息)回售给公司。我认为这种条款应该发扬光大,把回售条款往前移,是一种好事,既给了公司足够的压力去尽早解决转债问题,而不是一直拖到最后两年,有些公司就是因为前面几年没有压力,所以一直再拖,最后公司破产了都没有解决转债,导致实质性违约。

制度上,如果可以把回售期限设置在发行2年后,也就是第3年开始生效,效果会比第5年开始生效,作用会好得多。

正常来说,附加回售条款,是一年内一次的,而现在的再22转债、已经退市的江南转债,是在回售期内一年内不限次数,我认为这种条件就非常好,给了债权人足够的选择和保障,同时也给了公司足够的压力。

但是附加回售条款并非是强制性条款,比如金融类转债,就没有回售条款,只有有条件回售条款,条款内容:若本次发行可转债募集资金运用的实施情况与本行在募集说明书中的承诺相比出现变化,且该变化被中国证监会认定为改变募集资金用途的,可转债持有人享有一次以面值加上当期应计利息的价格向本行回售本次发行的可转债的权利。

3.赎回条款:

赎回条款分为到期赎回和有条件赎回(强制赎回,简称强赎)

到期赎回:

常见的到期赎回是到期后,按赎回价支付给投资者,赎回价包含面值+最后一年利息+补贴,这两年的新债到期赎回价一般在112元以上,而利息也是较往年更多,也就是到期保本价更高,导致债底较高,无形中抬高了整个转债市场的估值,这一点,很多人是意识不到的,总觉得目前的转债估值太高,却想不到背后真正的原因。

还在交易的转债中,到期赎回价最高的莫过于侨银转债,到期赎回价高达130元,6年的利息分别为0.4、0.6、1、2、2.5、3,这也是非常高的,导致侨银转债的债底非常高,是侨银转债一直跌不下来的核心原因,就算转股价值很低,但价格一直不低。

当然,还有历史上的妖王英科转债,到期赎回价128元,6年的利息分别为0.5、0.8、2.6、3.3、3.5、4,发行时到期保本价高达138.7元,真的是历史之最。

目前到期赎回价较高的还有飞鹿转债、海波转债、乐歌转债、未来转债、大禹转债、金陵转债、卫宁转债、正丹转债、新星转债、瑞丰转债、房源转债,其中乐歌、未来、金陵、瑞丰、芳源的利息都非常高。

有条件赎回(强赎):

一般的强赎条款是:如果公司股票在任意连续三十个交易日中至少十五个交 易日的收盘价格不低于当期转股价格的130%(含130%),也有例外的,比如公司股票在任何连续三十个交易日中至少二十个交易日的收盘价格不低于当期转股价格的130%(含130%),代表有环旭转债、三角转债、仙乐转债、百川转2、天创转债、兴森转债。

当然,还有例外的,比如在转股期内,如果公司股票在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的120%(含 120%),代表有翔港转债、大秦转债、雪榕转债、飞凯转债、冠宇转债、晶能转债。

还有对强赎满足时间更严的,比如在本次发行的可转债转股期内,如果公司股票连续三十个交易日的收盘价格不低于当期转股价格的130%(含130%),唯一的案例就是晨丰转债。

而锦鸡比较特例,它的要求则是:如果公司 A 股股票连续三十个交易日中至少有二十个交易日的收盘价不低于当期转股价格的120%(含120%)。

有些特别的条款,还是需要留意一下的,比如下修条款极其苛刻的转债,下修的可能性就会小很多,存在因为下修条款问题导致无法下修或者无法下修到底,导致转债最后不得不到期赎回,这对转债投资者不利,同样也是对公司不利。

比如强赎条款,如果强赎条件设置较低,按转股价值120元就触发强赎条件,如果投资者没有留意,很容易导致未在强赎前及时卖出,造成一定的投资损失。

事实上,很多投资者并不会去研究相关信息,一些基本资料都不知道,直接摊大饼,一个会让投资长期无收益外,还可能造成一定的经济损失,虽然转债投资不需要跟长期持有股票一样深度研究,但基本信息还是要有一定的了解的。

当然,我一直认为有部分人是永远不可能拯救的,因为他们放弃了学习,反对一切他们认知以外的所有东西,拒绝一切跟他们想法相违背的说法,不过很多时候,人都是喜欢看到自己想看到的,只赞同自己所认同的,而这之外的事,对他们来说都是垃圾。

文章主题来源于网友s960101的启发,感谢感谢;欢迎大家留言提出话题,我会进行筛选后分享个人观点。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $大中转债(SZ127070)$ $国泰转债(SZ127040)$ $雪榕转债(SZ123056)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。