最近市场上有一点变化,因为要适应市场,就讲讲我的思路转变。

一、临期债问题:

1.截至今日,一年以内转债有31支,除去放弃强赎的横河、特一,绝大部分都是学渣,比如众兴、铁汉、大族,估计只有盛路、凯中比较有机会强赎,也就是临期债会越来越鸡肋,我个人几乎不买临期债,未来在绝大部分时候都会把临期债放在负面选项里,除非偶尔出现性价比。

2.目前来说,市场已经不给临期债多少溢价了,比如岭南,还有10个月,剔除股东大会时间,也有9.5个月,但市场只给比到期多5元左右的价格,溢价率约13%,没有溢价率,就不会有超额收益,且目前整体股市走势不太好。

3.这些临期债中,超过70%无法强赎,也就是未来一年内,无法强赎的转债会增加20个以上,未来强赎比例会越来越低,低于90%是肯定的,估计未来会维持在85%左右,故此,我会选择尽量远离临期债。

4.考虑中间的时间过渡问题,我会把1.5年以内的转债剔除,除非有题材有性价比。

二、剩余年限2年以内转债:

1.如果2年以内(指剩余年限,下同)的转债,无下修记录,无良好的表现记录,未来2年也很可能会很困难;已经有非常多的转债剩余规模不大了,所以公司很可能会选择放弃强赎路线,比如长久,这种公司的股票我是不敢买入的,毕竟不但是高位,而且有庄家离场的味道。

2.有较多的金融债是2年内到期的,我估计未来金融债的强赎比例会低至40%以下,甚至低于30%,博弈它们强赎,远不如其他债,也就是说金融债的波动率很可能会很差,甚至连强赎预期都不高,未来金融债很可能是机构持仓,普通散户会放弃金融债。

3.部分转债因为正股概念不好或者基本面比较一般,导致相对较低价格就出现了负溢价率转股,我估计未来有很多转债会出现这种情况,比如亚药、招路,我认为这是瑕疵债未来的出路,也会导致强赎的比例进一步拉低,不断打破投资者的认知,而这一切主要是正邦带来的,不过正邦也给问题公司带来解决转债的思路,也不算坏事,只要不违约、肯下修,都算是知错能改的同志,只是不算好同志而已。

4.我估计未来很多公司会选择在2年内下修,但这迟来的决定加大了强赎的难度,不过差生就是喜欢临时抱佛脚,火烧眉毛了才着急,如同蘑菇转债,总以为自己种的是黄金,真不明白一个金针菇怎么能如此自信,难道没有看过世界吗。

5.未来,我会尽量减少投资2年期的转债,因为这个时候的转债就算下修,一样没有太高的溢价率,也不值得持有,除非短期博弈。

三、金融债:

1.绝大部分银行债都存在无法下修的问题,那么就失去了下修这个王炸条款,这是我非常不喜欢的,同时经济下行的情况下,金融需要为实体经济让利的,最大的买单人一定是银行股投资者,所以我选择远离。

2.非银金融,主要是证券,在股市不好的时候,证券不可能太好,而股市好的时候,证券就是个渣渣,所以不管什么时候,证券都不是一个好选择,我个人对非银金融,持谨慎态度。

四、光伏债:

1.13个光伏债中,转股价值都低于90元,没有一个能打的,还有好一些低于50元的,可见光伏就是市场的弃婴,以前的小甜甜,现在的牛夫人。

2.光伏不仅仅是内卷问题,还有严重的产量过剩问题,不单卷死了国外同行,也卷死了国内友商及杀跌一千自损八百,在行业没有格局变动之前,没有一个人是可以躺赢了,我估计会在2年内,龙头变更,更是一将功成万骨枯的局面,我是不会参与这种局面的。

3.事实上,除了福莱提议下修外,没有一个光伏公司下修的,更可恨的是福莱还未能通过股东大会,用结果论来说,没有光伏债下修,这也是市场把光伏债当成垃圾债的重要因素之一。

4.不可否认的时候,内卷带来的利润的巨降,未来的产量过剩困扰了每个业内公司,股价下跌就像下山一样,丝滑无比,只要行业没有明显转变,下跌趋势就不可避免,导致转股价值不断下降,投资者根本看不到希望和明天。

5.因为光伏公司看着自己原来的股价高高在上,现在的下跌让所有业内公司都产生幻觉,觉得自己原本就值得那么多钱,殊不知,过期的热门不如狗,我想不到南墙它们都不会回头,所以我选择远离所有光伏公司,包含对应的概念转债,比如山玻这种。

当然,电池、风电、储能也如同光伏同样的看法,这里就不多说了,具体可以查看历史文章。

五、下修博弈:

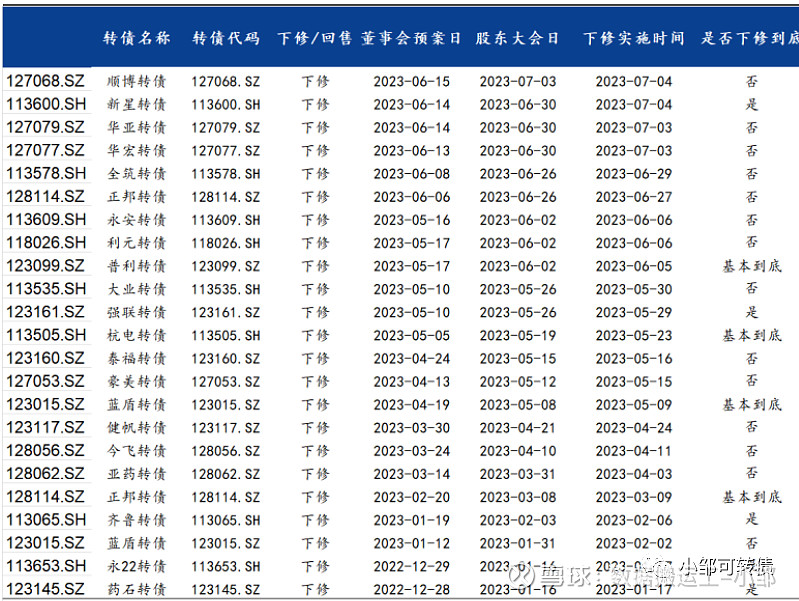

1.目前的下修博弈,空间不多,一方面是很多公司选择下修不到底,这非常没意思,23年之前这种事是很少的,超过85%的转债下修都是到底的,而今年下修的转债很多是不到底的,尤其是到期时间还长的公司,比如健帆、首华、顺博、华亚等等,超过65%的转债下修不到底,而那些临期债下修到底也无法享受溢价,这导致了下修策略成了鸡肋。

2.为此,未来我会尽最大可能放弃下修策略,除非有明确的下修信息才可能短期博弈,否则将不再参与。

3.事实上,下修只是转债投资的一个彩蛋,不能当作一个长期饭碗,有钱的公司不在乎转债,没钱的公司却总看不清自己,蘑菇债就是最好的例子,当然它的兄弟雪榕也是一样的。

六、小盘策略:

1.对于小盘,因为有稀缺性的加持,很容易造成过高的溢价,这是市场把炒作小盘股的概念带来了转债市场,但市场就是受用,作为投资者也不得不接受这样的现状,这个现状我认为会维持很久,甚至一直维持下去。

2.越来越多的小盘存在,导致稀缺属性的价值不断降低,我认为未来小盘债带来的超额收益,不单单只是规模带来的,更重要的正股的走势,也就是说未来单独炒作小盘债的可能性越来越低,幅度越来越小,只有在正股的加持下,小盘债才能加大振幅,而不是小盘债自带的振幅。

3.故此,小盘债在我的选择因素中,是重要的加分项,但绝不是决定项,真正决定的因素一定是正股的波动率,没有正股的波动性,转债即使价格较低我也不会选择,比如乐歌、华体、宝莱、开润、金陵等。

4.在正股波动性一定的情况下,溢价率也极其重要,甚至有时候要超过规模的重要性,因为很多时候市场也不会给小盘债过高的溢价率,我认为这是越来越多转债投资者更理性造成的,当然也有去年8月新政的重大影响,因为新政导致柚子更难赚钱,是不利于柚子活跃度的。

5.不过我个人并不反对新政,可持续才是最重要的,只是把转债设成创业板的门槛,我觉得有点过了,只是还能勉强接受。

七、现金替代策略:

1.目前的市场,一旦杀溢价、杀估值,所有转债都是通杀,无一幸免,所以现金替代策略,也没有了之前的稳定,甚至还存在较大的回撤风险,这让我这种偶尔做现金替代策略的投资者遭受重击,比如天23、好客、鹿山、西子、灵康、苏利等,所以未来,我会放弃现金替代策略,不再使用。

2.原本现金替代策略是企图下修、正股大涨带动转债上涨,以此赚取差价,使得投资具有稳定性的同时获得比逆回购更高的收益,但是经过这两年的检验,反而不如意,而我认为未来的市场也如保持现在的模样,一旦下跌就通杀,所以干脆不使用这种策略,采用其他策略进行弥补。

八、潜伏配债:

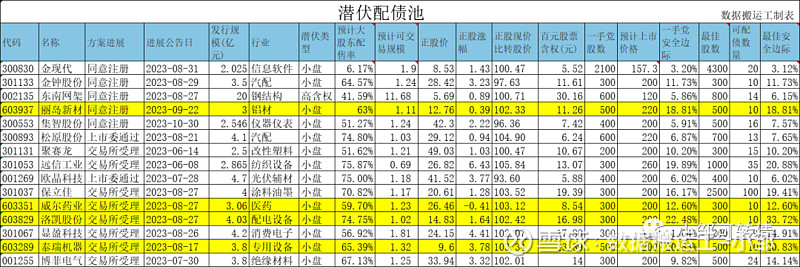

1.考虑潜伏配债,风险较大,但好处在于收益率较高,只要在相对稳定的大盘下,大概率能获得较好的收益,比如三羊马、雅创、泰坦、集智等,除了目前的金现代略亏之外,均为获胜状态,我认为这是一个很好的趋势。

2.当然,不会因为前期所有潜伏配债都成功获利卖出(金现代还没有做完,暂时不计入),而去放宽买入条件,保本是第一位,收益才是第二位,没有风险控制下的投资,大概率不是好投资。

3.未来大概率会继续潜伏配债,尤其是这种次新小盘情绪低落的行情下,潜伏下去更容易获得超额收益,在人神共弃的低迷行情下买入,才能拿到最有性价比的筹码,在人声鼎沸之后放弃手中珍贵的筹码,才可能获得更诱人的卖价。

4.投资,本来就是预期别人的预期,套套利者的人,割割韭菜者的韭菜;投资就是套娃,一套又一套,想要获利,就要套下有人,如果套下无人,那么你就是被套之人。

九、其他行业:

1.房地惨已经是昨日黄花,凋零不可避免,未来我会尽量远离地惨整个产业链,这个产业链非常长,涉及的转债也非常多,但没有办法,只能选择规避,以免受伤。

2.农业,尤其是养殖业,周期反转不知在何方,反正不在脚下,也许归阎王管辖,毕竟一个周期死几个友商,是从业者苦苦盼望的事,但谁都没办法保证自己不是那几个友商,叠加造假的“头上悬剑”,我更是望而生畏。

3.纺织也是夕阳行业,目前无概念可炒作,整体低迷,所以也尽量选择远离,除非极个别具有性价比的活跃债。

十、重深市轻沪市:

1.相对深市,沪市监管相对严格,柚子肯定喜欢更加宽松的环境,这是一个监管问题,只有允许水活起来,水中才会不缺氧,鱼儿才会有活力。

2.沪市是大盘股、科创板,作为大盘股,主要是行业的佼佼者,也就是白马股,目前的白马股就如同狗不理,人人嫌弃,就按目前的位置,白马股依然不便宜,一堆套牢者,想要拉升,压力极大;而科创板因为门槛高,投资者的相对较少,没有更多的资金,股价就不可能起来,股价为什么涨,核心就是资金冲进来,而科创板的估值一直高高在上,绝大部分股票的走势都是像下山,业绩一上市就大变脸,这也导致炒作科创板的可能性大大降低。

3.深市是中小盘股、创业板,相对来说门槛更低,活跃度更高,也有人气,也正因为如此,我侧重深圳债的核心因素,没有正股的活跃度,就很难有转债的活跃度,现在想要打地鼠的难度指数级上升,没有正股波动的转债脉冲越来越少,想获得超额收益也越来越困难,也许想要策略不失效,只能依靠正股的波动性,其他都是次要的。

4.有人说,中小盘这两年的表现远超过大盘的表现,未来是否会均值回归,我无法预测,我能做的就是积极应对,不断调整策略去适应市场,而不是市场去适应自己;我只知道,没有一种策略能长期获得超额收益,学习就是应对市场变化最好策略,也是唯一策略。

真知灼见,往往藏在不中听的话里;当你驳回了所有反感的观点,也就拒绝了一切可能的成长;正如演员比尔·奈伊所说,你遇到的每个人,都能弥补你在某些方面的缺陷。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $合力转债(SH110091)$ $拓普转债(SH113061)$ $科数转债(SZ127091)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。