这里只是简单分析一下济川转债套利的可能性,为什么不深入呢,因为我觉得不太值得,且没有套利空间,只有有套利空间,才会深入分析。

一、基本情况:

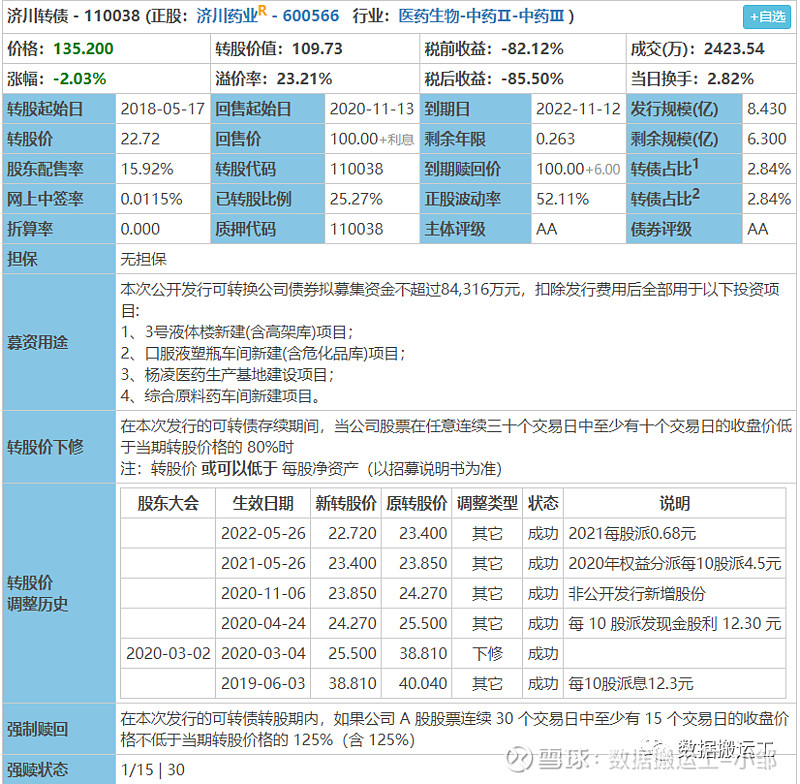

转债到期日为22年11月13日,只有三个月了,考虑最后十个交易日不可交易,也就是只有10月29日为最后的交易日,中间还有中秋国庆,中间只有54个交易日,而强赎最少预留5个交易日,满足强赎需要15个交易日,触发强赎条款需要2个交易日(即转股价值不低于125元),合计需要22个交易日。

注意,济川是转股价值满125元强赎,并非130元,这是一个坑,目前非常少这种情况,当然还有更低的,比如锦鸡转债,就是满120元强赎。

6.3亿的剩余规模,说大不大,说小不小,我认为对于一个私企来说,还是蛮多的,如果能强赎的话,我认为公司还是有一定意愿的。

我们都知道洪水、海水转债这两个难兄难弟,最后都是到期赎回,这种操作给后续转债带来了非常不好的带头作用,而济川也是临期了,又会怎么走呢。

二、公司情况:

根据一季度报,公司拥有近64亿准货币资金,资金非常充足,对于转债6.3亿来说,小事一桩。

公司的蒲地蓝因为没有进入医保,导致公司业绩一落千丈,同时公司的壁垒也被打破了,所以我认为公司并没有核心竞争力,也不存在竞争优势。

当然,作为医药行业来说,它还是有一定的优势,只是优势不大,且有巨大的被替代的可能性。

疫情对公司来说,影响很大,因为医院严格控制人数和住院天数,必然会影响医药的消耗,所以对公司来说是利空。

总而言之,我不看好公司。

三、公司对市值管理及转债的态度。

1.不可否认的是,公司在2020年3月对转债进行了下修,事实上,公司目前并没有走出原来的高位,依然在中低位震荡,虽然比去年7月份股价回升了一部分,但是比18年的高位,依然还有100%的上涨空间,而我并不看好公司后期股价会大幅上涨,且目前的历史百分位为38.2%(近3年),并不算低估。

2.因为公司的竞争优势不再,市场份额会被其他竞争者一步步蚕食,导致销售额的增长进一步下降,甚至可能会陷入衰退阶段,而股市是投资未来的,没有一个充满想象的未来,股价必然不可能大涨。

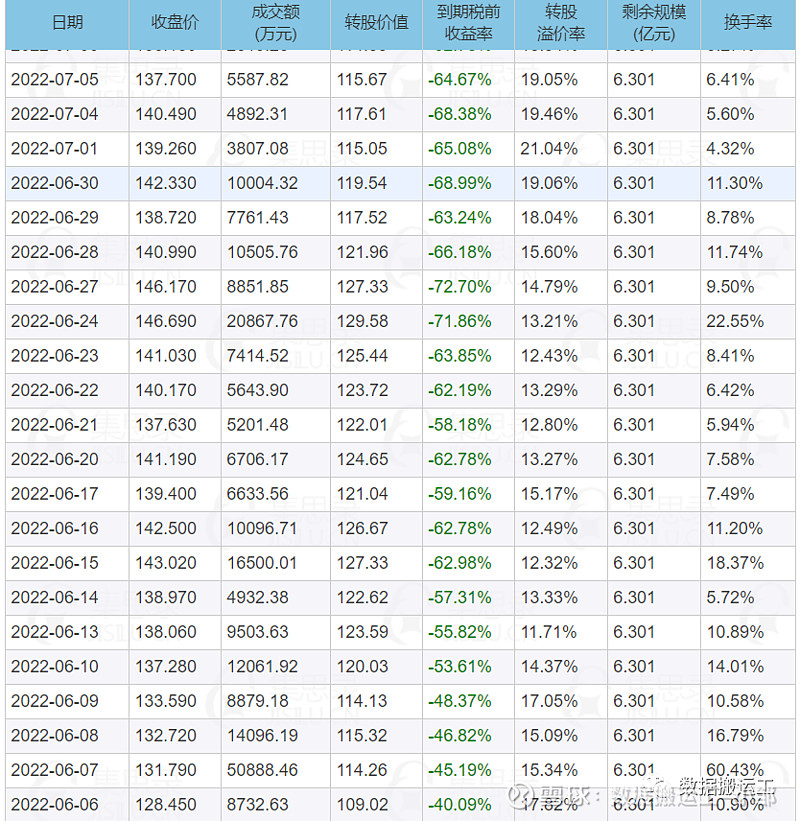

3.从转债的过去可以知道,在22年6月,公司无限接近可以强赎的条件,但公司依然没有做市值管理,没有主动想办法去满足强赎条件,导致错过了这个机会。

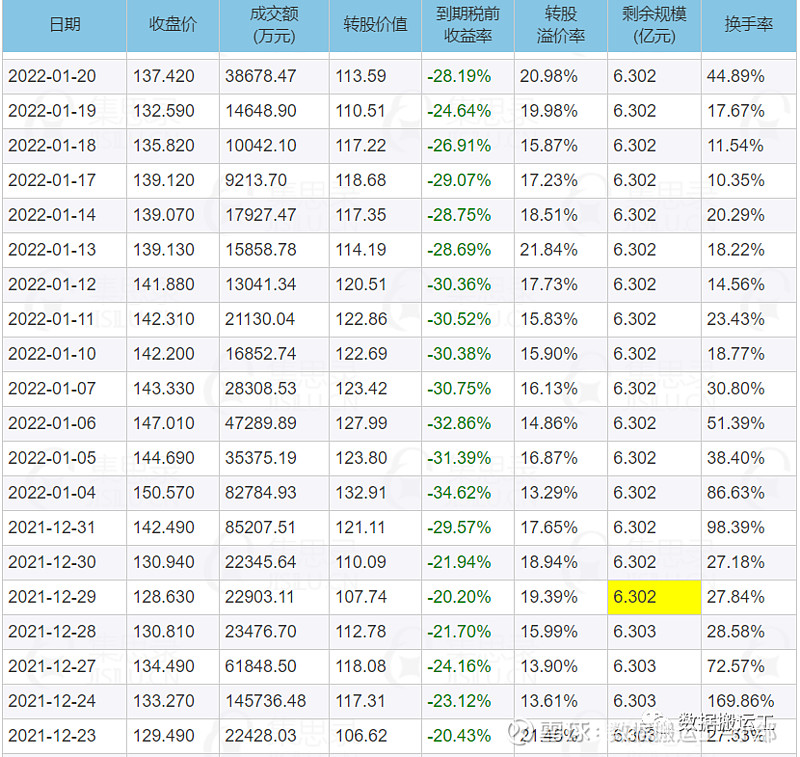

4.当然,这种情况并非只是在6月出现,还有在1月份也出现了这种情况,也就反映了公司并没有强烈的强赎意愿和主动强赎的行为。

5.2021年5月-10月,转股价值一直处于80元以下,但公司并没有进行下修,如果当时选择了下修,早就可以满足强赎了,对于这一点,我的理解是公司更在乎股份的摊薄,而非更看重强赎。

6.按照我个人的判断,公司在未来的近三个月里,也不会主动去拉升股价,除非市场炒作,但我并不看好市场的炒作,因为相比去年同期的低点,目前已经涨幅达79%,另外投资者持有成本在24.98元附近的筹码相当集中,也就是说,如果再涨一些,那么获利的筹码很可能会卖出,而这个是对正股上涨的无形的打压,也就是压力位,所以不看好短期内的正股上涨。

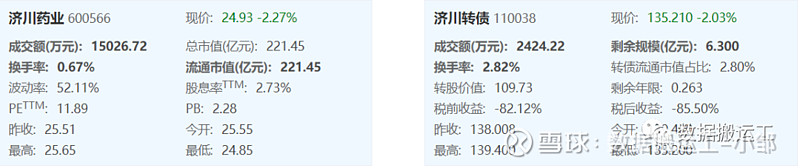

总结:依据以上的种种,我认为济川不太可能强赎,目前的溢价率高达23.21%,价格为135.2元,到期赎回价为106元(税后价可能为104.8元),目前的转股价值为109.73元,我认为是严重高估,按54个交易日计算,每个交易的涨幅需要达到0.43%,我认为是完全无法接受的。

另外,因为125元就能强赎,就算公司想要强赎,那是否只拉升到125元附近呢,不可知,在我看来,就算满足了强赎条件,也不见得会比135元高太多,这种价格下的博弈,明显是赔率过低,胜率过低,完全不值得博弈,当然我无法知道那些持有的人,是基于什么给了这个价格。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快;$济川药业(SH600566)$ $济川转债(SH110038)$ $光大转债(SH113011)$ #可转债# #雪球星计划# #投资# @今日话题