在开始正文分析之前,先说明一下,腾讯控股是一个业务非常复杂的公司,对于价值投资者来说,如果从能力圈的角度出发,对于普通投资者来说,腾讯是一家很难真正看懂的公司,所以本文尽量站在一个简单和深刻的视角去分析,不求完全看懂,但要看个大概,必须承认这也是没有完全遵照巴菲特和芒格的初衷。因此,在最终估值的时候,也会对估值进行打折,建立一个绝对的安全边际。

本文将通过几个方向去剖析

一、历史沿革

二、股权结构

三、管理团队

四、业务结构

五、财务经营

六、估值

一、历史沿革路径

1999年公司成立,2004年香港上市,2010年代开始与百度、阿里巴巴形成互联网大厂BAT的竞争格局形成。它随着中国特色的互联网时代的发展迎来了几次革新,2000年代的新闻门户浪潮,2007年的平台模式,2013年后的互联网移动化趋势,企业在这个期间先后经历了从OICQ到QQ,到QQ的变现模式探索,再到模仿和收购的方式进入游戏行业,再到微信的出现,这一步步战略的探索,背后是管理层对产品的打磨和布局,就算是被人诟病的抄袭也是建立在一个实用主义上的创新之上,而社交是腾讯自始至终发展壮大的底层基因。

在这几次变革中,腾讯也完成了产品和服务的不断进化,才有了公司今天这个摸样。读懂企业未来的战略一定要看它的历史,这里建议大家可以读一下腾讯传,会对企业基因有一个全面的认识。

以下简要概况下公司重要产品发布事件:

1999年成立,发布OICQ;

2000年QQ诞生,商标拥有者的起诉,OICQ更名QQ;

2001年6月 MIH成为大股东,按照6000万美元估值收购IDG部分和盈科全部股份;

2003年QQ秀上线,QQ找到变现方式。成立游戏部门,棋牌游戏上线。门户上线;

2004年港股上市,高盛刘炽平加入腾讯;

2008年成为腾讯的游戏元年:《QQ飞车》、《QQ炫舞》上线,《穿越火线》和《地下城与勇士》取得代理权,成为中国最大的游戏公司;

2010年 3Q大战。针对客户端流量的个性化按效果计费广告系统广点通上线。2012年,腾讯广告收入整体超过新浪;

2011年微信发布。成立长视频;

2013年推出腾讯云;

2014年微信支付;

2016年腾讯音成立;

2017年微信小程序上线;

2023年微信视频号开始变现;

二、股权结构

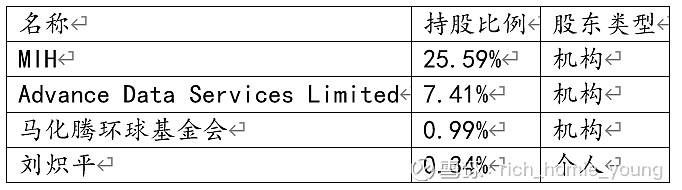

截止2023年Q2, 大股东南非MIH持股25.59%,Advance Data 7.41%,(马化腾全资控股)、马化腾基环境基金会0.99%。其中,大股东与马化腾为一致行动人,因此公司的实际控制人为马化腾,公司的股权治理清晰。

这里要说明一下和美国主要上市治理结构的区别,美国的大股东一般也就30%的持股比例,并且董事会赋予独立董事较大的权利,因此对股东约束的权利较大。所以像腾讯这样的典型中国公司,实控人对公司治理的影响较大,这也是为什么马云隐退后阿里在公司战略上显得有些不清晰的原因。至于VIE架构下的中国特色公司不再过多概述。

大股东自2022年6月发布无限期减持公告,减持目的是通过回购自己公司的股票进行市值管理。南非大股东自投资公司20年以来仅小规模减持股票两次,而且也不参与公司管理,本次我们不知无限期回购何时结束,但有个大概率可以肯定的是MIH肯定不会放弃大股东的身份,公司的股权结构未来大概率还是延续当前结构,猜测至多大股东在3-5年内会停止无限期的减持。在此同时,回购成为公司市值管理的一个重要方式。

三、管理团队

深刻的理解和评价管理团队,对小股东而言都是具有极大挑战的,这也是普通投资者对比机构投资者最大的劣势之一,巴菲特和芒格能对管理层有一个深刻的认知,是基于能获得和管理层深入和对等沟通的渠道和机会。但在有限的信息里,我们还是可以用公司长期历史的视角去洞察管理层和公司业务之间的关系。

腾讯这些年的核心管理团队始终稳定,虽然创始人五虎中有三人相继离开,但都完成了自己的使命或功成名就,公司各个业务负责人用历史证明能够优秀的完成自己的任务。比如公司内生性的竞争模式涌现了张小龙的微信,腾讯在资本市场上的战略规划来自高盛出身的刘炽平,在其带领下自2010年后公司开始用资本的手段逐渐构建自己的投资生态。当然,马化腾作为公司的创始人一定是影响公司基因最深刻的一位,一句话很难形容,但是如果你把他与其他几位互联网大厂创始人相比,他更像一个低调的产品经理,用借鉴成熟产品的方式,小布快跑,打造一个极简和能高确定性商业化落地的腾讯产品。当然还拥有潮汕商人会做生意的特点。

公司组织架构分别在2005年、2012年以及2018年进行调整。这三次调整主要的特点分别是

2005年,从通用组织架构变成业务线的模式,由主要团队成员分管。

2012年,拥抱移动互联网化,事业群模式诞生(七大事业群)。

2018年,拓展产业互联网,加入了云计算、金融等事业群等。当前的六大事业群模式形成。

目前公司10万人,预计不会再进行大规模的优化。

组织架构点到为止,研究不深。但有个细节就是,公司每次都是在行业变革之际迎来组织架构调整。当然互联网行业里阿里是最钟爱组织变革的,这对一家企业的战略聚焦和防固化应该是有帮助的,但作为普通投资者无需太过操心,巴菲特说过,他一旦对公司投资完之后就不会参与公司管理,有的公司甚至几年都不去,相信管理层就好了。

四、业务结构

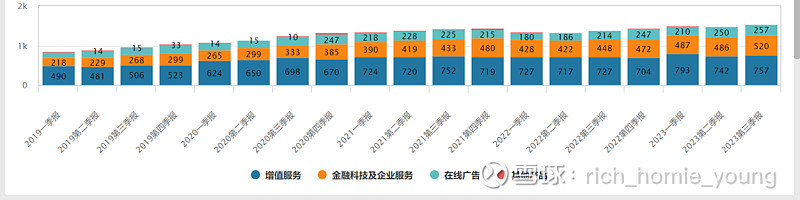

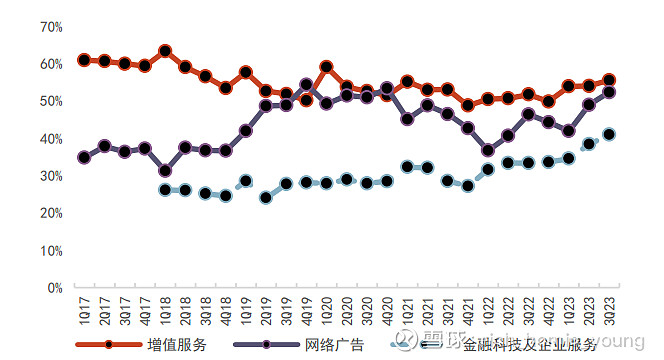

下面我们来看下腾讯的业务结构,根据公司财报显示主要分为增值服务、网络广告、金融科技三大板块。

截止2023年三季报,业务占比:增值服务50.52%(其中社交网络40.65%,游戏59.35%),金融科技及企业服务占比32.91%,网络广告占比15.79%。

简短的概况腾讯的生意就是:社交、游戏、广告和金融科技,除此之外还有个彩蛋模块后面再谈。所以这点上它是一个复杂和无法准确定义的公司,或者说很难完全看懂的投资标的。

当前公司主要的内生增长动力来自视频号逐渐商业化带来的广告业务,但从业务结构中能看到公司的基本盘还是在社交和游戏,国内游戏受到总量见顶和监管不确定性的影响,海外游戏市场成为公司的方向之一,也是腾讯国际业务唯一的希望。因此,视频号和海外游戏,是公司新的“创业”方向。

最近五年单季度分业务收入

公司在C端基于几个主要产品的流量规模在广告、游戏、金融支付、企业服务等展开业务:微信、QQ、王者荣耀、腾讯音乐、腾讯视频等。B端是基于公司所掌握的互联网技术和流量规模展开业务:腾讯云企业服务等。

1、增值服务:主要包括游戏和社交网络两大部分。

代表的产品包括旗下自研游戏、代理游戏、各类音视频产品等。

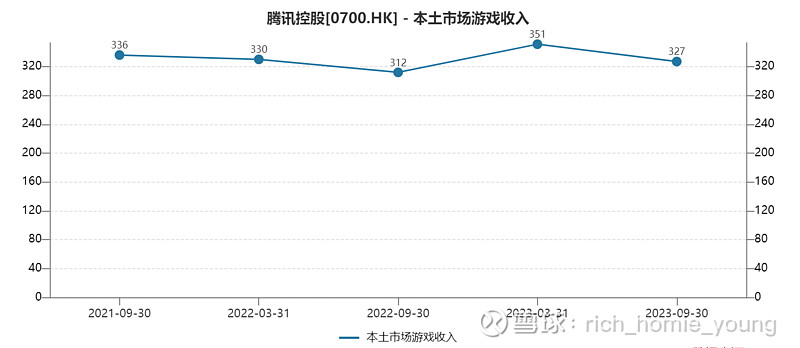

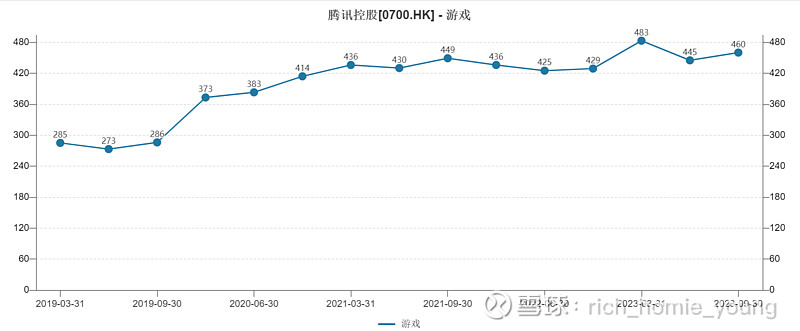

(1)国内游戏:主要产品为王者荣耀、和平精英、DNF、命运方舟、无畏契约等。其中王者荣耀与和平精英为公司的超级大单品,现金奶牛游戏,如12月的单月全球收入,仅包含IOS和google play :腾讯为2.03亿美元,和平精英为1.83亿美元。腾讯游戏板块成功的主要特点是利用自身的社交网络的生态作为导流,在通过战略合作或自研的方式保证游戏质量,是一种可复制的模式。目前具有社交属性的新产品元梦之星可作为新的头部游戏潜力。

近两年虽然游戏行业的总量见顶,监管政策趋严(未成年人监管、版号停发、负面社评舆论),但公司基本上保持国内业务单季度在300亿以上的量级,腾讯也和网易保持在国内超高的市场份额。

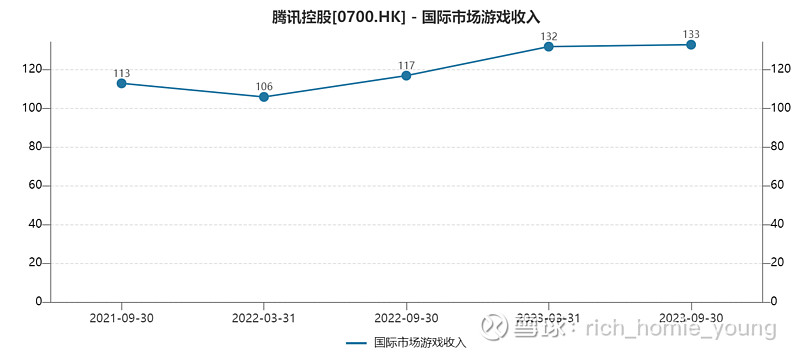

(2)国际游戏:主要产品 plug mobile(和平精英)、胜利女神、无谓契约、triple match 3D、 幻塔。海外游戏在过去几个季度保持增长态势,目前公司的国际游戏占比已经达到游戏板块的29%。马化腾在2023年年会也表示海外游戏将是公司国际业务的主要战略方向。

关于这点有个疑问,就是海外业务无法依靠腾讯社交流量,当然如果是完全自研的优质内容产品,是打开局面的核心要素,这就需要对中国游戏竞争力的验证了,中国的手游有点类似新能车对传统车的弯道超车,虽然在规模上腾讯是行业第一梯队,但海外游戏的前沿核心阵地还是以索尼、微软任、天堂为主的主机市场。因此在渠道上,公司不占优势,只能通过内容破局,这是一个不小的挑战,

总体上,70%国内游戏,30%国外游戏,最近几个季度的收入韧性还是十足,但几个奶牛产品的生命周期也快到了向下的时候(王者去年底失去榜单第一),需要新的大单品,元梦之星和海外游戏布局可作为未来观察的方向。

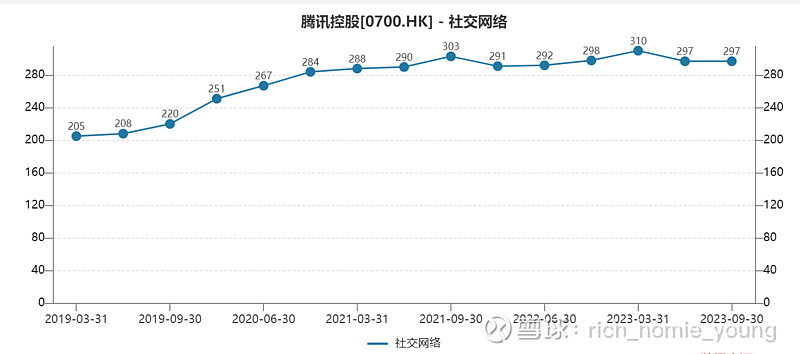

2、社交网络:包括音乐、视频、小游戏 手游虚拟道具收入。近些年的波动变化主要反映在“長視頻及音樂付費會員、手遊虛擬道具銷售及小遊戲平台服務費的增長,被音樂直播及遊戲直播服務收入下降所抵銷。”

社交网络服务收入主要包含两部分:社交网络业务的手机游戏收入和虚拟道具销售收入。社交网游以微信小游戏为主,同时包括应用宝分发的其他第三方手游等。

虚拟道具销售收入则主要包括 QQ、QQ 音乐、腾讯视频等产品的会员订阅服务收入。QQ、微信等社交平台虚拟货币的销售收入以及腾讯旗下多个产品内直播功能的打赏收入等。

2、网络广告

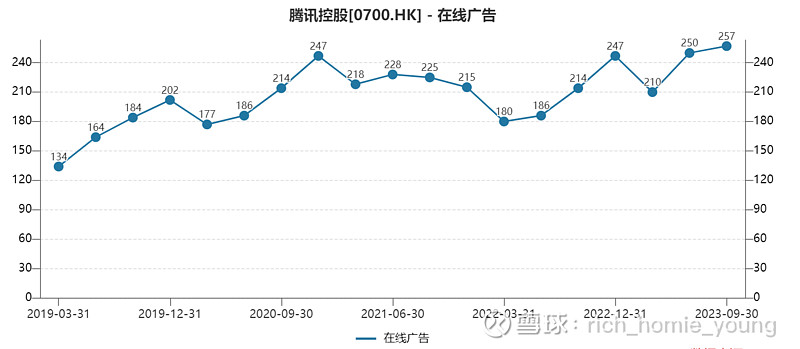

网络广告业务主要分为媒体广告和社交及其他广告。其中,社交媒体主要指微信和QQ生态广告,包括朋友圈、公众号、搜索、视频号等社交网络生态;媒体广告主要包括腾讯视频、腾讯音乐及新闻门户。

公司最近几个季度的广告收入波动较大,总体保持单季度200亿以上的收入,最近2-3个季度处于一个收入回升的趋势。但广告行业一般具有周期属性,对宏观经济的预期可能会影响广告主的投放意愿。

目前公司主要的业务增长点来自视频号的商业化变现,比如广告加载率未来的提升空间可能会转化更多的收入,大模型混元可能也会带来效率的提升。管理层在年会和最近一些列的表态上也是非常看好公司在短视频的发展预期。

3、金融及科技

主要提供金融科技服务和云服务,支付业务代表产品包括财付通、理财通、腾讯支付等;企业服务包括SaaS/PaaS/IaaS产品;其他业务主要包括第三方制作与发行电影及电视节目、内容授权、商品销售等

支付业务未来可能要面临的是监管的风险,而B端企业服务和科技方面,公司在过去重点是做好贪腐问题和费用优化,未来将轻装上阵。

4、非主营业务:投资板块

截止2023年三季报,投资上市公司公允价值4664亿,非上市公司投资账面价值为3472亿,合计8136亿元。打八折约6000亿元。

主要上市公司包括SEA.、拼多多、快手、动视暴雪、Spotify等60余家,分别在港美A和其他国家市场。这块可看成未来分红的池子,当然单纯的股票分红由于市场不同可能难度较大。

五、财务经营简析

(1)、营业收入

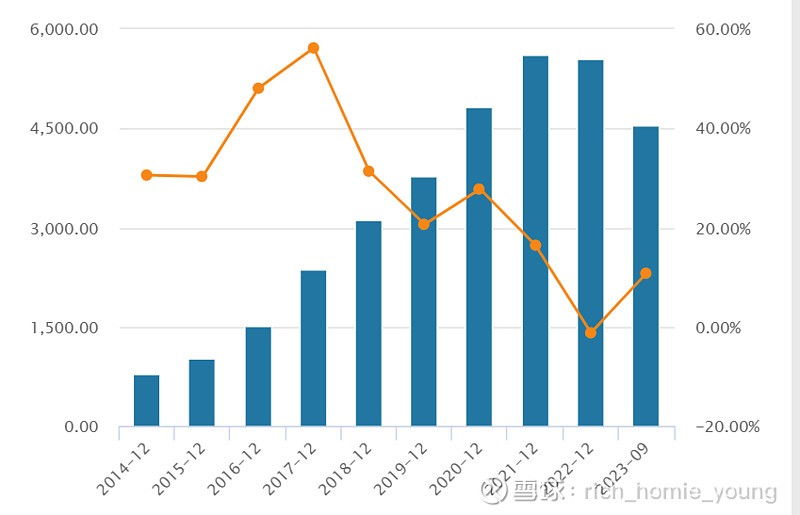

从最近10年的营收增长历史可以看出,随着移动互利网的爆发,公司保持20%-50%高速增长至2021年,由于疫情和宏观经济影响,自2022年第一季度公司开始出现负增长持续四个季度,于2023年重新开始正向增长,预计今年收入6100亿,同比增长10%。

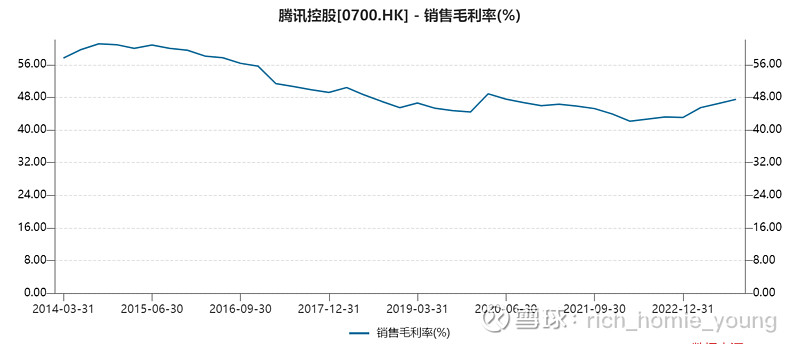

(2)、毛利水平

公司最近几个季度通过降本增效,使毛利率从2022年起提升到目前的48%。分业务看,金融科技及企业服务和广告在最近几个季度提升显著。

各业务毛利水平

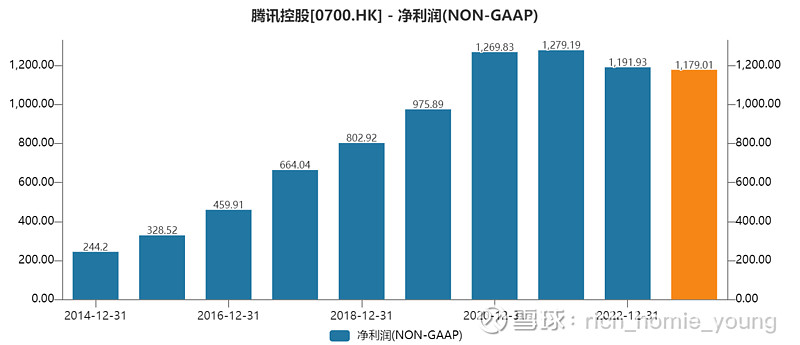

(3)、Non-GAAP 利润

非国际财务报告准则,或者NON-IFRS。主要就是剔除投资损益、并购产生无形资产(商誉)摊销减值及股权激励支出等影响。因此这样更加真实的反应公司的核心业务利润。和收入增速类似,公司自2022年进入衰退年份,但在23年各季度都从回增长,2023年第三季度Non-GAAP利润为1179亿元 ,预计全年约1500亿左右。

2、资产和盈利能力

资产百分比中,截止2023年第三季度报告显示公司:

(1)类现金类占比22%:现金及其等价物+其它短期投资(主要为存款)

(2)投资类占比47%:权益类投资+其它长期投资+交易性金融资产

综上,现金和投资大约占资产结构的60%+,合计1万亿规模,公司是典型的轻资产模式。

盈利能力上看,公司常年ROE维持20左右:

(1)公司过去五年ROE净资产收益率平均值在24(截止22年报),过去十年的年华R0E在18.71(截止第三季报)

因此,腾讯是一家轻资产公司而且长期具有较高的盈利能力的优秀企业

以上为粗略匡算

六、估值

1、财务预测

2023/2024/2025年Non-GAAP利润,卖方一致性预测分别约 1500亿元、1800亿元、2000亿元左右。公司2023年三季度经营现金流净额为1680亿,因此可粗略看成企业自由现金流与真实利润相当。

2、估值指标

相对估值上,中外互联网企业做参考,不仅考虑中国资产的低估值,也要看下美股企业估值高的时候是什么样。

绝对估值上看

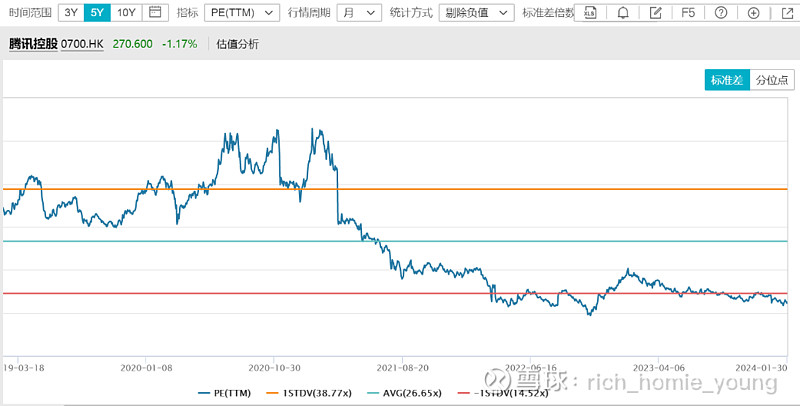

腾讯2023年预计主营业务净利1500亿,投资公允价值Q3合计8136亿元。打八折约6000亿。当前市值2.57万亿。因此对应2023年的估值为:(2.3万亿-6000亿)/1500亿=11倍。对比其它中概互联网企业有相对溢价,但安全边际足够。此外,公司历史分位点以达到5%。

我们都知道,在估值模型里,分子端主要看企业盈利,分母端主要由利率水平和风险偏好决定。企业在盈利端已稳态发展,增速和盈利能力逐渐恢复高质量水平。分子端当前的无风险利率,无论中国AAA级企业债券,还是10年美债收益率都处于相对宽松的水平,而风险偏好更像市场先生的情绪,这个无法控制,只能利用,要不H股和美股标的也不会有这么高的溢价率,国际资本对于中国资产的风险偏好不是短期能改变的。

但在一个合理甚至偏低估的时候买入一家拥有强大护城河的企业是一个理性的选择。

__________________________________________

不构成投资建议,欢迎讨论交流,谢谢!