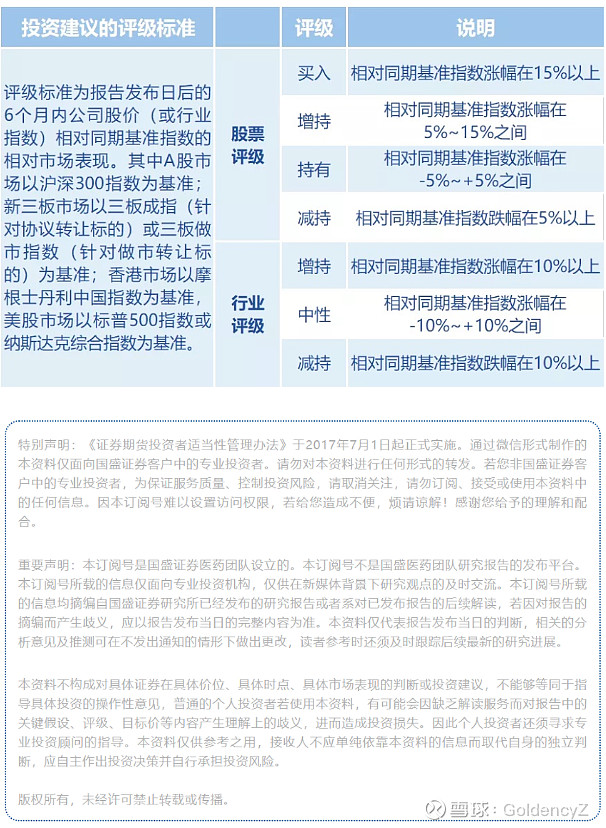

-----------------------------

本文节选自国盛证券研究所于2024年3月25日发布的报告《兴齐眼药(300573.SZ) :低阿获批业绩或迎爆发,公司持续推动“质量回报双提升”》,具体内容详见相关报告。

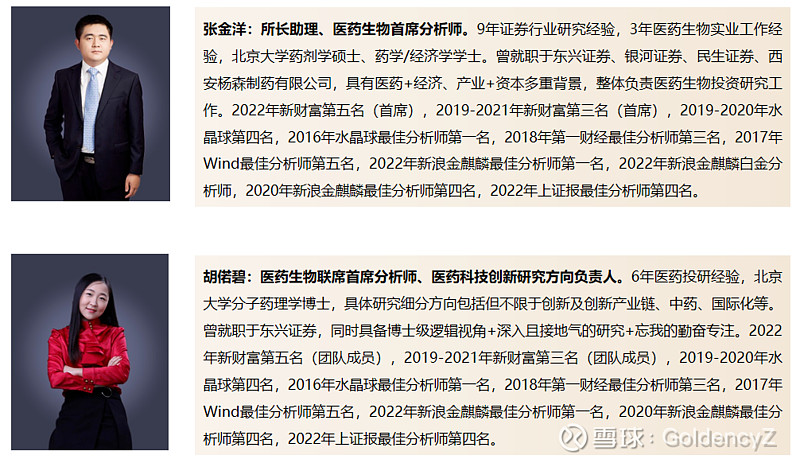

张金洋 S0680519010001 zhangjy@gszq.com

胡偌碧 S0680519010003 huruobi@gszq.com

| 发布于: | 雪球 | 转发:0 | 回复:17 | 喜欢:1 |

-----------------------------

本文节选自国盛证券研究所于2024年3月25日发布的报告《兴齐眼药(300573.SZ) :低阿获批业绩或迎爆发,公司持续推动“质量回报双提升”》,具体内容详见相关报告。

张金洋 S0680519010001 zhangjy@gszq.com

胡偌碧 S0680519010003 huruobi@gszq.com

研究员倒是想给高增长,问题是合规那边通过不了

这盈利预测,计算器按错了吧。。。。。。

预测盈利增速这么差,估值这么高,为什么给买入评级?

兄弟请问这个格式的这篇文章是从哪里找到的?下载wind软件里国盛交易所看到的吗?

@enjoyable 想老师 这盈利预测咋这么低

利润收入分析太不靠谱了,这么高的学历为什么这么不靠谱的分析数据。

如果是6亿利润,真不能买了

都有要求的,估值模型没有数据突破不了

辣鸡 根本不会营销的一帮总监忽悠着董事长在那闭门造车想象着放量暴涨,第一天就互联网医院瘫痪。