近年以来,在纳斯达克上市的新兴生物医药公司新基、安进、艾伯维……股价持续上涨的背景之下,内地资本市场也逐渐认识到,投资创新药企可能一条长期跑赢沪深300的捷径。所以,你能够看见的是,高瓴资本同时投资了恒瑞、信达、君实、百济四家生物制药公司,其实就是在不知道PD-1领域谁将胜出之际,选择了投赛道,而不仅仅是投公司。

这也意味着上个世纪以来格雷厄姆捡烟蒂和巴菲特买护城河的策略可能开始失效。价值投资的有效性,不是单纯看教科书照本宣科,也不是买历史市盈率,更不是一成不变的,而是与时俱进。

格雷厄姆是买小,巴菲特是买大,现在投资生物医药也许算买成长吧。

另外一个特点是,中国的生物制药发展历程很短,进展速度却很快。90年代考大学的70后,应该都还记得当年为选择生物还是计算机专业而头痛过吧?那一代人,现在回国成为了生物制药研发的领军人物。

不巧的是,大多数海外跨国公司早期发生了战略误判,现在为了尽快进入PD-1/PD-L1新药研发领域,竟然纷纷与中国内地新兴生物医药公司开展了合作研发。

③拜耳+基石药业

海外巨头依靠中国本土药企快速进入PD-1领域,参与全球市场角逐,在10年前简直就无法想象。

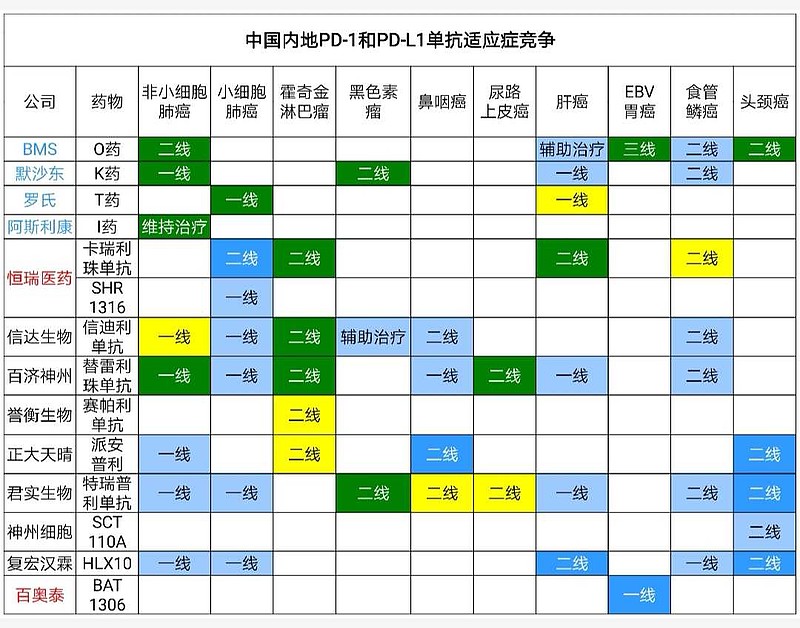

(以上PD-1和PD-L1单抗研发进展,包括了已经在中国内地启动2期临床或者3期临床的公司)

A股最正宗的PD-1单抗和PD-L1单抗研发公司包括,①$恒瑞医药(SH600276)$,②$百奥泰(SH688177)$,③桂林三金。这三家上市公司拥有100%的PD-1/PD-L1权益。

另外,君实生物和神州细胞也拥有100%的PD-1/PD-L1权益,将在数月后登陆A股科创板IPO。

此外,中国生物制药(子公司正大天晴)、科伦药业(子公司博泰生物)、誉衡药业(子公司誉衡生物)、复星医药(子公司复宏汉霖)……这一类上市公司都没有完全的PD-1/PD-L1权益,未来也将影响上市公司的业绩和估值。

之所以大多数中国本土创新药企将PD-1/PD-L1(抗肿瘤药物)作为创新药研发的突破口。原因如下:

(1)出于对于生命质量和长短的追求,越来越多的肿瘤患者需要更有效的新药,价格更低,反而不是患者的第一诉求。而PD-1单抗等免疫治疗,恰恰可以让20%的晚期肿瘤患者达到长期生存。人类对于健康的追求永无止境。

(2)内地医保一波又一波对于化学仿制药的带量采购,几乎扼杀了化学仿制药企持续盈利的空间。只有创新药可以利用专利期维持长达数十年的利润增长。例如,信立泰创新药阿利沙坦可以在众多0.1元的沙坦类仿制药中,卖出6元的高价。

(3)海外市场比中国内地大得多,恒瑞、信达、百济神州、君实、复宏汉霖纷纷在海外开展PD-1临床试验,无疑有利于激发国内创新药出海。本土药企的营收前景不再仅仅限于中国内地,而是全球市场。这一幕就是全球化,与20年前‘入世’以后中国汽车零部件企业和玩具企业迅速壮大是一脉相承的。

当然,中国本土创新药企,本质上不是源头创新(临床前),更多的是临床研发+销售。而且销售似乎还更重要一些。

但是,PD-1/PD-L1单抗在创新方面要求却更多。君实生物既往没有销售经验,上市第一年就卖了7亿元PD-1单抗。信达生物只有霍奇金淋巴瘤进入了医保目录,今年第一季度PD-1单抗就卖了4亿元。所以,PD-1/PD-L1单抗创新是新玩意,随着谈判后可以医保支付的适应症增加,未来哪家销量更多?依靠的是临床试验拓展,依靠的是更多适应症的获批。

从中国内地启动的临床试验和适应症选择数量来看,信达生物、君实生物、百济神州似乎比恒瑞管线更齐全,其实只是一种误解,恒瑞医药在最大适应症肺癌领域,开展临床更多。

(备注,NSCLC是非小细胞肺癌,SCLC是小细胞肺癌。)

从上图可以清楚发现,即使是肺癌这个最大的适应症,也包括8类细分适应症。PD-1单抗的临床试验难度,相当于研发了10~20种创新药。

面对即将到来的PD-1单抗医保谈判,获批适应症越多,本土药企就越能够在未来医保谈判中占据优势地位。

试图开放更多适应症的临床试验,需要的不仅仅是人才和领导能力,还包括获取研发费用。

所以在逻辑上,百奥泰和君实生物越早在资本市场IPO,就越能够快速获取资金开展更多的临床试验,未来的市场份额就越大。

PD-1和PD-L1单抗是跨时代的创新药物,集合了基础研究、专利、临床开发和市场竞争等所有药物开发过程的元素,作为一款现象级产品,出现在全球和中国各大制药公司的管线中,这是前所未有的。

虽然目前在国内还将遭遇医保谈判和价格战方面的竞争和困扰,但是仍然是抗肿瘤领域的基础治疗药物,未来PD-1/PD-L1最大收入来源可能是其他联合治疗药物,基于PD-1的焦虑,众多药企在考虑市场格局以后,(例如辉瑞、安进、赛诺菲、吉利德科学)仍然回过头来启动PD-1/PD-L1研发的原因。

可以预见的是,肿瘤治疗一刻没有完全攻克,PD-1式的焦虑仍将继续存在,那是人类渴求延续生命和药企破解生存困境的危机自救。

@今日话题 @创新药ETF @水里望月 @生煎只爱大壶春 @可曾遗忘 @逍遥的求索者 @十年之痒 @半拉洋芋 @wangfugui1969 @林奇法则 @齐恒辉 @老狼牙 @20投资 @小西zs @马拉松之旅独行者