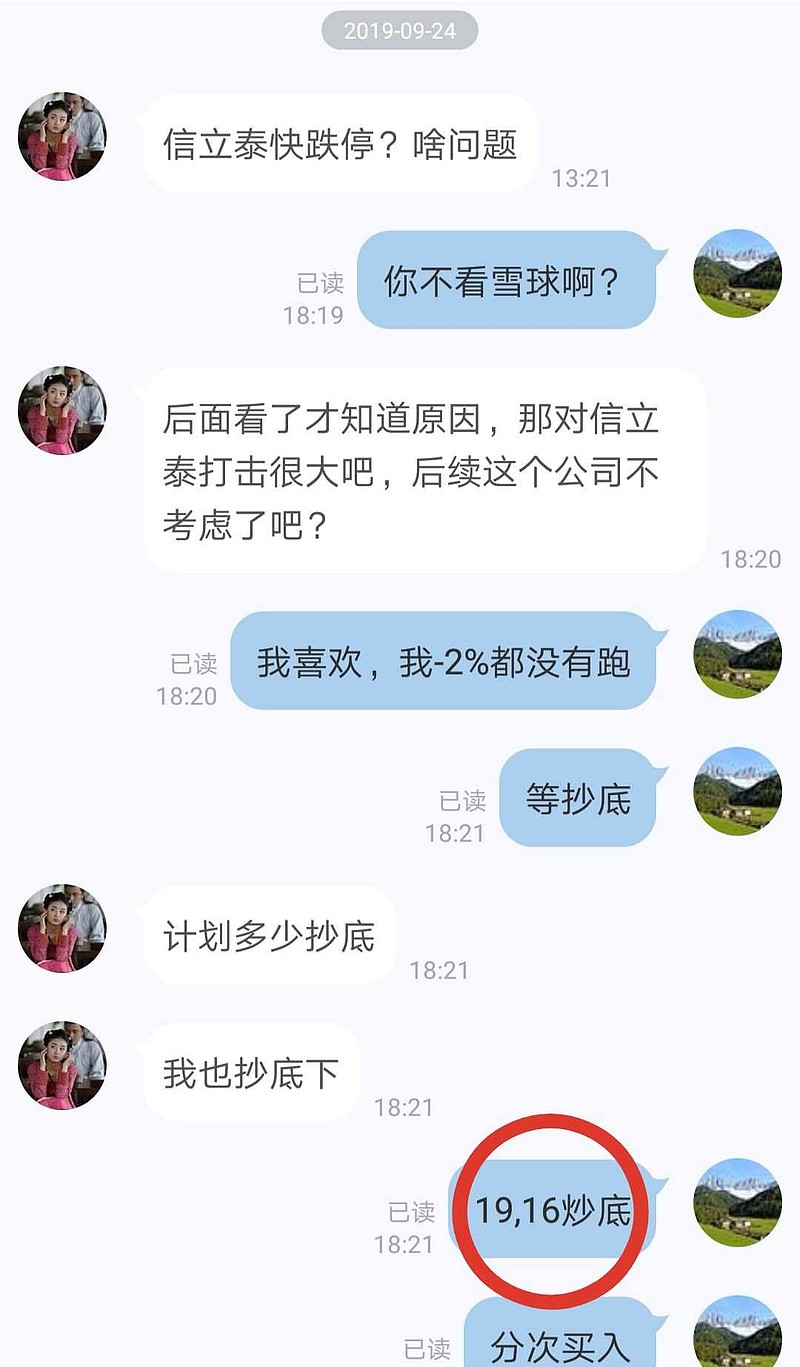

一年前,$信立泰(SZ002294)$主营产品泰嘉(氯吡格雷)在联盟地区集中采购(扩围)失标。股价一度暴跌-42%。

信立泰股价最低到了16.20元。而笔者按照计划,在19元和16元抄底。

为什么信立泰作为一家转型创新药的新兴公司,对于第三批带量采购仍然需要管理层足够重视呢?原因就在于泰嘉失标后,市场担忧公司营收可能青黄不接,需要其他仿制药中标来提供研发现金流。

今年第三批带量采购,信立泰可能有替格瑞洛、左乙拉西坦片、匹伐他汀、贝那普利、地氯雷他定、达泊西汀6个品种参与竞标。

即使横向对比其他国内药企,信立泰取得仿制药一致性评价注册的数量,也位居前列。

失之东隅,收之桑榆,这样评价信立泰,大家同意吗?

即使氯吡格雷这一品种,信立泰也会继续拥有部分营收,市场发神经,之前错杀了。