昨天笔者谈到了事件驱动选择医药股,其实今天的范例就来了,港股$石药集团(01093)$盘中最高涨幅达到8%,港股中国生物制药最高涨幅到了7%……相形之下,A股恒瑞医药全天窄幅震荡,微跌收盘。

究竟是为什么呢?

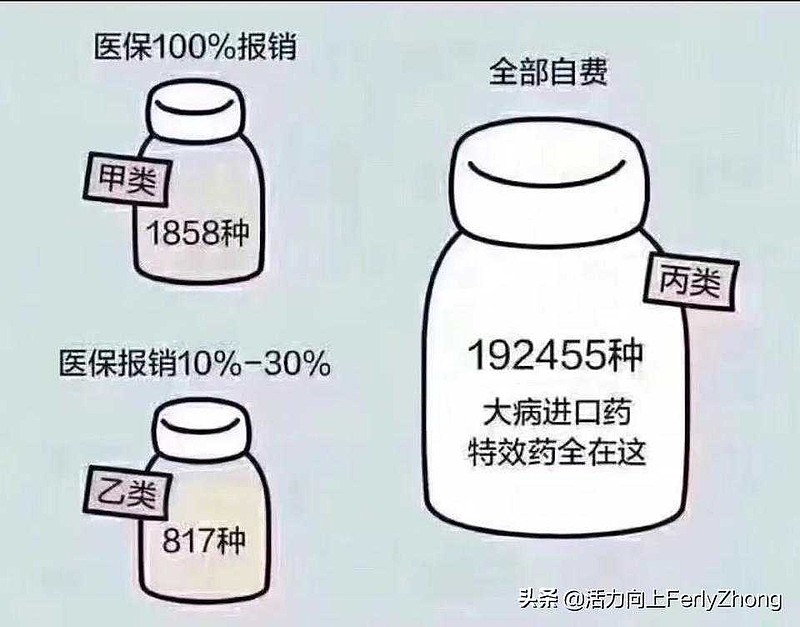

昨天公布的《2019年全国医保目录》,继续将石药独家产品丁苯酞保留在医保目录内。虽然做出了诸多使用限制,但是比较起来,复星医药小牛血去蛋白注射液、四环医药的曲克芦丁白蛋白水解物、丽珠集团和舒泰神的鼠神经生长因子被逐出新版全国医保目录。齐鲁制药的神经节苷酯,还有石药集团自家的奥拉西坦也不能纳入地方医保目录。

这就意味着,临床医生在治疗缺血性脑卒中之时,只能有两种选择,胞磷胆碱或者丁苯酞。国内神经科用药几百亿元,至少有1/3的使用量可能转入上述两种药物,市场前景可想而知。

这就是市场的力量,事件驱动不仅来自于自身变革,更多的来自于竞争对手的消亡。

笔者不是墙头草,只是喜欢看准时机才出手。从核电——钨——TDI——基因测序——来那度胺——四价流感疫苗——廉价航空——肝素,笔者的思维一贯体现的是:对于上市公司的价值重估。价值投资不是抱残守缺,而是寻求预期差。

从上图,有些朋友可能会询问笔者曾经两次清仓沧州大化……其实是两种逻辑。第一次建仓逻辑是中国化工重组,第二次建仓逻辑是TDI涨价。

用预期差的眼光来评价笔者持有信立泰,原因就在于:带量采购,只会让廉价降压药逐渐趋向消亡,独家产品阿利沙坦可以占据市场真空。

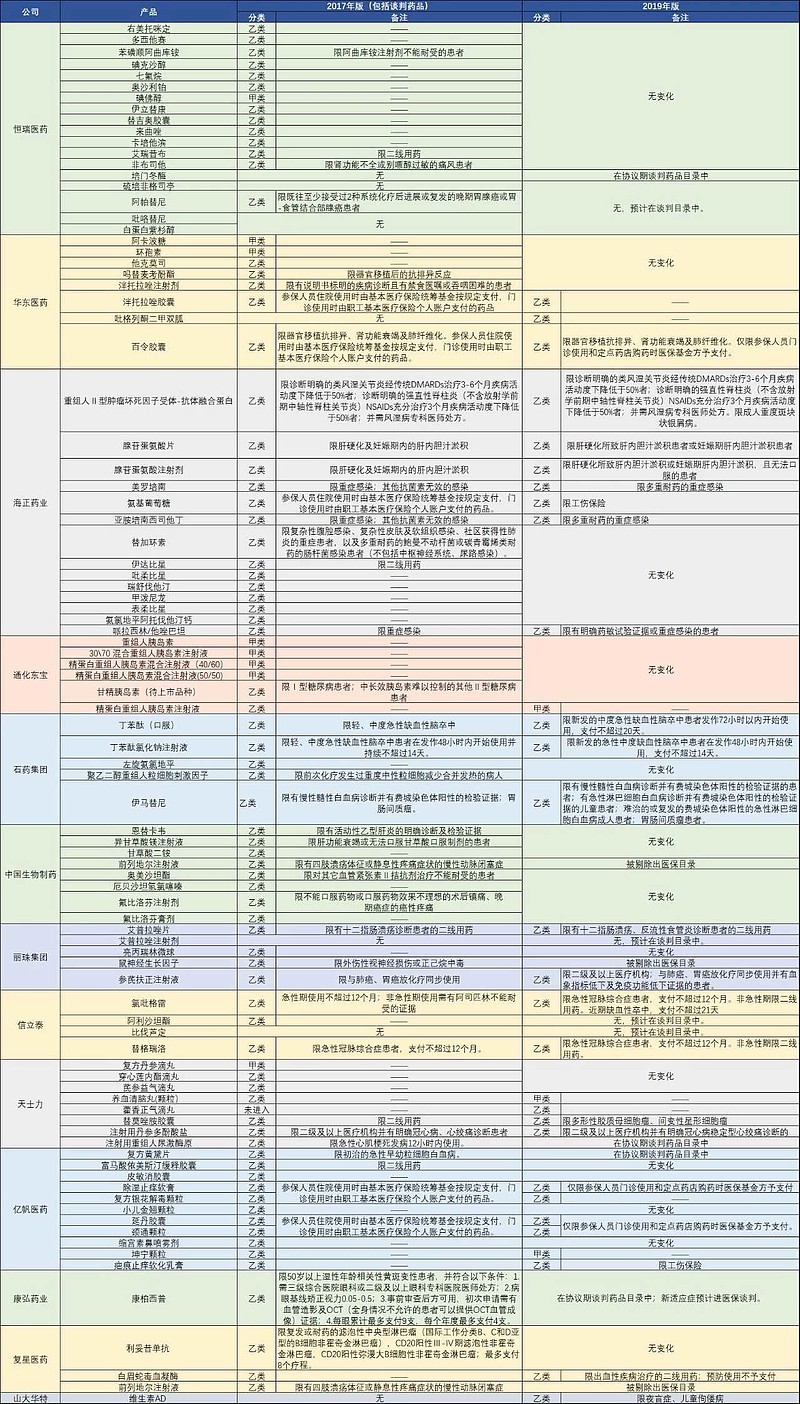

而新版医保目录,同时扩大了氯吡格雷(2018年122亿元市场规模)和替格瑞洛(2018年10亿元市场规模)的患者基数(见上图),增强了渗透率。

比如,既往PCI手术后氯吡格雷只报销12个月(胃出血除外),以后可以不受限制终身使用终身报销。同时医保适应症从心内科(PCI)扩展到了神经内科(缺血性脑卒中)和心内科(冠心病预防)。

以前替格瑞洛(90mg)只能用于PCI术后12 个月,未来替格瑞洛(60mg)可以用于PCI术后第2-3年。

当然了,笔者也有马失前蹄之时,所以请朋友们理性思考,不要盲目追涨笔者持有的华兰生物,信立泰,亿帆医药,厦门空港,众生药业,尖峰集团。亏损后果自负。

总结:事件驱动也是价值投资,与投机的区别在于:投机是跟风追涨,价值投资着眼于价值重估。

@今日话题 @水里望月 @老狼牙 @生煎只爱大壶春 @People静谧Parker @穩見未來 @TOPCP @锅边糊 @天外飞仙闯股海 @最后的莫希干人22 @格格丫丫 @金头和小狐狸的麻麻 @电扫洛阳川 @大彤哥跑跳碰 @小西zs @古酒者