笔者是一名小散户,也就是一名纳米散户了。一年前,笔者因为与 @微进化ing 对于$信立泰(SZ002294)$的估值见解有所不同,而各执一词。当然,一年以后的收益才是最好的证明。

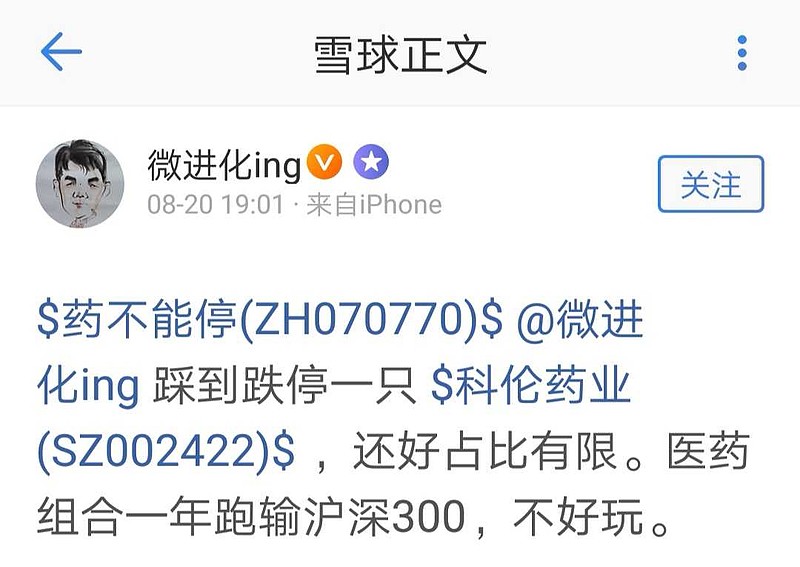

@微进化ing 今天亲口承认了,医药组合一年时间跑输沪深300。

(笔者今年以来收益记录)

笔者专注于医药上市公司已经众所周知了,仓位控制在43.41%,做到了今天和今年都大幅跑赢沪深300。

非要说一句不好听的话,笔者热爱熊市,熊市才能跑赢沪深300。

那么,作为一位名不见经传的小散户,为什么可以跑赢大师呢?

(1)永不满仓。这种永不满仓所说的就是,任何时候你都需要预备活动资金可以做T,也可以抄底(事件驱动型)。

这篇文章反应了智飞生物突发利空,AC-Hib三联苗因为铝佐剂而停止签发,间接利好沃森生物的存量疫苗销售。

如果理性把握住了这个机会,就能够当天盈利6%(第二天集合竞价清仓)。

(事件驱动型投资收益记录)

假如没有活动资金在手,是无论如何也做不到开盘集合竞价买入沃森生物,当天跑赢大盘的。

(沃森生物4月2日开盘买入记录)

事后,笔者进行了利益披露,提醒大家不要盲目跟风接盘,套牢后果自负。

一个月之后,智飞生物又迎来了价值低估时机,从上图《事件驱动型投资收益记录》可以发现,笔者又能够做到反手抄底。

笔者是人,所以也会犯错。买入亚宝药业,试图等待高毅资产冯柳抬轿,最终失望。今年1月准确估值了金域医学,小富即安思维落袋为安,反而错过了今年上涨300%的大牛股。

(2)既要独立研究,又要与主流机构对比知识结构差距。 今天很多科伦药业的朋友觉得很奇怪,笔者为什么突然谈到了抗生素和大输液,因为笔者早已经认真研判过相关企业。

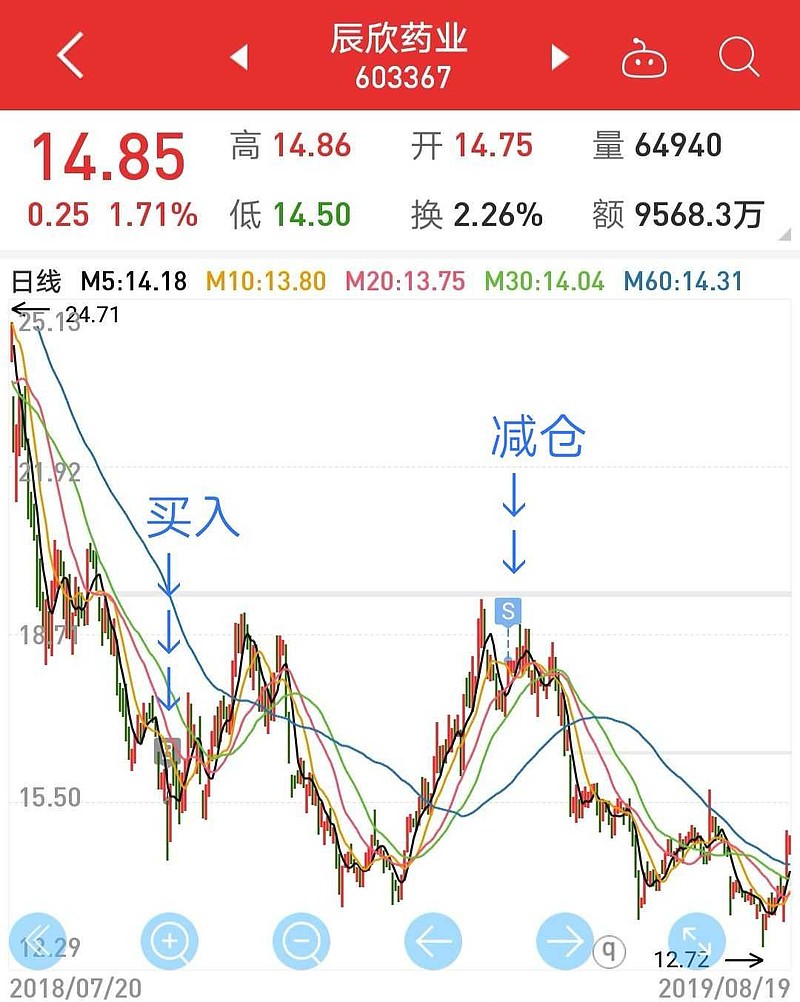

所以,曾经早于高毅资产冯柳半年,建仓了辰欣药业,又在年初小牛市中减仓降低成本。事到如今,假设抄高毅资产的底,想怎么抄底都可以……

笔者对于低估的辰欣药业尚且如此谨慎,又怎么会放心大胆去追涨科伦药业呢?

记得有机构研报认为科伦药业的大输液优势:科伦拥有内地20+个生产基地,华润双鹤拥有10+个生产基地。笔者起初误认为大输液这种低毛利率的东东,需要多个基地才能减少运输成本。

但是看官们不能忽视了,石四药集团只有一个生产基地,为什么却能够做到行业TOP3?

在这个普遍认为工序简单的大输液行业,石四药的高科技应用水平、生产装备水平和自动化水平之高最终完成了低成本单一生产基地扩张:

1)大输液最重要的原料就是水。来自美国的制水机每小时可制备绝对纯净水23吨,却和国内的每小时4吨的制水机所耗动力相当,也就是说:制水的动力成本上,石四药只是国内同行的六分之一。

2)来自瑞士的全自动化配液中心可以同时对应8条生产线,每班只需要两个人监控电脑即可。在配液工序,单位产品的人力成本只是同行的八分之一,能耗只是同行的三分之一。

3)在吹塑制瓶岗位,采用一次制瓶法(国内大部分企业仍采用二次制瓶法),大大节省能源,提高生产效率。

所以,可以同样猜测到辰欣药业能够做到把大输液(塑瓶)从山东长途运输到重庆中标的原因了,就在于单一基地生产成本低。

虽然辰欣药业只有单一生产基地,但是在诸如丙氨酰谷氨酰胺氨基酸注射液市场份额扩展速度方面,并不弱于科伦药业。

这就意味着,科伦药业的销售能力并不是强项。研发——生产——销售,对于药企缺一不可。

(3)亲自求证,不要盲目相信大咖言论。

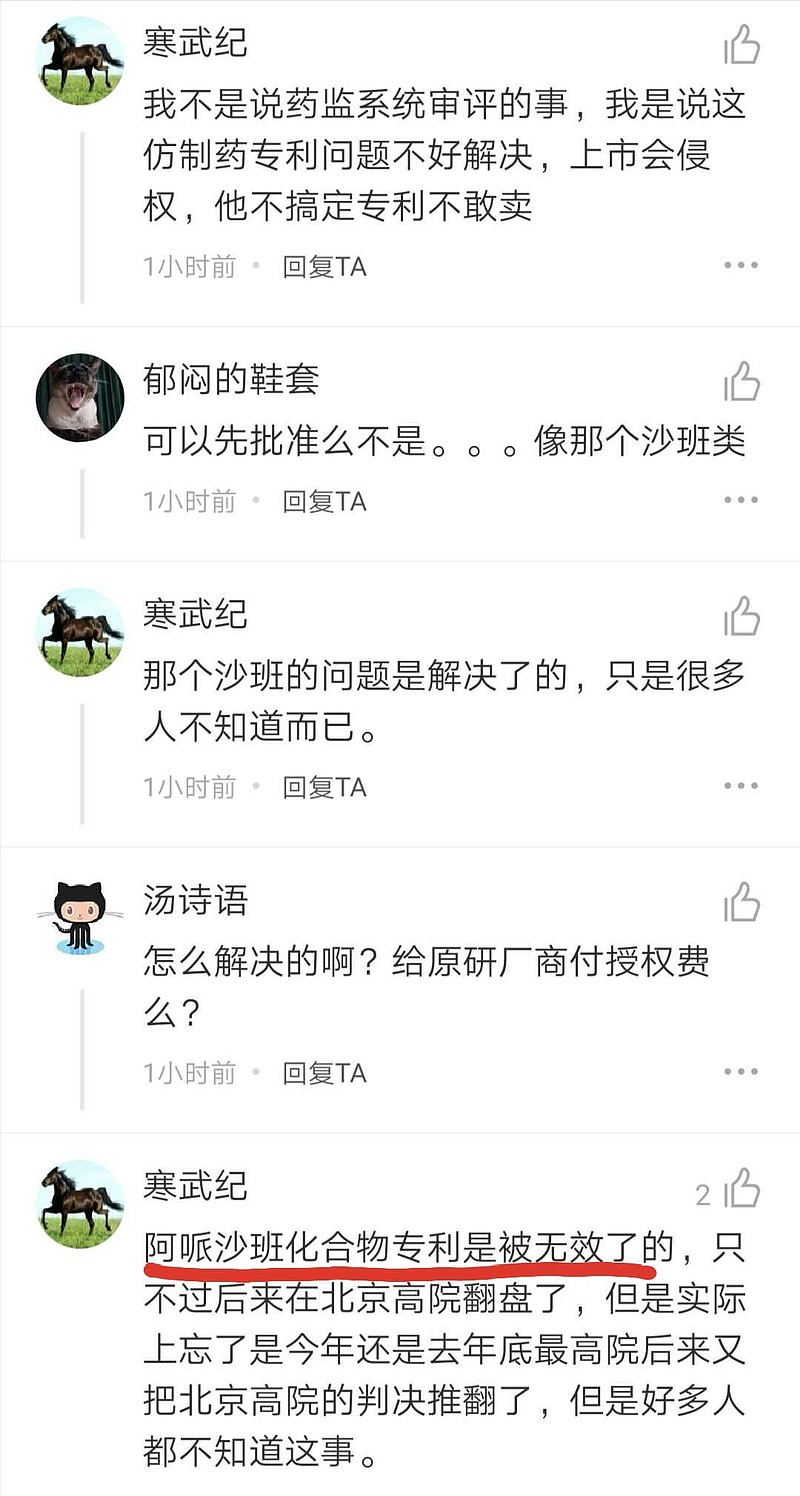

NMPA虽然批准了豪森和正大天晴的阿哌沙班,只是因为他们BE进度稍快,其并没有涉及挑战原研专利。

在国内,南京润诺于2012年5月17日就向阿哌沙班专利号为02821537.0的发明专利向国家专利复审委员会提出了专利无效宣告请求。一审判决、复审决定均认定该专利无效。随后,百时美施贵宝向北京市高院提出上诉,最终高院做出裁决,对一审及复审的判决认定予以撤销,该专利对于阿哌沙班的保护依然持续。

至于最高法院再次翻盘没有呢?

很遗憾,查询后发现阿哌沙班化合物专利02821537.0仍然继续有效。

所以,翰森制药和中国生物制药在2022年9月以前不能销售阿哌沙班。

另外,阿哌沙班的组合物专利和剂型专利也在实质审查中,仍然具有法律效力。

笔者认为,医药行业投资牵涉到专利知识、专业知识、现场调研核查等多项技能,对于行业认识得越深刻,就越能够掌握交易的机会和风险。

@今日话题 @水里望月 @老狼牙 @生煎只爱大壶春 @TOPCP @锅边糊 @最后的莫希干人22 @皮的皮皮皮 @穩見未來