@今日话题 @雪球达人秀 $平安银行(SZ000001)$ $招商银行(SH600036)$ $摩根斯坦利高收益基金(MSY)$

昨天刚说结构性存款新规,今天就有人往刀口上撞。

平安银行,三季报数据显示,活脱脱刀下之鬼。

本文只说问题,不说优点,请读者注意,以免被文中观点带偏。

平安一到三季度的数据,环比,同比,很多都是非常亮眼的,但是这一切都是历史,不能指导未来。

说今年以来的三条银行新政,补充资本金,拨备新规,结构性存款,平安银行基本可以条条对应。

补充资本金!

今年1月份,平安银行发行了260亿元可转债,19年9月“平银转债”完成转股,有效补充核心一级资本。此外,19年4月发行400亿二级资本债,可以说躲过一劫。

如果到今天再转股,很可能没那么容易。因为,结构性存款新规已出,一定会引发投资者对未来确定性的担忧。

因为,三季报的各种数据一出来,很难不让人联想到拨备新规和结构性存款新规。

结构性存款和理财

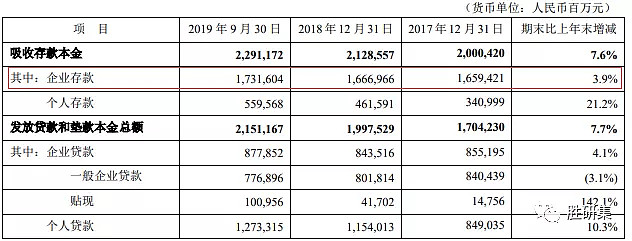

根据三季报数据,

2019 年 9 月末,本行保本理财余额 751.13 亿元,较上年末减少 9.1%;

结构性存款余额 5,095.61 亿元、较上年末增长 17.5%;

非保本理财产品余额 5,925.78 亿元、较上年末增长 10.2%,其中,本行 发行符合资管新规净值管理要求的净值型产品规模1,798.48亿元,较上年末增长76.2%,占比由19.0% 提升至 30.4%。

笔者看来,触目惊心!

理财合规性上升接近翻倍才占30.4%,但是还有近70%不合规?

结构性存款上升17.5%,是负债端资金的重要来源,增长接近760亿,绝对数额巨大。

那么17年至今的理财新规,平安银行接下来的压力山大的同时,结构性存款的清理,将对其负债端资金来源形成巨大冲击。

最根本的,存款增长放缓。

最核心的企业存款放缓,这是存款大头。

可以预见,揽储,将是数量过剩的城商行们共同的难题。

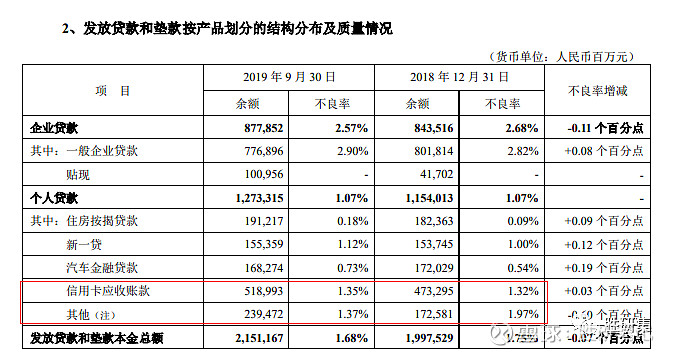

随便说下消费贷

而个人贷款暴涨10.3%,信用卡占比接近60%,增长只有1.32%。

其他增速最快,意味着消费贷猛增。

信用卡有一定粘性但是有息的比例比较低,而消费贷完全靠比拼利率。可以预见,消费贷大战一定再次上演。

拨备覆盖率

2019 年 9 月末,贷款减值准备余额为 672.62 亿 元,较上年末增长 24.1%;

拨贷比为 3.13%,较半年末和上年末分别增加 0.07 个百分点和 0.42 个百 分点;

拨备覆盖率为 186.18%、较半年末和上年末分别增加 3.65 个百分点和 30.94 个百分点,

逾期 90 天以上贷款拨备覆盖率为 213.83%、较半年末和上年末分别增加 19.46 个百分点和 54.38 个百分点。

基本上,拨备红线也戳中平安银行,不允许借此隐藏利润的同时,也会增加经营风险。

把利润隐藏在拨备里,是典型的“财不外露”!

而股票价值体现的是内在全部权益,包括拨备覆盖的一部分,即使拿出来放到利润里,也只是体现在利润这一栏,而不增加内在价值。

银行是政策指引,如果银行利润率过高,一定会被认为有降低息差的空间。

因此,如果认为拨备红线利好银行?

那么,露财的银行会不会被政策打劫?

自己想办法筹钱,但是还要被迫降低利率支持实体经济。

这就是现在银行的处境!

歪解三句话:

做生意要有本钱(补充资本金)

借钱要还(清理结构性存款和理财)

投资要承担风险(降低拨备承担风险)

往期精选