本周猪圈分化:正邦一骑绝尘,天邦T出寂寞

一周过去,不谈市场,只谈猪股。

本周的明星股当属正邦,周涨幅22%,把之前落后的涨幅都涨了回来。正邦的上涨源自于一份超预期的月报,正如我在帖子上说的:高猪价下,正邦无疑是猪股中业绩环比最靓丽的一家。

相反,天邦本周下跌3.3%,在猪股中表现比较靠后,主要两方面原因:一是月报中规中矩,没有市场预期的放量,虽然公司也解释了具体原因、且业绩一如既往的优秀,但市场就是这样,不见兔子不撒鹰;二是定增落地,部分资金可能参与了跨市场套利,从而后半周卖压相对较强、表现相对较弱--当然,也与前期涨幅相对较大有一定关系。

关于天邦定增,目前仍停留在传言中,最新市价仅比定增价仅高4-5%,理论上目前现价买入与定增无区别,且不受半年锁定期限制;以下半年30亿保守利润估算,目前价格对应的估值水平仅2.2XPB,中枢5XPB对应市值504亿;维持年底或明年一季度翻倍之旅的判断。

天邦定增相关的公告,最乐观预期是下周验资后发公告、大概率则是股权登记或新股上市才发公告,市场最关心的莫过于定增价和参与方,前者决定短期安全边际及股本稀释程度、后者则关系长期战略。所以本周很多持有天邦的朋友,在没有趋势的K线中,基本每天都在做T,并无奈感叹:哥做的不是交易、踢的是寂寞!也许,下周就不用做T了。

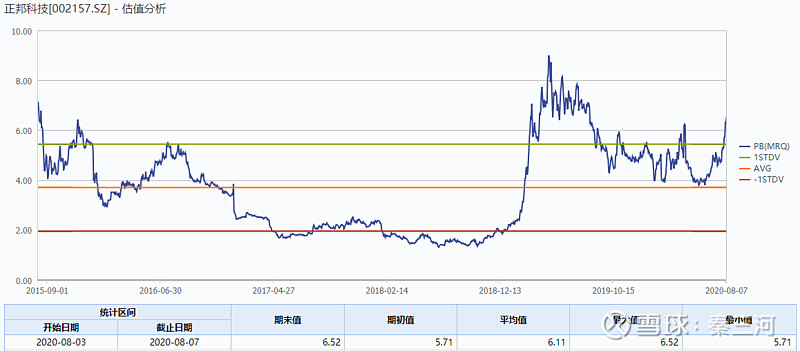

再放几张张图,说明《交易概率:天邦的翻倍之旅》的结论:(1)本轮正邦或天邦的反弹基本是从估值中枢或以下开始,再次证明了“概率交易”是有效的;(2)目前正邦的估值已经回升至一倍上偏差之上,表明市场承认了公司基本面的拐点,且与龙头的差距正逐渐缩小;(3)天邦定增基本已经告一段落,定增后天邦的估值基本回到中枢水平,相信“概率”或“均值回复”,并相信公司基本面不断改善。

简单说来,所谓“交易概率”或估值“均值回复”,正是老祖宗“物极必反”的朴素智慧:在最悲观处酝酿反转、在最完美处瑕疵乍现,二者之间便是趋势,双邦及其他猪股正在上升趋势当中。

并附上牧原的估值分析,给有需要的读者,除双邦的猪股没有深入研究,因此无法深入,大家见谅。

注:本人写文章,历来不吹票,尽量客观分析。当然,因认知局限,主观成分会更强。

晚上或许会再写一篇从宏观到交易的文章,与两篇《交易概率》是一脉相承的分析框架。

最后,祝朋友们周末愉快!