这两周新冠疫情在美国发酵,金融市场也有剧烈的波动,几乎每天都是过山车行情,而且是从盘前行情开始。标普500在上一周下跌11.49%,这周本来还有5个点的反弹,但是被周四周五的下跌吃回去,现在只是微微涨0.61%。看起来,这个星期的行情要比上个星期好多了。

但是,有些股票在这个星期并没有止跌,例如嘉信理财,在上个星期下跌11.78%,这个星期又跌了16.25%,完全没有止跌的意思。有同样情况的还有各大银行股,例如富国银行和摩根大通。

(黄线是标普500)

这些暴跌的银行股都有一个共同的特点,就是他们的主要收入来源是利息收入。包括$嘉信理财(SCHW)$,虽然这家公司名字有“理财”两个字,但是收入也主要来自利息收入。2019年107亿美元的净收入,有65亿美元都是来自利息收入。

那么,在恐慌的这两周,美国很多机构卖掉手上的股票,并且买入国债。资金不断流入国债,导致国债价格上升,而国债收益率下降(债券价格和债券收益率呈现反向关系)。加上美联储紧急降息50个基点,从而加剧了这个趋势。

债券的收益率又和利率呈现正相关的关系,很多利率相关产品又是把国债收益率作为参考。举个简单的例子,如果一家银行贷款的利率是在基准利率的基础下上浮20%,如果现在基准利率是10%,那这家银行就赚2%(10%×20%)的利差。如果现在的基准利率是5%,那这家银行就赚1%(5%×20%)的利差。

很显然,在低息环境下,赚的息差就更低。

在这样的背景下,随着市场的资金继续买入国债,导致国债收益率继续下降,银行股或者以赚息差为主的金融企业就要承受继续的卖压。

不过,任何时间都是风险与机会并存的,也有企业因为利息环境而受益的,REITs就是其中一种。

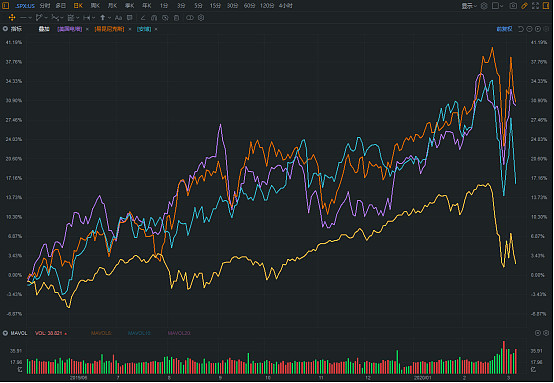

下图叠加了美国市值最大的三只REITs——$美国铁塔(AMT)$、$安博(PLD)$、易昆尼克斯(EQIX)和标普500,可以发现在本周开始反弹的时候,这三只REITs反弹的幅度都更大。现在来看,美国电塔一周涨了8.61%,安博涨了1.9%,易昆尼克斯涨了6.26%。

(黄线是标普500)

安博是全球最大的物流地产REITs,在以前下,物流受影响,所以在本周反弹不大。美国电塔主要经营电塔的租赁,易昆尼克斯主营数据机房的租赁,这两者看起来受影响程度更低。

除了主营对疫情的“免疫”,我认为还有一个更长期的影响。美国的REITs规定,每年净利润的90%要用于分红,这确实对股东非常友好。不过分红多,留存收益就变少了,也就是发展用的钱就变少了。

REITs要扩大自身规模,往往要通过收购并购完成。大部分的利润都分给股东了,要收购并购的时候,就要发债或者发新股进行融资了。

看着三家REITs,会发现每年都有发债融资,以美国电塔为例,在十年前2009年的资产负债率为61%,有息负债率为49.5%。2019年,资产负债率增加至84.6%,有息负债率增加至72.6%。

我以前在说REITs的时候,其中一个优势是负债率低,看来这个优势要重新斟酌一下了。

此外,REITs还有发行新股,虽然不像发债那么频繁,不过在收购资产的时候总少不了,例如安博2019年财报就有写,在收购DCT的时候发行了股票。在附注可以看到,是在2018年8月22日,发行了9620万普通股。

在这种运作之下,就形成了一个中长期的趋势。REITs在收购时发新股和发债完成所需资金的募集,收购进来的资产贡献更多的现金流,推升股价。在股价上涨之后再发新股和债,融来更多的钱,收购更大的项目。两者之间互相影响,形成了索罗斯反身性所说的自我加强。

金融市场对REITs的估值主要有两种方法,一种是根据REITs所产生的现金流FFO(Funds From Operations)做相对估值法,就是计算出P/FFO,这种类似常规公司的市盈率。还有就是在FFO的基础上进行调整,然后预估未来的调整后的FFO有多少,再全部折现到今天,计算出估值。

两种估值的基点都是FFO,在收购的过程在中,自然会增加FFO,所以从这两个角度来看,REITs似乎不怎么高估。

那么REITs不就可以依靠这种模式不断发展下去吗?这不就变成了增长的永动机了?我认为是不可能的,所以我认为应该从更多的角度去参考现在的估值,例如市净率。

因为REITs在收购的过程中,借入更多的债务,导致净资产的增长承压,所以市净率的数字会非常不好看。例如高负债的美国电塔,现在的市盈率高达21.58倍,这简直就是科技股的估值了。

我虽然觉得这种增长模式有问题,但是我还不能看出问题出在哪里。不过如果在收购并购的过程中,负债率还能下降,我觉得应该是比较安全的。因此,我认为这是现在在美国选REITs一个重要的标准。

从股价暴跌,到息差缩小的公司股价继续下跌,到REITs的发展模式,很多时候的思考都是一连串的。

微信公众号:流金FlowingCash