2024年3月21日,对于复宏汉霖来说,这是一个值得纪念的日子。复星医药10年磨一剑的公司终于发布了首份年度盈利报告。尽管这个年度盈利来得比我预计的晚了一年,但还是值得庆贺的。作为复星医药创新盘重要的载体,复宏汉霖目前是复星医药在创新药研发领域主要的扛把子。年报不长,一共53页,比起复星医药300多页年报来说,读起来体验感好多了。下文是个人的一些体会。

一、经营情况

(一)营业收入

营业收入53.95亿元,同比增长67.8%。其中产品销售收入45.54亿元,研发服务收入6.99亿元,授权许可收入1.38亿元。销售成本14.76亿元,毛利率72.6%。

重点产品销售贡献,汉曲优27.37亿元,高于年初个人预测数据9%左右;汉斯状11.19亿元,高于个人预测11%左右;利妥昔销售收入合计5.4亿元,考虑复星医药内部销售分成因素,估计整体销售维持去年水平附近(上一年复宏汉霖获得分成5.53亿元)。贝伐珠1.19亿元,汉达远0.58亿元,这两款产品估计销售不会贡献太大。

汉曲优、汉斯状、利妥昔三大产品销售合计占比81%。

研发服务方面,年报披露了一年后预计能够确认的服务收入能够达到17.78亿元,这倒是一个很意外的甜点。

(二)净利润变化

23年净利润5.46亿元,相比22年亏损6.95亿元,增加12.41亿元。

从利润表看,除了营业收入贡献外,其他几个因素也对净利润变化有较大的影响。

一是研发费用的变化。研发费用比上年减少了2.7亿多,全年研发费用11.18亿元。这里面是否有业绩平衡的考量还是优化了研发支出,这点有待观察。但愿不要为了短期业绩的平衡牺牲了研发的推进。

二是无形资产摊销增加了5000万元。估计这可能与药物研发形成的无形资产的摊销有关。本周参加股东会的同志们可以问问到底是啥。

三是减值的变化。其中应收尚乘的款项减值增加了2100多万。本次减值后,应收尚乘的4.7亿元全部减值完毕。这个委托投资管理协议发生在2019年9月25日,复宏汉霖上市不久。这个事情发生在以投资见长的复星医药身上着实有点让人感觉到很费解。不知道这个事情与2020年人事变动是否有关系。只能冒昧地揣测,毕竟信息发布的也不多。

另外,专门提下大家很关注的管理费用,反正每年惯例都要诟病复星系管理费用增长高于业绩增长的。不过复宏汉霖管理支出控制得还是不错的,同比增了8.1%,接近3000万元。

(三)研发支出

2023年研发支出14.33亿元,比上一年21.83亿元减少7.49亿元。希望这真如年报发布的是研发管线优化的结果,而不是为了单纯的业绩平衡的需要。

(四)盈利是否分红

年报披露董事会建议不分红。我个人是认同这种做法的。虽然是盈利了,毕竟企业还处于烧钱阶段。对于创新型企业来讲,研发产品的上市与推广还需要消耗大量的现金。19年至今,复宏汉霖的自由现金流都是负数。大概统计了复宏汉霖2019-2023年9月的自由现金流分别为-15.7亿、-21.2亿元、-15.9亿元、-3.7亿元、-2.5亿元(23年全年现金流量数据没公布),自由现金流5年合计-60亿元。

二、重要管线研发进展

复宏汉霖目前已获批5大单抗,其中汉曲优、斯鲁利单抗、汉利康三大单抗是主要的营收及利润来源。从目前数据看,可能是竞争的因素,汉利康与去年销售大体差不多。后续公司要有比较高的业绩增长,就要看汉曲优及汉斯状了。

个人预估汉曲优销售峰值应该可以达到40亿元左右,之后要再继续保持高的增长就比较难了。除非海外销售能够保持好的增长。目前,欧盟已经获批,美国已递交上市申请。

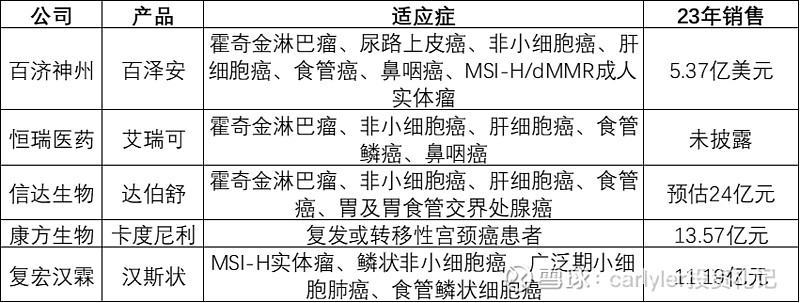

汉斯状虽然上市比较晚,但复宏汉霖走了差异化适应症路线,临床效果比较优,如下表PD-1产品比较。当年的PD-1领域的F4,君实生物已经落伍了 。F4中的百济神州销售很猛,已经突破了30亿元大关。信贷生物预估24亿元。恒瑞医药未披露数据。这家被不少机构及投资者认可的创新药企业的创新本色是否如市值一般闪亮,留待时间去证明。

从适应症看,复宏汉霖获批适应症与其他药企是有区别的,并且汉斯状在难治的广泛期小细胞癌里面,临床数据优异,该适应症已在国内获批,并在欧盟递交了上市申请。此外,汉斯状已在美国桥接实验,如果欧美获批,这无疑为汉斯状的临床效果作背书,并拓宽了产品的市场。

所以,不能简单地认为PD-1都是同质竞争,要看临床数据、适应症的差别。从K药放弃小细胞癌的临床看,侧面也反应了H药本身的临床效果与质量。我个人对H药的销售还是充满信心,希望H药能够走向国际市场参与到国际的竞争中去。

预计今年广泛期小细胞癌能够在欧盟获批、非鳞状非小细胞癌国内获批。期待汉斯状三期临床(包括国际多中心临床、欧盟临床、国内临床适应症)、二期的双抗联用产品能够快速取得成功并上市,为复宏汉霖增长带来更多的动力。

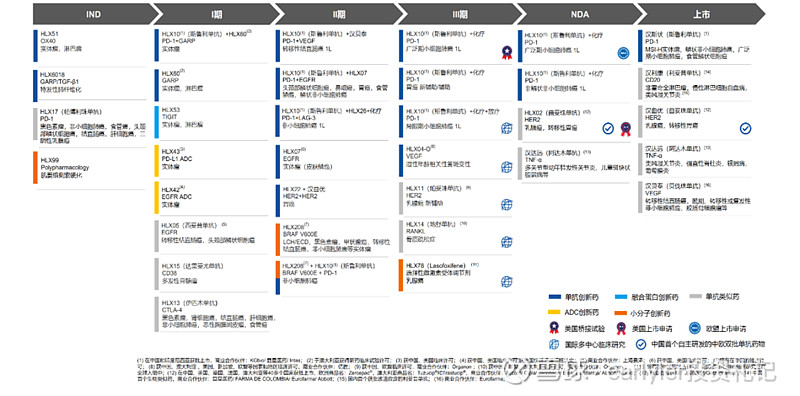

至于今年市场的热点ADC,复宏汉霖也有布局,HLX42、HLX43已在一期临床。

PD-1产品比较

注:根据各公司及网络信息整理。

复宏汉霖产品研发进度

注:图片引自复宏汉霖官网。

三、通往Biopharma之路

以前年度在分析药企能否成为big pharma的时候,选择了生产、研发、销售、国际化、投资五个维度来评价。评价一家创新药企能否成为Biopharma,个人觉得至少要从生产、研发、销售、国际化四个维度进行考量。

(一)研发能力

研发能力首先看研发投入吧。因为有部分费用资本化了,统计工作量比较大,就改用了研发费用做个统计。2016年-2023年,复宏汉霖合计研发费用103.47亿元人民币。光就研发费用就烧掉了好多好多年的利润了。所以研发是个高风险、极度费钱的事情。

除了看投入之外,还要看疗效,产品数据好不好。就产品来讲,复宏汉霖的研发能力个人还是比较有信心的。从汉利康、汉曲优开始做头对头临床研究开始,就充分说明了复宏汉霖本身对自身产品的国际化要求及对自身研发能力的底气。包括汉曲优的中欧双批,包括汉曲优、汉斯状多个产品的国际化多中心临床,比如汉斯状一线治疗广泛期小细胞癌美国桥接实验,欧盟、澳大利亚局限期小细胞癌临床等等。这都充分说明了复宏汉霖研发的国际化标准以及对研发质量的要求。

在ADC产品研发方面,复宏汉霖也建立了Hanjugator ADC研发平台。

(二)商业化能力

复宏汉霖目前建立了自身的商业化团队,目前商业化团队达到1500人。相关产品已在国内、国际市场上销售。这点可以参考第三点国际化能力建设。

(三)国际化能力

国际化能力,选取三个点来作评价。当然,这里面还包含企业的商业化能力。

首先是汉曲优已在40多个国家和地区成功获批上市,包括英国、法国、意大利、新加坡等国家。2024年,汉曲优有望美国、加拿大获批。

其次是汉斯状已经在欧盟递交上市申请、在新加坡、泰国、马来西亚递交上市申请,印尼已获批上市。汉斯状广泛期小细胞肺癌24年有望在欧盟获批、美国递交上市申请。

最后就是汉利康授权合作伙伴在中东及北非的商业化。

这些都能够比较好地反映出企业的国际化的能力 。

(四)生产能力

目前,已建成生物药产能4.8W升,在建9.6W升。徐汇基地汉斯状、汉利康、汉曲优已通过了荷兰、巴西、印尼等国家的GMP检查。目前 ,松江(一)正接受美国FDA上市许可前检查。国际化标准的生产基地为高质量生物药的生产提供了保障。

四、2024年业绩展望

基于上文分析,对复宏汉霖2024年的业绩个人还是比较乐观。相关适应症的上市以及在国际市场的销售。个人预估2024年销售收入能够70-75亿元之间,增幅30-38%之间。净利润方面预估保守7亿元左右。对应目前市值,PE不到10,PS为1.1。同比信达生物、百济神州等创新药企,港股PS分别为8.59、6.46。

到底谁创新属性强?到底谁低估?一切留待时间去检验吧。