蹭下正丹大帝的热度。

1、利空转债

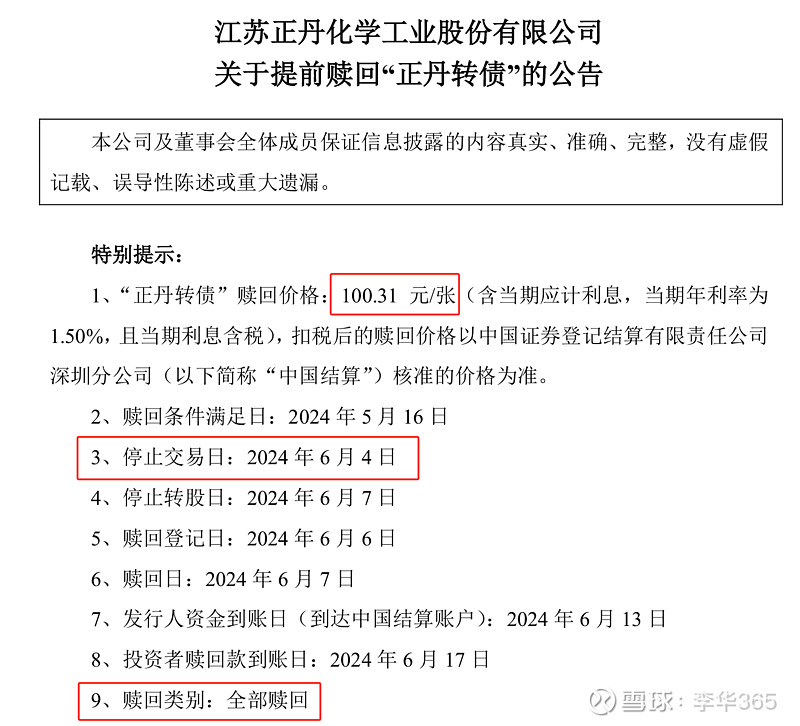

今天收盘是372元/张。也就是说如果按这个价格买入,公司会用100.31元的价格从你手里强行赎回,对转债肯定是利空的。越接近6月3日收盘,理论上价格越趋近100.31元。

2、今天的其他公告 实际上透露了经营情况

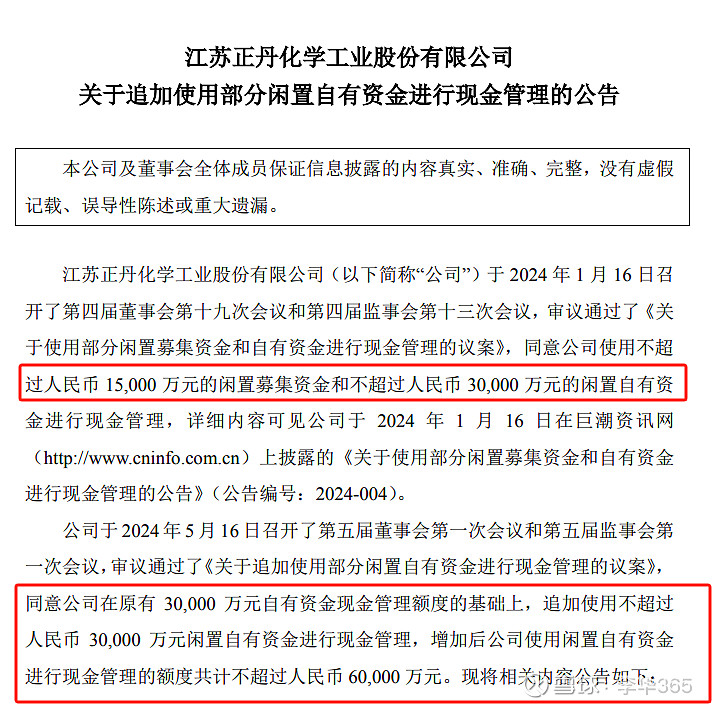

之前是1.5亿闲置募集资金+3亿闲置自有资金做理财。

现在是1.5亿募集资金+6亿闲置资金做理财。

转债截至今天收盘还剩下1.5亿的面额,也就是说赎回转债还需要1.5亿。

也就是说,最大口径下,1.5+6+1.5=9亿资金是框定了使用范围了。

根据公司24年一季报:

货币资金+理财大概有5.2+0.6=5.8亿。其中包括1.5亿的闲置募集资金。

在闲置资金不能乱用的情况下,公司从4月1日到5月15日,账面现金增加了9-5.8=3.2亿

这还没算留出来日常周转金额的情况,假设需要1亿做日常经营周转,也就是说最近一个半月,现金增加了4亿左右。

3、算账!

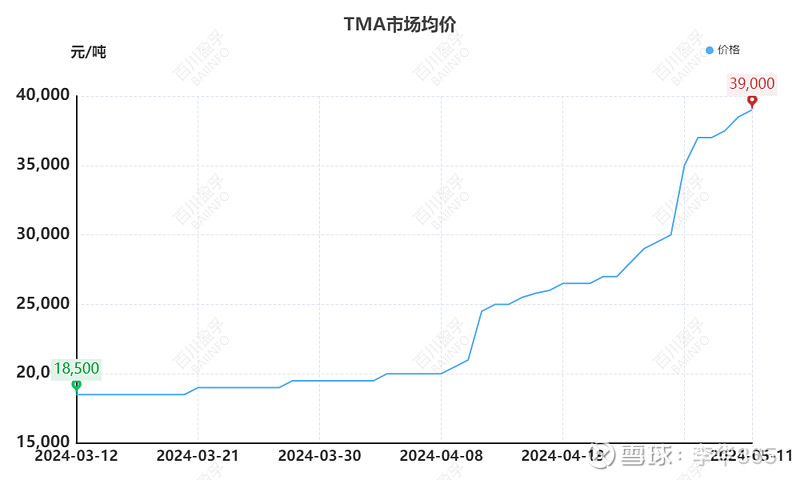

最近一个半月价格从2w到4w,均价算3w。公司吨成本根据之前转债募集说明书披露的是9000元。也就是单吨毛利能干到2w,由于费用科目不多,四舍五入就是TMA净利。

4亿现金增加对应2w毛利,意味着最近45天出货了2w吨左右,一个月出货1.3吨。

假设后面价格按照4w算,毛利3w,按照8.5万吨假设不超产(假设Q1已经出了2万吨)。

那就是4亿+(3w*4.5w吨)=17.5亿,加上一季度的0.5亿,算18亿全年。

再加上TOTM,且后续TMA价格稳定的情况下,大概今年20亿利润。

如果后面TMA继续疯狂,那直接往上按计算器了。

$正丹股份(SZ300641)$ $正丹转债(SZ123106)$

20亿利润底的公司,135亿左右的市值,且转债事情可能会错杀一个坑出来。贵吗?