前言:

最近摸到了一个看似便宜又优质的央企,$中国化学(SH601117)$ ,雪球里也有不少朋友关注,拆开和球友们讨论下。

先说便宜:的确不贵

股价六元多,净资产九元多,我本来以为是煤炭银行一类长期破净,净资产质量不高的业务。

未分配利润接近市值,收入利润一直增长,这公司为啥这么便宜。

后来一看,是施工公司,第一反应想到了房地产,再仔细一看,是建化工厂的,那看来还行,但为啥破净呢?是业务不优质吗?

再说优质:优质吗?

具体业务就不赘述了,主要是化工工程建设、环保工程、自营化工业务等。这里面化工工程占了大头,看到定期报告里还披露了有基建业务,我以为是房地产业务,看了下报告,还真的做过地产开发。

一、地产业务对公司有多大影响?

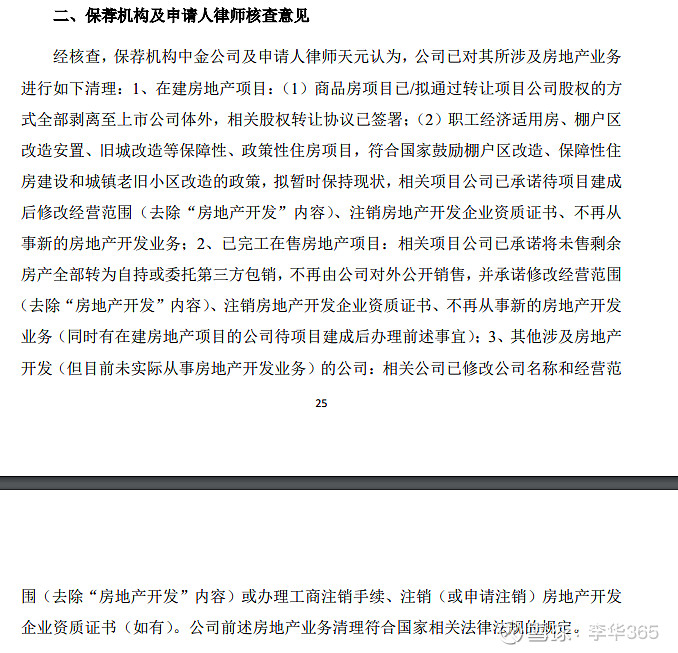

后来翻了公告,2020年做非公开发行的时候,监管层要求对涉房业务进行剥离,根据非公开反馈回复:

简单来说就是:

1、在建房地产项目:(1)商品类的剥离到体外;(2)职工经济适用房、棚户区改造安置、符合国家鼓励棚户区改造、保障性住房建设和城镇老旧小区改造的项目,拟暂时保持现状,不再从事新的房地产开发业务;

2、已完工在售房地产项目:承诺将未售剩余房产全部转为自持或委托第三方包销,不再由公司对外公开销售,并且不再从事新的房地产开发业务;

3、其他涉及房地产开发(但目前未实际从事房地产开发业务)的公司:相关公司已修改公司名称和经营范围(去除“房地产开发”内容)或办理工商注销手续、注销(或申请注销)房地产开发企业资质证书(如有)。

看下来20年做非公开的时候一下都处理或者承诺剥离了,地产的风险敞口应该较小。

二、化学工程的财务真实性如何?

化学工程我关注最大的就是财务真实性,因为业务规模年年在增长,但是不同的工程导致工期、收入确认时点、质保金、催收难度等都不一样。所以我主要关注:应收账款计提是否充分(减值风险)、完工未结算资产库龄结构(收入是否准确确认or不转应收账款规避减值)。

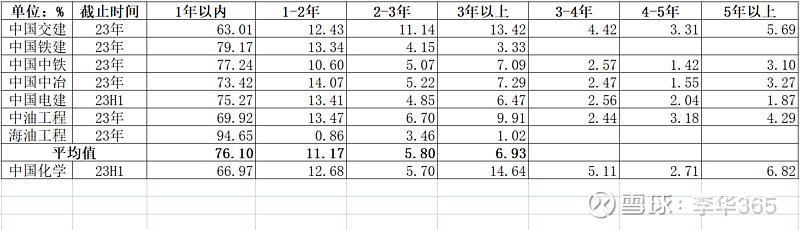

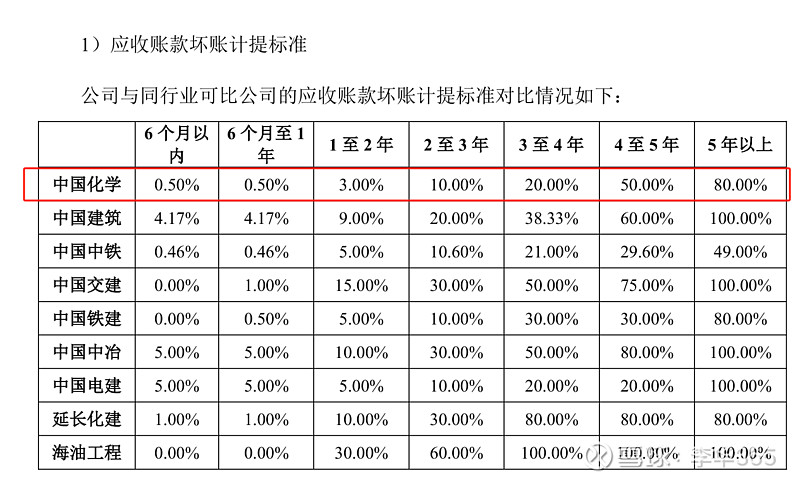

1、应收账款结构对比(按账龄,排除单点计提):

因为公司还没有披露年报,但是大部分公司已经披露了23年的年报,目前对比下来,公司账龄和平均值比倒是没有重大差异,1年以内的回款比例相较于同行业更好,1-3年和同行业差不多,3年以上的应收帐比例是行业平均的两倍,多出8个点左右。

如果因为境外业主风险、业主跑路、业主方内部问题的话,都已经转入单点计提了,不会在上表出现。那么,3年以上的应收应该是已结算但未收到的款项(质保金在合同资产里)。

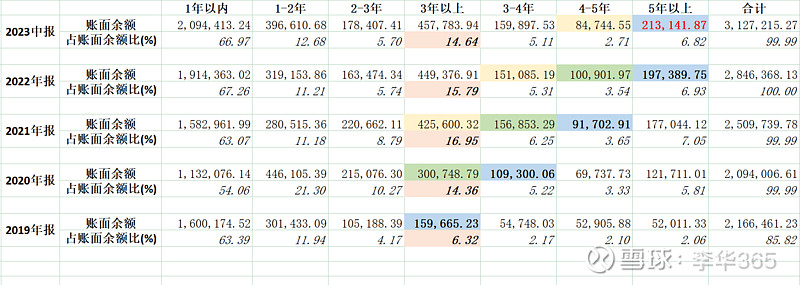

我好奇为啥3年以上的应收会有这么多,于是统计了一下19年至今的应收账款账龄,发现了一些迷雾:

公司的长期应收款(特指是三年以上的,不是会计意义上的),随着时间拉长而滚动增加到下一期,五年以上的应收款的账面余额在23H1已经攀升到21亿多。

那么看下公司的计提政策:

根据公告,按照账龄法,五年以上的要计提80%,截至23H1,五年以上的应收帐已经占了组合计提的6.82%,那么我又对比了一下以前年度的计提比例,有意思的事情来了:

根据定期报告,从2017年到2023H1,按照信用组合计提的比例分别为5.32%、5.55%、5.55%、4.92%、5.11%、5.17%、5.05%。单点计提比例从56%提升到81%。组合与单点的金额基本上是9:1。大头都在组合计提上面。

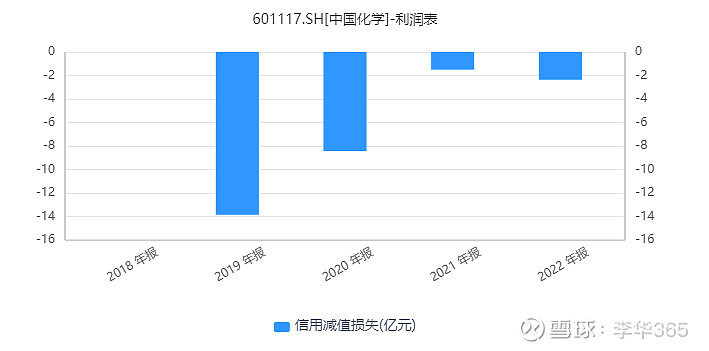

公司从19年到23H1,五年以上应收账款从5亿多涨到21亿,且计提比例增加到80%的情况下,整体的计提比例还维持在5%左右,后来看了利润表的信用减值情况,更有意思的来了:

信用减值的金额从19年开始,居然逐年收窄了。

我综合上述情况,尽量不做有罪推断:

根据报表,在整体减值比例不变,减值金额变小,长期应收增加的情况下:

可能1:公司在长期应收减值的压力下,长期应收正常计提减值,由于短期应收回款非常棒,所以整体看来,减值比例不变,减值金额非常小。

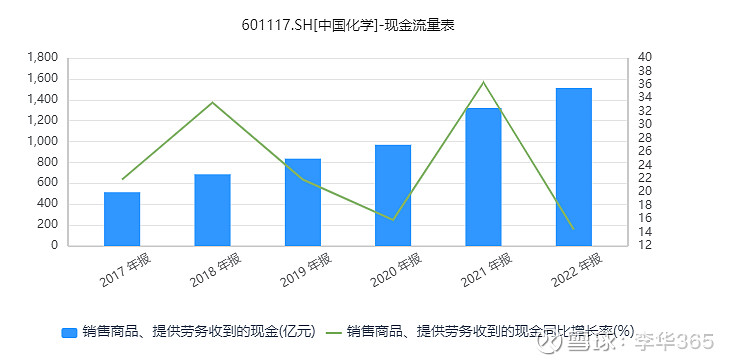

那我看下现金流:

经营性现金流入的确增长非常快,增长率在14%-36%之间,每年增加200亿-400亿的流入。但由于公司2020年报开始不披露按照账龄的减值情况了,所以真的不清楚3年以上应收账款的减值情况,况且算短账龄回款更好,长账龄回款一般,但也无法解释为什么长账龄余额增长的原因。希望懂的老师指教。

可能2:尽管长期应收增加,但是占总体应收增长更大,所以对整体减值比例影响很小。

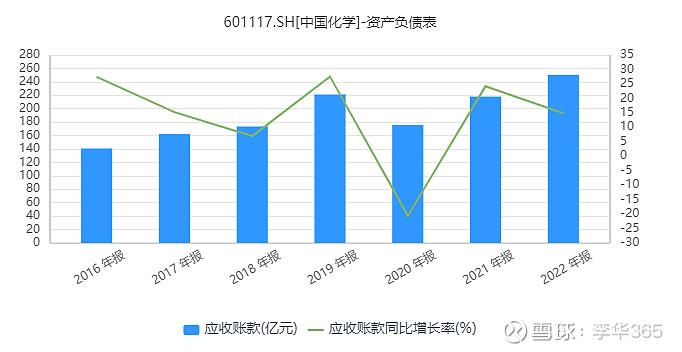

我看下应收:

2019年应收账款到220亿以后,2020年提了一笔,降到了175亿。2022年又增到了250亿,到23H1,应收已经增加到了272亿。

做个极端假设,如果5年以上的21亿都收不回来,按照100%提,其余账期的都能收回来,按照0%来提。21/272=7.7% 如果按照公司政策的80%提,是6.16%,如果拟合一下,和公司平常年度5%出头的计提比例,要高1.5-2%。按照272亿测算,要多4-5亿。

也就是说,要么是多收回来4亿多的应收,要么未来就要多提4亿多的减值(粗算)。因为审计报告附注中仅披露减值的净额,有时候是正的,有时候是负的,这块又是一个黑盒了。也不知道是真的回来很多,还是少计提了。希望懂的老师指教。

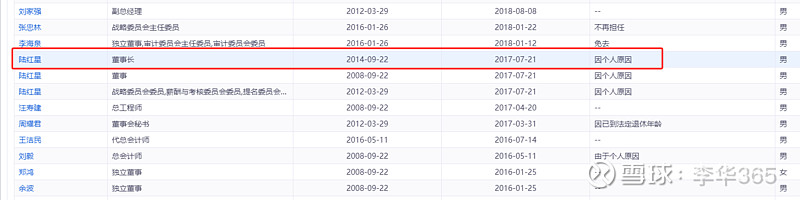

![]() 既然已经有这些问题了,又是国企,是不是有管理层泡浴缸的老习惯。

既然已经有这些问题了,又是国企,是不是有管理层泡浴缸的老习惯。

看看管理层情况:

ofo之父是17年中上任,干到今年离任,按照泡浴缸的习惯,应该是17年的年报泡浴缸。

red star是14年中上任,如果要搓澡,应该是14年的年报泡浴缸。

gold董事长是08年9月上任,应该是08年年报,但是公司10年才上市,第一个不看。

看看14-15年,17-18年。减值准备有没有暴增:

有意思有意思有意思!

red star在任期间,收入下滑,应收占比变大,减值比例从2.89%增加到6.86%

ofo之父来了以后,收入上去,应收比例压下来了,利润也上来了(利润没在表里,请自行看报表吧)。

但是!but!减值准备在2019年到顶峰的14%和2020年的13.6%,后两年又维持在10%出头的减值了,但这两年收入和应收帐是高速增长的。

核心问题就是:应收账款,到底减的够不够?目前来看,三年以上的应收账款在近两年都在增加,最近换了莫书记,会不会拿23年的年报泡个澡?粗算下来减值风险在4-6亿(不严谨,拍脑袋的)

另外,化工板块我没有跟踪非常久,可能之前的一些历史情况我不是很了解,还请各位球友多指正。

2、已完工未结算资产的周转速度和减值

第二块担心的点是,公司是不是有已经完工但是没有计入收入的情况来避免后续的应收增加。由于2020年执行了新收入准则,以前是看存货周转率,现在专门拆出来合同资产这个科目,更便于比较了:

周转率和同行业比同行业平均差点,折算成周转天数基本差20天左右,可能是化工类的工程可能验收周期长一些?但同样是能源化工的工程公司,中油工程和海油工程差的也太多了吧,难道在海上的工程验收结算更快?这块也请大佬指正,是否化学工程本身的工程性质具备这样的差异?我在年报中的确没看到类似的描述,还请大家指正。

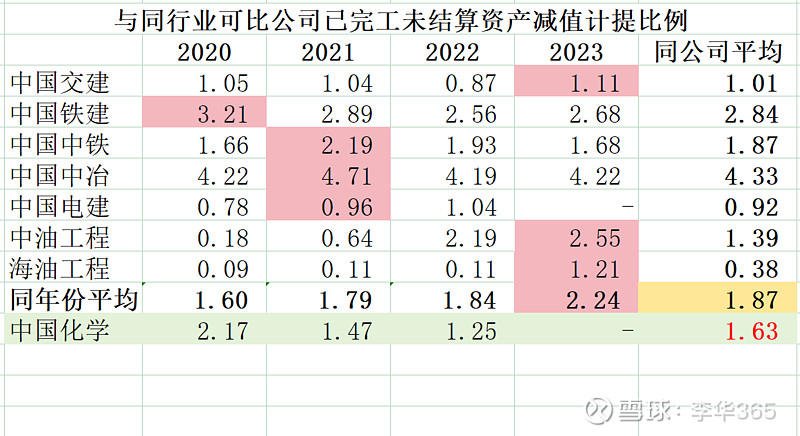

抛开不同工程的不可比性,看看已完工未结算的合同资产计提减值情况如何:

这么看下来,感觉20年提的多,后面逐年提的少了,不知道是后面几年客户优质了还是提少了?这部分我估计和化工周期有挂钩,还请资深的化工球友为我解答。

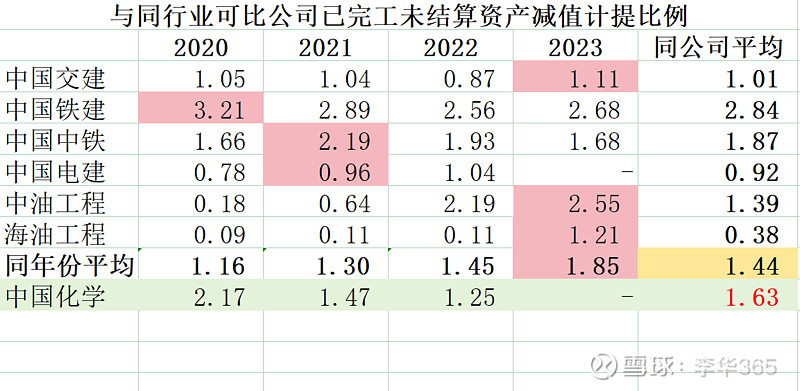

中国中冶由于计提比例比较高,剔除后如下:

嗯,这样看起来正常多了。公司还算严谨。

三、展望

这公司其实生意很容易看懂,但认知门槛较高,不是专门搞化工的,摸不太清楚里面的门门道道。

但能感觉修化工厂这个生意毛利率逐年的下滑,尽管新签单每个月都新高。但公司这几年也在转型自营化工厂,进行化工产品的生产(这块很多球友解读,就先按下不表了,挖个坑后面写)。也希望转型成工程+化工两手抓的双主业。

和了解石化行业的朋友浅浅聊过,公司之前的管理层基本都是搞工程出身的,新来的莫书记是搞化工出身的,之前在镇海炼化居功甚伟。也听说公司在收购化工产能方面也比较积极。

财务的消极方面看:还有一些迷雾看不清(希望是我水平有限,请朋友们指正)。我虽然挑刺一样的看了担心的收入和减值问题,但估计如果年报泡浴缸的话,影响也不大,不会出现大雷。

从财务的积极方面看:收入、利润、订单增长,自由现金流健康、账上的未分配利润和市值差不多,PB-0.7等等,亮点还是很多的。

不过和同行业公司比,会计政策的严谨性稍低(计提比例不如同行业央企);估值目前虽相较于同行业狭义对比还是贵一点点。(主要是同行业公司更便宜,估值更低),但和市场平均和中位相比就很低了,而且还是潜在的中特估标的。

长远来看个人感觉还是个不错的好公司,打算长期跟踪。另外挖个坑,后面会写续集,关于公司的股权激励、业务目标等等。

希望和各位长期关注的大神交流,祝各位球友发财! $央企国企改革(BK0511)$ $沪深300(SH000300)$