2023/3/30日,$安琪酵母(SH600298)$ 在比较晚的时候公布了2022年报。

在2022年,安琪酵母录得营收128.4亿,同比增长20.3%,归母净利润13.2亿,同比增长1%。虽说看起来有点像增收不增利,但是要注意到由于糖蜜的价格攀升,归母净利润截至三季度末可是同比下滑12%的,因此安琪酵母四季度表现可谓优秀。

具体到数据层面,四季度安琪的营收38亿,同比增长25%,归母净利润4.2亿,同比增长45%。此外,毛利率和净利率相对于Q3都有2个百分比以上的提升。

这是一份卓越的季度表现,尤其是在去年Q4的疫情笼罩之下。

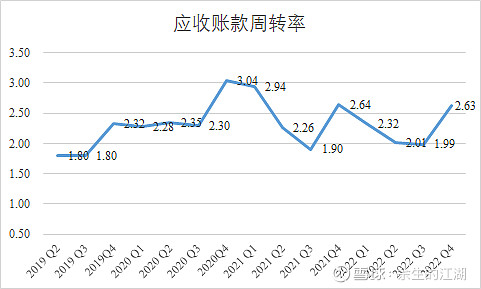

但,不少朋友对四季度的财报表现出忧虑,认为安琪的营收和利润存在“注水嫌疑”,主要证据是2022年的应收账款高达15.8亿,较去年年末增长41%。安琪的营收是不是建立在向经销商压货的基础之上?

上图是安琪自2019 Q2以来的应收账款周转率,可以看到安琪的季度应收账款周转率基本维持在2.3左右。虽然2022年二、三季度略低,但全年整体基本持平且Q4明显改善到2.63,与2021年Q4基本一致。

即便是二三季度,也与去年同期相差无多,且优于2019年的水平。因此,安琪不存在通过放宽经销商账期增加营收的情况。

应收账款的增加不过是经营业务层面销售增长所致。正如安琪自2006年来应收账款从0.5亿增长30倍到如今的15.8亿,并不是安琪一直以来在不断放宽经销商账期,而是经营层面营收从8.7亿增长到128亿的结果。

另一个证据就是经营收到的现金流和营收的对比,如下图。2022年度这个比值是1.12,与13%的增值税非常接近,更是好于2021年的1.1,因此安琪在销售收现层面并没有问题。

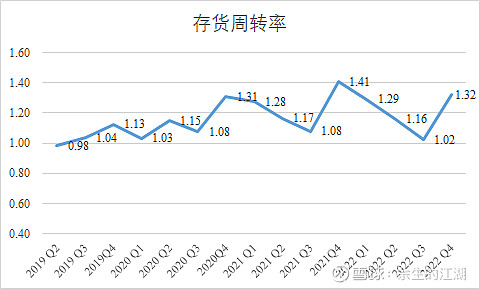

安琪的净经营性现金流只有10.7亿,同比下滑19%,连续第二个自然年度下滑,这或许也是不少朋友质疑安琪净利润含金量的原因。

不过导致净现金流下滑的主要原因是“购买商品、接受劳务支付的现金”全年支出112亿,增加28亿,同比33%。

支出的钱以存货的形式在期末沉淀30亿,较年初增加7.5亿。主要是原材料、半成品和库存商品分别增加2.7亿、1.4亿和3亿。

尽管存货在数额上增加,从存货周转率上,安琪在2022年也没有表现出任何“存货周转不良”的迹象,存货年末金额的上升和安琪的营业收入上涨是契合的。

在我看来,安琪的存货上涨原因无非是:1、由于固定资产规模的扩大,具备更多的产能以及需求更多的原材料,导致存货在"量"上增长;和2、糖蜜采购价格的上升带来以成本计价的存货在“价”上的增长。

这是企业经营中正常和健康的现象,完全没有担忧的必要。

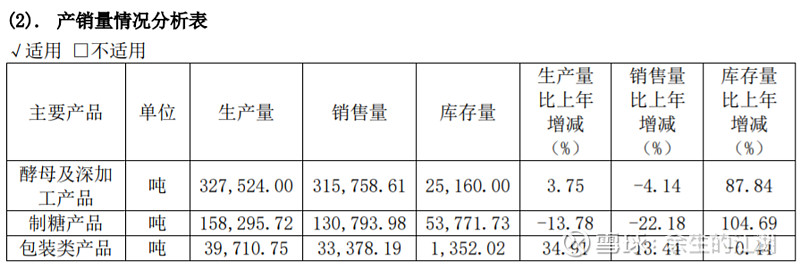

不过,2022年酵母及深加工产品确实只销售31.6万吨,较同期减少1.3万吨(或下滑4.1%),导致库存量增长88%到2.5万吨。但库存量明显低于2019和2020年,是健康的库存量。

导致销售量下滑的原因,管理层披露是动物营养和营养健康业务消费疲软。

2022年酵母的每千克销售价格同比增长21.8%到28.6元,管理层曾披露酵母涨价会导致一部分价格敏感者选择其他厂家,个人猜测酵母的涨价也是制约销售量的原因之一。

只是尽管价格涨幅21.8%,但安琪的酵母产品的毛利率仍然只有31.8%,考虑到糖蜜价格、三费和产能利用率,竞争对手的经营状态可能更加不容乐观,安琪“品牌+渠道”构筑的护城河依然宽阔。

虽然在产品经营层面业绩不错,但这份报表并不是没有隐忧。

如我之前经常提到,安琪这20多年的扩张,是依赖于债务、股权融资和经营现金流再投入驱动固定资产增长,继而带来产能扩张。这个经过过去20多年验证有效的模式完全融入到安琪的运营战略中。

直到今天,安琪一直没有停下脚步:

1、继2021年资本支出20亿后,2022年购建固定资产支出达到25亿;

2、2022年新增固定资产22亿;

3、在建工程增加5亿并且持续有新项目上马。

显然只依靠经营性净现金流,是不可能维持如此高昂的资本开支的,因此需要股权融资和增加负债。

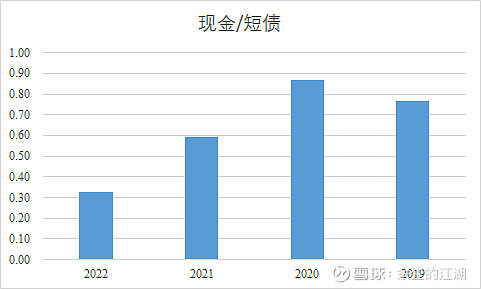

在负债层面,由于一年内到期的长期负债增加到14.5亿,导致账面上的现金和短期负债的比值降低到0.3。

或许这也是安琪在去年定向增发融资14亿后,又寻求瑞士上市的原因之一吧。

在我看来这是非常激进的扩张方式,尽管这种扩张方式在安琪在这20多年中,从一家偏居一隅的小企业成长为世界第二大酵母巨头的成长路程中,发挥了不可磨灭的作用。

这种激进的扩张方式未来会发生什么?坦率讲我也不太说的准!至少在安琪营收达到200亿前,我还看不到安琪成为现金奶牛的可能。

以上是个人对安琪年报的一点看法,由于持有少量的安琪,未免可能有倾向性的看法,因此不作为投资建议。

同时强调:个人认为在当下的价位下,安琪谈不上便宜。