淮北矿业,是安徽主要煤炭采掘企业之一,是地理位置极其优越的焦煤上下游一体化企业,是一家净利润非常稳定的企业,但也是少有的中报净利润不及预期(50%+)的煤炭企业。

在我有限的认知里,虽然淮北矿业存在一系列缺陷,比如资源禀赋略差和人员压力等历史遗留问题,但基于稳定的盈利能力,每股扣非净利润理应高于陕西煤业,因此在两个家企业的股价都是11时将所有的陕煤换成了淮北。

不久,淮北的股价率先涨到18.6,领先陕煤2元左右,而现在落后8.6,还不算陕煤多分红了0.7元,世事难料哇!曾经的沾沾自喜到如今的啪啪打脸,只能说市场先生只能利用,不能预测。

言归正传,我们一起看下这份“不达预期”的中报。

一、业绩指标

淮北矿业二季度营业收入205亿,同比增长33.7%,环比增长14.7%,而总成本同比和环比分别增长26.6%和12.9%。因此毛利率也同比和环比分别增加4.2和1.4个百分点,录得48.4亿的毛利,同比增长62%和21%。

中报归母净利润35.6亿,同比增长40.8%,二季度归母净利润19.4亿,同比增长47%,好于一季度。

淮北的业务相对庞杂,但盈利的主体是煤炭和焦化业务,首先看煤炭采掘板块:

1、煤炭产量641万吨,同比增长12.5%,销量529万吨,同比仅增长1%,不过受益于吨煤价格从754元提高63.5%到1233,使得煤炭业务录得营收65.2亿,同比增长65%。

营收的增长主要来源于价格上涨的驱动,开采量未变的情况下理论上成本不应该有大幅的变动,正确姿势应该是毛利率上浮且净利润增幅大于营收增幅,但淮北的管理层表达了不同的意见。

2、本季度吨煤成本高达743元,同比也非常巧合的上浮了64%,导致毛利率反而下降0.3个百分点,只有39.7%。

因此在煤炭采掘板块,导致净利润增速不达预期的主要原因,不在于销售端,而在于成本端不可思议的涨幅。

再看焦化板块。

1、二季度生产焦炭102吨,销售102.4吨,同比微增5.6%;焦炭售价由去年同期的2144元上涨56.7%到3359元,使得焦炭业务的营收同比增长65.4%到34.4亿。

2、焦化业务本身在产业链中地位较低,同期焦煤的采购价格也由1336同比增长70.7%到2280,因此焦炭业务的毛利率水平在降低。子公司临涣焦化的净利润由去年7亿减少到今年的5亿,现金流减少的更多。

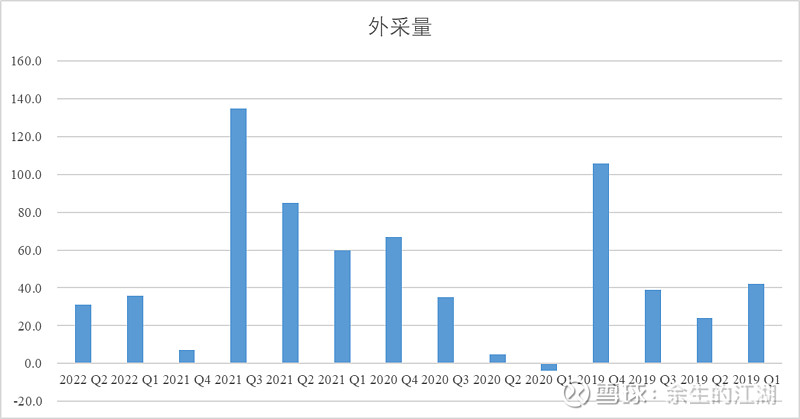

3、淮北有焦煤业务,因此只需要采购部分配焦煤用于炼焦,最近3个季度的外采量都维持在比较低的水平,在40万吨以下。因此对于淮北而言,能够享受焦炭价格上涨带来的利润。

4、甲醇的营收上涨40%,不过规模比较小,仅有2.1亿。

其他业务包括贸易煤、民爆等,本季度录得营收104亿,同比增长13%。

二、淮北成本端分析

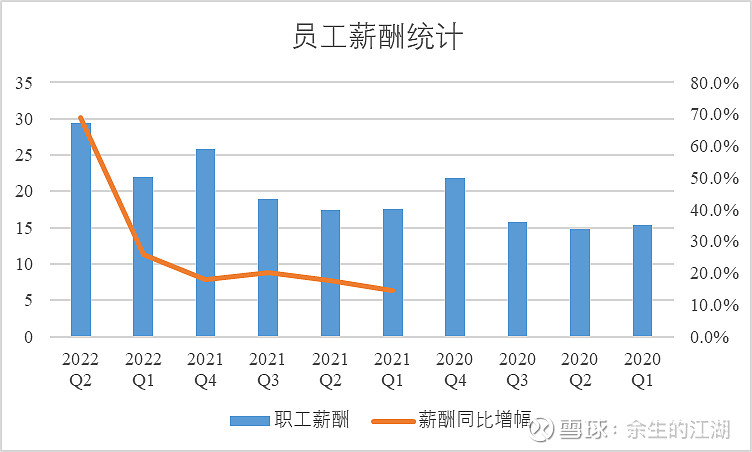

1、员工薪酬

近两年,由于煤炭价格上涨带来的业绩提升,淮北开始进行员工薪酬调整和人员优化工作。

在2021年,员工薪酬的增幅普遍维持在20%以下,作为纳米级别的股东,考虑到淮北的人均薪酬偏低,我认为这是合理的增长水平。

但在2022年前两个季度,淮北的薪酬支出出现大幅度提升。其中第一个季度同比增幅26%,第二个季度甚至达到69%。

薪酬的增加体现在两个方面:

一方面是上半年已经实际真金白银支出的薪酬,从34.4亿增长16%到40亿,体现在现金流量表里,这部分增长,我认为是合理的。

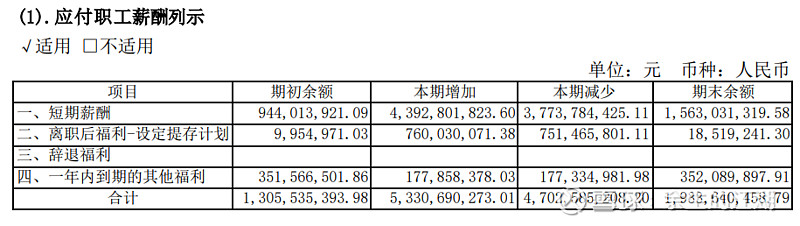

另一方面是没有实际货币支出,但体现在资产负债表中的应付职工薪酬里,影响当期利润。

应付职工薪酬分别增加6.2亿和5.1亿,合计11.3亿。

如果加计已经支付的薪酬,则上半年的薪酬费用达到52.3亿,相同口径下同比增加16.5亿,影响当期利润10亿以上。

要知道,作为主营业务的煤炭和焦化业务营收不过190亿,薪酬支出占了营收的27.5%。

薪酬支出同比剧增的原因,有可能是因为可转债的利益问题,用以调节当期利润,也不排除管理层真的考虑增加自己和职工的待遇。

如果是后者,需要慎重评估人员负荷对利润的侵蚀问题。

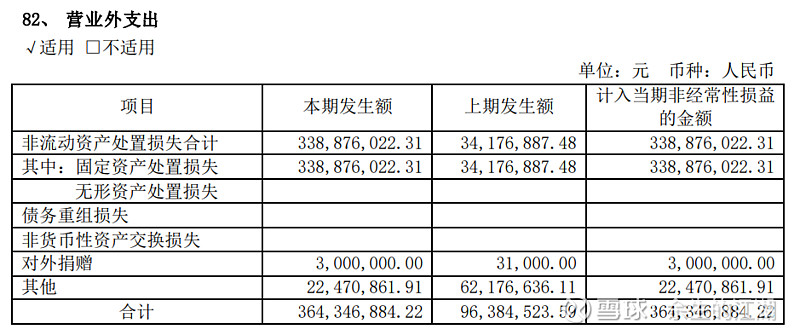

2、营业外支出

本期利润表出现营业外支出3.6亿,影响当期净利润,其中最主要的是固定资产报废损失3.4亿,计入营业外支出。

这部分,和资产减值业务一样,大概率在为以前的业务埋坑,影响当期利润3亿左右。

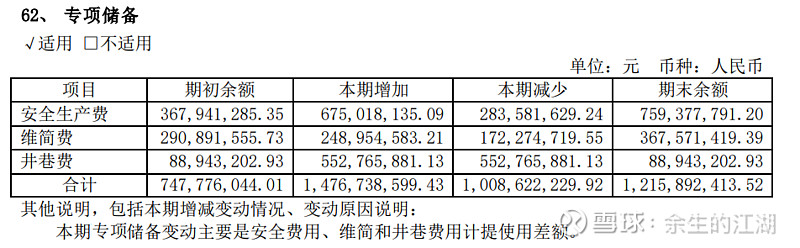

3、专项储备增加4.7亿。

这部分主要发生在一季度,二季度额外计提的不多,影响上半年净利润。

4、折旧和摊销

本期折旧比去年同期多计提3.3亿,折旧更多来源于去年投产转固的信湖矿,隶属亳州煤业。

今年上半年,亳州煤业取得14亿的营收,同比增长268%,录得1.3亿的净利润。

不过作为主产焦煤且产能300万吨的信湖矿,显然目前还没有达到满产状态,亳州煤业的ROE也只有3.9%,毛利率在35%左右。

同时,无形资产摊销达到4亿,同比多摊销3亿,主要来源于采矿权摊销多3.1亿。

去年同期,采矿权原值累计72亿,摊销0.6亿,摊销比例0.8%,淮北的采矿权按照产量法进行摊销,即,采矿权摊销额=(采矿权入账价值/可采储量)*原煤产量。

去年下半年,由于成达矿业的协议落地后的股权价格转入,探矿权原值增加到100亿。而本期居然计提了3.7亿,半年摊销比例达到3.7%,远超去年的0.8%,而今年上半年的产量并没有显著变化,要知道去年全年也不过计提1.45亿而已。

这一块影响当期利润接近3亿,报表没有披露这一异常变化的原因,需要在业绩沟通会时咨询管理层。

三、一些亮点

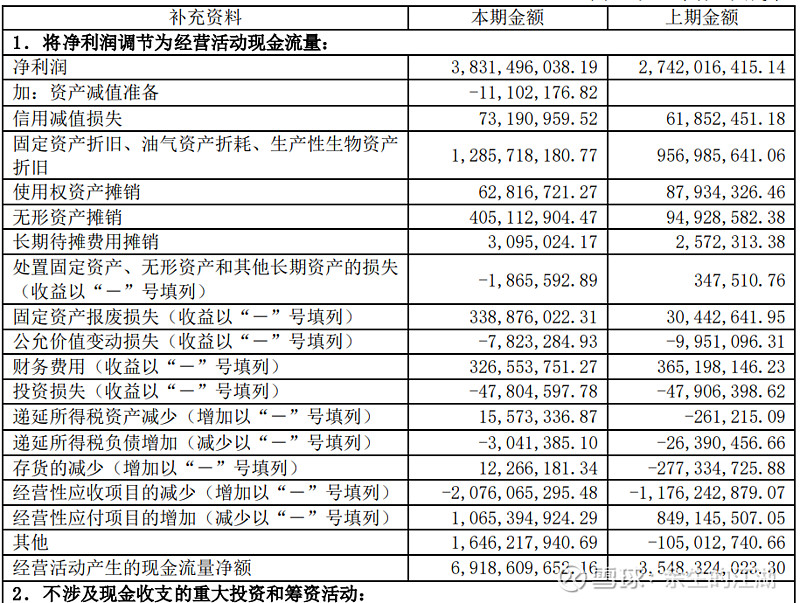

经营性净现金流由35亿增加到69亿,增长95%,其中二季度增加50亿。

且现金流的增加并不是通过减少应收和增加应付实现的,因此含金量非常高。其他项目的现金流增加了16亿,也反应了管理层的小心思。

那么这么多钱都用到哪里去了呢?

1、降低负债

和年初相比,上半年增加借款27亿,还款59亿,有息负债减少32亿,这体现在短期借款减少13亿、一年期非流动负债减少13亿和债券减少8亿,而长期借款增加5亿。

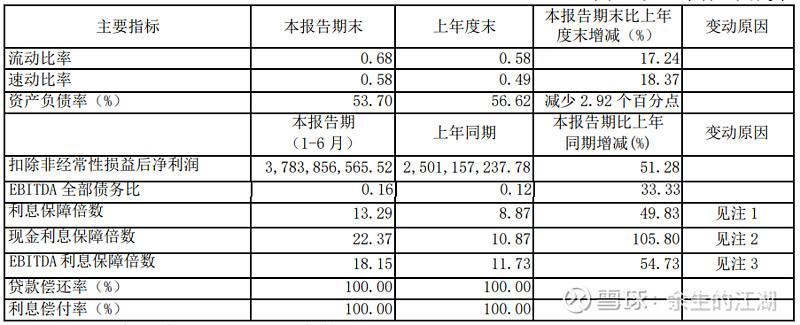

资产负债率降低4个百分点到53.7%,而有息负债率降低到19%。

而账面上的类现金略微增加,使得债务类指标明显优化,企业的抗风险能力提高。

2、资本支出

信湖矿完成后,资本支出并没有降低,本期购建固定资产、无形资产等支出12亿,主要用于:

即将完成的甲醇项目、碳鑫科技的乙醇项目、智能化采煤工作面、湖南靖州近 9000 万吨石灰石资源获取等。

总结:

1、由于成本端影响,淮北净利润不达预期,现金流更能反应企业的盈利能力。

2、成本端影响主要来源于未支付的职工薪酬、折旧和摊销增加、固定资产报废和专项储备增加,其中薪酬需要重点关注管理层的意图。

3、受益于煤炭盈利,有息负债总额和结构都有明显改善。

4、资本支出仍在加速,未来乙醇项目和陶忽图项目仍需要不小的资本投入。

5、35.6的净利润,低于个人预期。其中报表里体现的到底是小心思还是真意图,需要基于业绩会的回复判断。

以上,是个人对这份中报的一点点不成熟的看法,不作为任何投资建议,在煤炭如日中天的今天,个人在淮北上的盈利非常有限,纯属典型的“不懂煤炭”的菜鸟,文章仅供大家探讨。