万洲,是猪肉生意的扛把子,这个生意禀赋如何?

整体业务

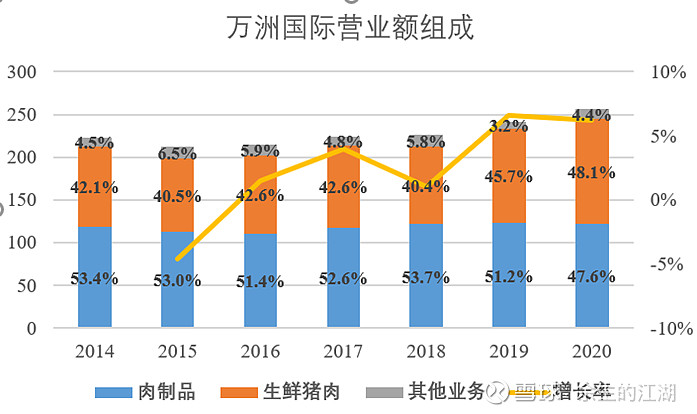

先看下万洲的营收结构:

在万洲国际的营收结构上,肉制品的营业额基本维持在120亿左右,近7年并没有显著的增长,在万洲国际的总营收中占据52%左右的比例。

由于近两年猪肉价格高企,生鲜猪肉业务的营收由2014年的94亿增长到2020年的123亿,但这主要由于非洲猪瘟带来的猪肉价格同步上涨,并不是常规意义上的增长,对利润的贡献有限。

抛开非洲猪瘟这一特殊原因,该业务在万洲国际的的总营收中占比42%左右。

其他业务包括生猪养殖业务和万洲国际的其他小业务,这块业务基本稳定在11亿左右,大约占营收总额的5%。由此可见肉制品和生鲜猪肉才是万洲国际的核心业务。

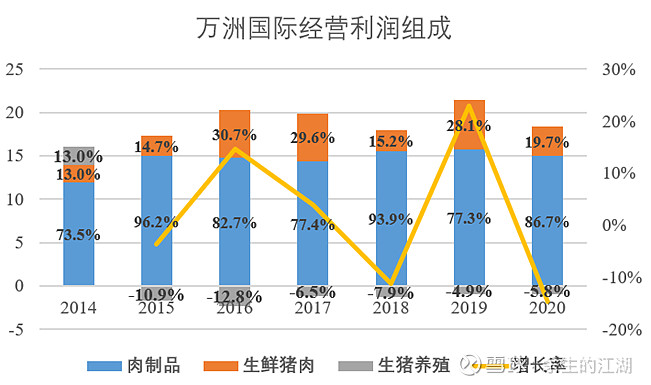

这些营收能够带来多少利润?

在经营利润(毛利-销售费用-管理费用)上,生鲜猪肉业务的经营利润波动比较大,最低2.1亿美金,最高5.7亿,但利润占比在20%左右,相当于40%的营收只能带来20%的经营利润。

肉制品业务的经营利润比较稳定,自2015年起基本保持在15亿美金,但也没有显著的增长,52%的营收占比带来万洲国际80%甚至是96%的经营利润,由此可见肉制品才时万洲国际的主要利润点。

其他业务的上次经营利润为正还是在2014年,基本处于亏损状态,万洲国际自2019年起没有独立披露生猪验证业务的营收利润数据,但2015年到2018年连续三年为负,可见生猪养殖并不是一个容易赚钱的生意。

所以插句题外话,美国养猪生意都不赚钱,中国凭什么赚钱?

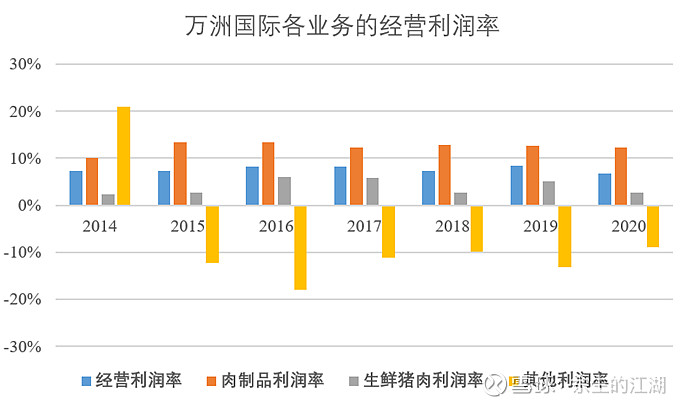

再看各个业务板块的利润率:

经营利润率上,万洲国际整体业务的经营利润率在7.7%左右。

经营利润率主要来源于肉制品业务,该板块基本在12.5%左右的水平,算是不错的业务。

但生鲜猪肉就没有那么好了,一般情况下都在4%以下,好一点能够做到6%。

究其原因,肉制品,用猪肉、鸡肉和其他调味料制作,存在口味差异,辅以标准化工艺,容易通过差异化建立品牌。

再加上尽可能的建立销售渠道去触达消费者,“品牌+渠道”降低顾客的选择成本,同时享有一定的定价权。在成本端,肉制品,尤其是高温肉制品的保质期相对比较长,不但可以降低储存成本,也可以扩大产品的销售范围。

生鲜猪肉则不是那么好的生意,从名字上看就不是好生意。

一是“猪肉”,猪肉是一种无差别产品,双汇卖的猪肉,和小作坊卖的猪肉,无论是在口味上,还是在肉质上,都并没有本质上的差异。

大家杀的猪都是采购的,你说你的是生态猪,我也可以说我的是。

大屠宰场和小作坊的商业模式并没有差异,都是从上游买生猪,屠宰后卖肉,提供一样的产品。

产品没有差异,自然是谁家的肉便宜就买谁家的猪肉。

二是“生鲜”,生鲜类产品,顾客在买入的时候一定会考虑新鲜还是不新鲜。这导致的结果是,猪肉的销售范围很窄,是一个“短腿生意”。

所以屠宰厂一般都是在区域内建厂、区域内采购生猪,区域内销售。

什么?你想用冰冻?抱歉,中国人天生不喜欢冰冻肉,冰冻肉的价格要低于生鲜肉。我买了肉拿回家可以用冰箱冻,但你不可以。这是顾客的选择,而顾客是上帝。

龙大在华东和华中都以冷冻肉为主,整体毛利率水平低于生鲜肉为主的双汇。

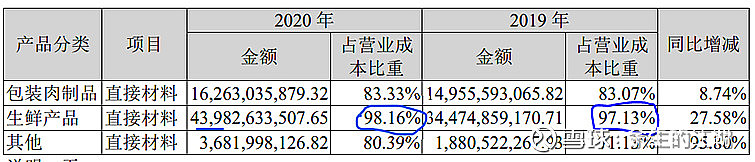

三是成本结构,生鲜猪肉的成本中,直接材料所占的比例高达97%。

这种成本结构意味着这个行业不存在边际成本递减效应,因而企业不容易建立规模效应,不会因为屠宰的猪多就享受更好的毛利率。

因为,大屠宰场杀一头猪和小门面杀一头猪的成本没有明显的差异。

前面提到双汇的屠宰产能利用率很低,很多人认为是因为地方的排挤,在未来会有很大的上升空间。

从成本结构上看,这是一厢情愿的想法。退一万步讲,即便是规模上来了,利润率水平也不会有改善。

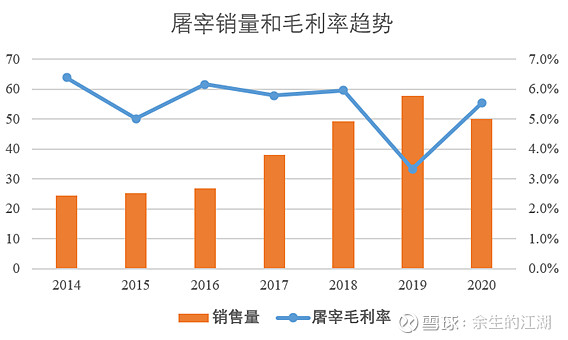

由于万洲今年的生鲜肉销售量相对稳定,所以以龙大美食为例。

得益于产能扩张及并购,龙大的屠宰业务规模攀升的很快,屠宰规模在2019年达到1000万头,仅次于双汇。

猪肉销量上,从2014年的25万吨左右迅速攀升到2019年的接近60万吨,复合增长率15%左右。

然而,毛利率并没有随着规模的增长而上升,始终维持在6%左右的行业规模。

中美业务对比

万洲国际的主要经营主体分别是中国的双汇发展,和美国的史密斯菲尔德,两个经营主体之间是什么样的情况呢?

首先看营收。

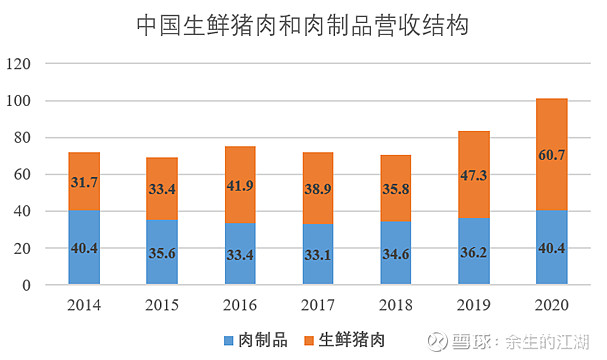

中国的肉制品业务,在2014年已经达到20.4亿美金,随后逐渐下滑并在2018年开始重新上升,在2020年营收40.4亿,和2014年基本持平。

生鲜猪肉波动相对较大,基本在35亿美金左右,2019年和2020年的营收大幅增长主要由于非洲猪瘟带来的猪肉价格增长。

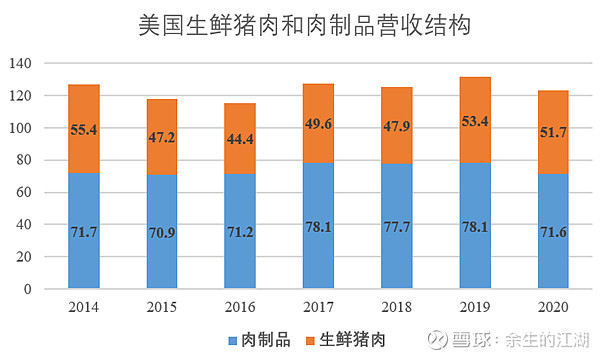

美国业务,自万洲收购史密斯菲尔德之后,主要经营策略是提高肉制品的占比。

从营收上,肉制品业务从收购时的71.7亿逐步上升到2019年的78.1亿,2020年由于疫情导致营收有8%的下滑。

生鲜猪肉上,基本保持在50亿美金的收入水平,波动相对较小。

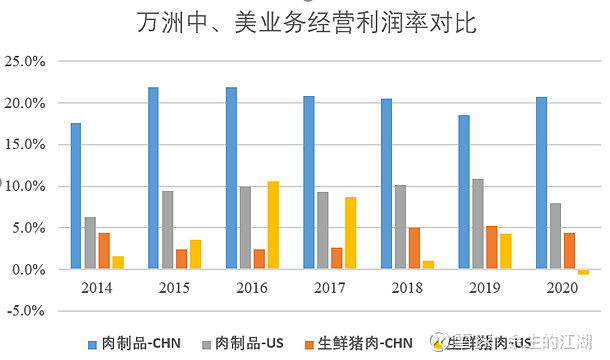

经营利润率则有比较大的差异:

第一,中国肉制品的经营利润率基本在20%以上,是美国肉制品业务经营利润率的2倍。在2014年,中国的肉制品每公斤卖2.3美金,而美国肉制品每公斤卖5.5美金。

Why?大家都叫肉制品,为什么中国的卖的便宜反而利润水平碾压美国肉制品?

我们要知道肉制品分为高温肉制品,比如我们常见的火腿肠;和低温肉制品,比如培根、火腿等。万洲国际在中国销售的主要以高温肉制品为主,提起火腿肠大家一定会想到王中王,双汇就是火腿肠里的王中王。

首先,火腿肠的成分中,不单单是猪肉,鸡肉和淀粉也占了很大的比例,而低温猪肉制品就主要是猪肉了,我们都知道鸡肉和面粉比猪肉便宜多了。

其次,老美对于猪肉的热衷并不像我泱泱大国,他们更热衷于牛肉和禽肉,不热衷就更容易被替代,消费者自然对价格的敏感度更高。

最后,美国的肉制品企业对应的都是大卖场,在美国市场,史密斯菲尔德的主要竞争对手是泰森食品和荷美尔食品,两家对手的最大买家都是沃尔玛,泰森18%的营收来源于沃尔玛,荷美尔是15%,没有查到史密斯菲尔德的数据,但不会有太大的差别。

而中国双汇的前5大客户只占营收的4.1%,因此在中国零售市场的定价权一定比美国要高。

第二,除2016年和2017年,生鲜猪肉在中国市场的利润率水平要高于美国市场。而2016和2017年美国猪肉的利润率较高的原因是因为生猪价格下跌以及向中国的猪肉搬砖所致。

这个数据告诉我们一个残酷的事实:即便以后中国屠宰业的集中度得到提升,对生鲜猪肉利润率也不会有什么改善。

要知道,在2014年,中国生鲜猪肉的top 5企业市占率为8.1%,而美国top 5企业的市占率高达68.7%,龙头企业万洲国际32%的市占率仅带来1.6%的经营利润率。

所以,万洲还有未来吗?