2023年一季度杭叉营收39.29亿(2.89亿净利润);2024年一季度营收41.72亿(3.79亿净利润)。与上年一季度相比营收微增(6.18%),净利润增幅31.14%。

营收微增的情况下净利润大幅增长,这里边有值得挖掘的原因(这种情况在工程机械行业也出现过,行业景气度提高,毛利提高),有时间的话读读财报找找具体原因。

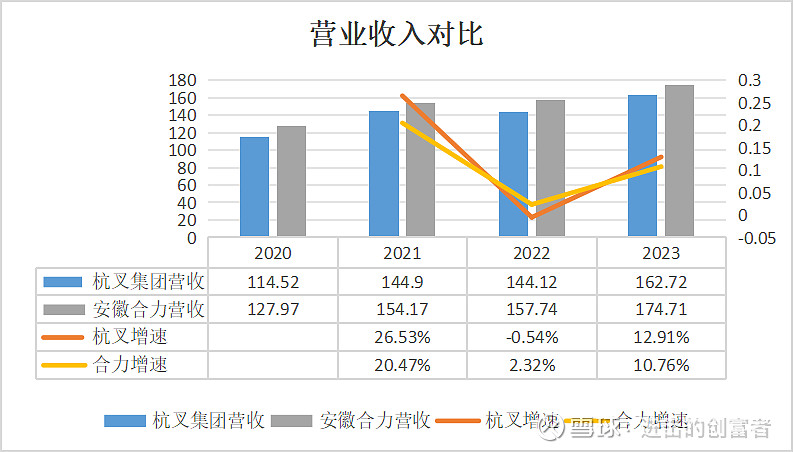

营收微增的情况下,净利润大幅增长也出现在2022-2023。这期间杭叉营收从144.12增长到162.72,增幅为12.91%;净利润从9.87增长到17.2,增幅为74.27%。合力也类似,只是没有杭叉这么剧烈。

叉车行业和三一重工这样的工程机械比有什么异同呢?

本小散认为:周期肯定也是存在的只是强弱的问题,因此就值得思考如今的的不算贵是不是真的不算贵。净利润的增速是否能保持?

不论最终的结果如何在一篇大好的形势下保持理性的思考总是必要的。

闻道有先后,论点有遗漏。内容不构成投资建议,若影响到别人赚钱我是十分抱歉的。

猜个短期走势作为娱乐:明天大涨😁。