$江苏银行(SH600919)$ ,财报发布后,有说好的,有说差的。今天开盘即大跌9%,再没有争论了。

可见股价的威力!

我对股价涨跌不敏感,只关心业绩。我相信,只要业绩真的好,股价下跌越多,收益越高。但是业绩变化了,就不得不重视。

江苏银行去年前三季度,数据还算不错,主要问题出在四季度。当季净利润环比下降50%多,换算成每股收益更是惨不忍睹。

首先声明一下,因为200亿可转债加持,前三季度只能说还不错,离特别漂亮还差得远。

想想看,按照转股价换算,今年净利润即使增长24%,每股收益也只能是零增长。

对散户来说,只有每股收益和每股分红有意义。总数再大,也不属于你我。

说明一点:财报和软件给出的每股收益,因为复杂的权重算法,对于股份数变化的股票来说,经常具有一定误导性。

我个人不受这个影响,由于去年10月份可转债转股成功,我把全年的数据统一按照最新的股份数来考虑每股的数据。

年初股份数147.7亿,10月份变成183.5亿。在我看来,转股前统一用147.7,转股后统一用183.5,是一种简单而合理的思路。

比如说,转股前的三个季度,净利润增长率平均25%。10月份转股后,每股收益增长率立即调整为1%。

假如说,第四季净利润增长率仍然能够维持在20%以上,去年每股收益只能按照零增长考虑。在分红比例不变的前提下,期望的每股分红大约是0.5元。

可惜,可惜啊,四季度的数据不如愿!

既然前三季度比较平稳,数据不看也罢,重点看看四季度发生了什么?

软件给出的数据,2022年第四季0.26元/每股,2023年第四季0.07元/每股,下降-73.08%。显然非常不靠谱。只能自己干!

换个角度,2022年第四季净利润48.97亿,2023年第四季30.97亿。统一按照183.5亿作为分母,得到0.267元/股对0.169元/股,下降37%。考虑到股数不一样,差距会更大。

再细挖一下。

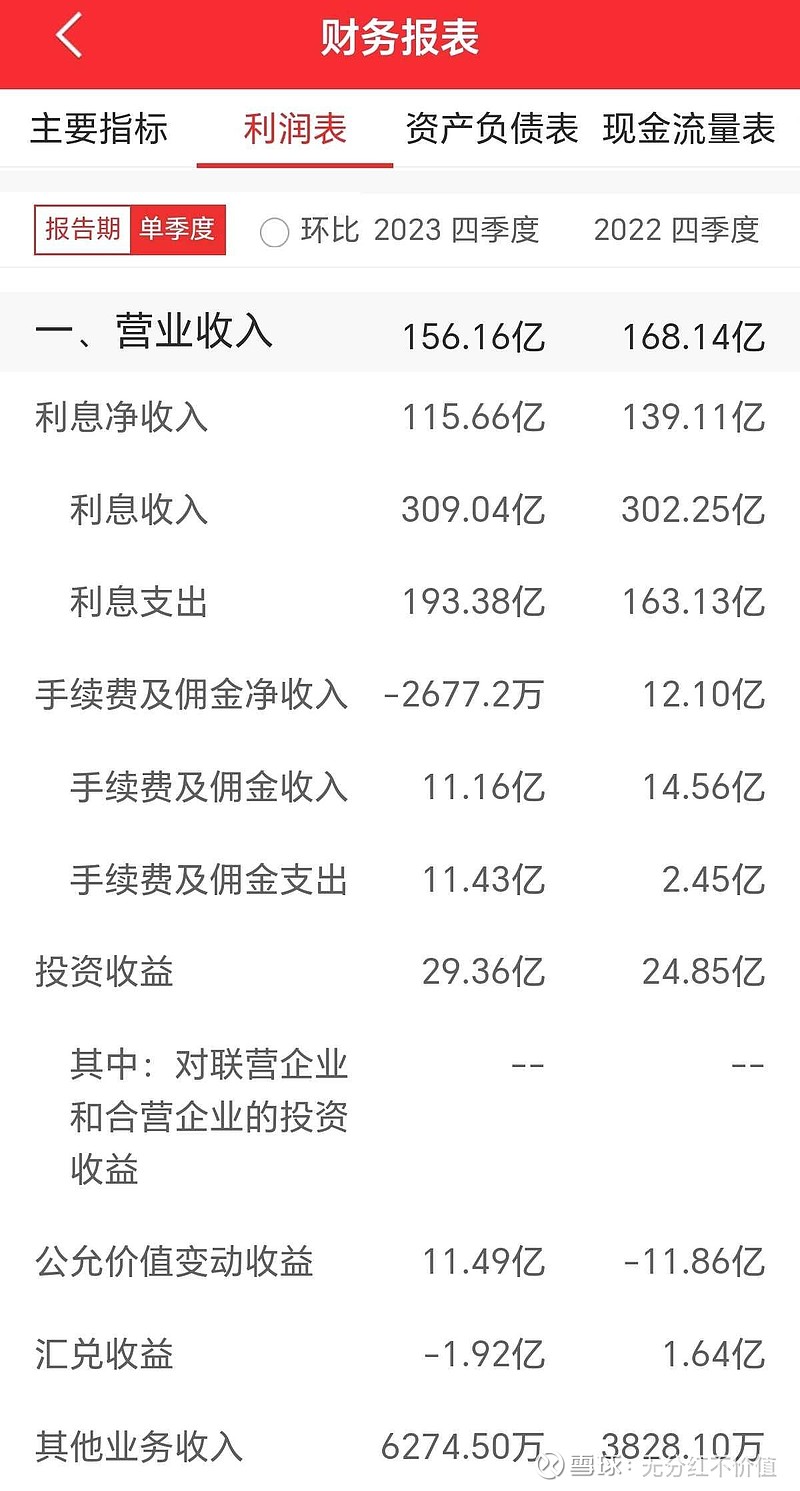

先看营收。156.16亿对168.14亿,下降12亿,-7.1%。

其中净利息收入,115.66对139.11,下降23.5亿。再分解一个层级,利息收入309对305,多收7亿,利息支出193对163,却多支出了30亿。一里一外,利息收入少了23亿。

第二个大的收入来源是手续费及佣金,-0.27对12.1,少收12.4亿。其中收入减少3亿,支出多了9亿。一里一外,又少收12亿。

手续费及佣金数据给出了两个非常重要的信号:1.同比少收12亿,大幅度负增长。2.绝对值为-0.27亿,也就是说在手续费及佣金部分,去年四季度不仅负增长,而且是亏钱的。太扯了!

汇兑收益,-1.92对1.64,少收3.56亿。又是负增长,负贡献。

好在投资收益和公允价值变动给找补回来28亿。好的方面不用细究,不再深挖。

总结一下收入部分,有好有坏,整体少收12.5亿,主要是两个主要的收入来源部分,利息和手续费佣金,都明显变差了。

看完收入,再看营业支出部分103.55对104.46,变化不大,少支出了1个亿,正贡献。其中业务及管理费少支4亿,减值计提多支2亿。

这里还发现了一个bug,2022年数据所有条目加起来与104.46是一致的,而2023年四季度数据加总只有101.93,与103.55对不上,一定是哪里出错了,也不知道是江苏银行的问题,还是软件的问题。

把营业收支合并,得到营业利润,52.6对63.7,减少11亿。

想得到净利润还得扣掉税费,奇怪的是,明明利润降低,税还多缴了,17.99对11.76,税费增加6亿多。

这就是净利润下降17亿的全部真相。

合并总结一下:2023年第四季度,净利润大幅度下降,主要是因为收入大幅度减少所致。其中利息净收入减少23.5亿,手续费及佣金收入减少12.5亿,两个最主要的收入来源合计减少36亿。非常怪异的是,在利润降低情况下还多缴税6个亿,全部加起来,负贡献42亿。

幸亏投资收益与公允价值变动,正贡献23.35亿,才勉强获得52.6亿营业利润,否则的话?......

数据给出的信息,诡异之处太多,需要细挖。

可惜,年报并没有给出第四季度的更多细节。

更加遗憾的是,董事长寄语和通篇文字,对成绩大谈特谈,对这样重要的变化,没有给出任何说明和解释。

看到有消息说,在今天的业绩说明会上,面对股价大跌,管理层极力回避,很不负责任。

在这里表达一下,强烈不满!

用客观公正的态度来看,因为前几年的配股和200亿可转债加持,过去2年,江苏银行的业绩非常亮眼,去年前三季度也还不错。但是去年四季度实在太过拉胯,数据太过诡异。

这里有几个疑点需要引起格外注意:1.利息收入部分,息差收窄利息收入降低可以理解,问题是仅仅增加7亿收入的情况下,为什么利息支出多出来30亿?给谁了?为什么多给?2.手续费及佣金部分,少收3.4亿,多支9亿,合起来还亏了钱?银行的手续费及佣金赔钱?见鬼了,匪夷所思!3.所得税部分,为什么净利润下降还需要多缴税?4.软件给出2023年四季度净息差为1.98%,我是表示严重怀疑的。

有些问题实在搞不懂,在年报中也找不到相关的信息,希望朋友们指点。

我在江苏银行上是有仓位的,绝不可能故意诋毁,只是看到业绩大变脸,实在有些困惑,希望发出来,越辩越明。

江苏银行,在很多人眼里是归于优秀一类的。仅凭一个季度的数据,一棒子打死,既不够客观,也不够理性。

关于我对2024年一季报的解读,还在准备中,敬请期待。