兴业银行$兴业银行(SH601166)$ 昨天发布2023年度财报,净利润增长率-16%,爆了一个不大不小的雷。雪球社区非常热闹。

我本人也是银行股持有者,先后看过很多银行方面的书籍,但尚觉功力不足。今天尝试浅谈一下自己的看法,供球友们批判。

净利润负增长在于收入与支出的失配。

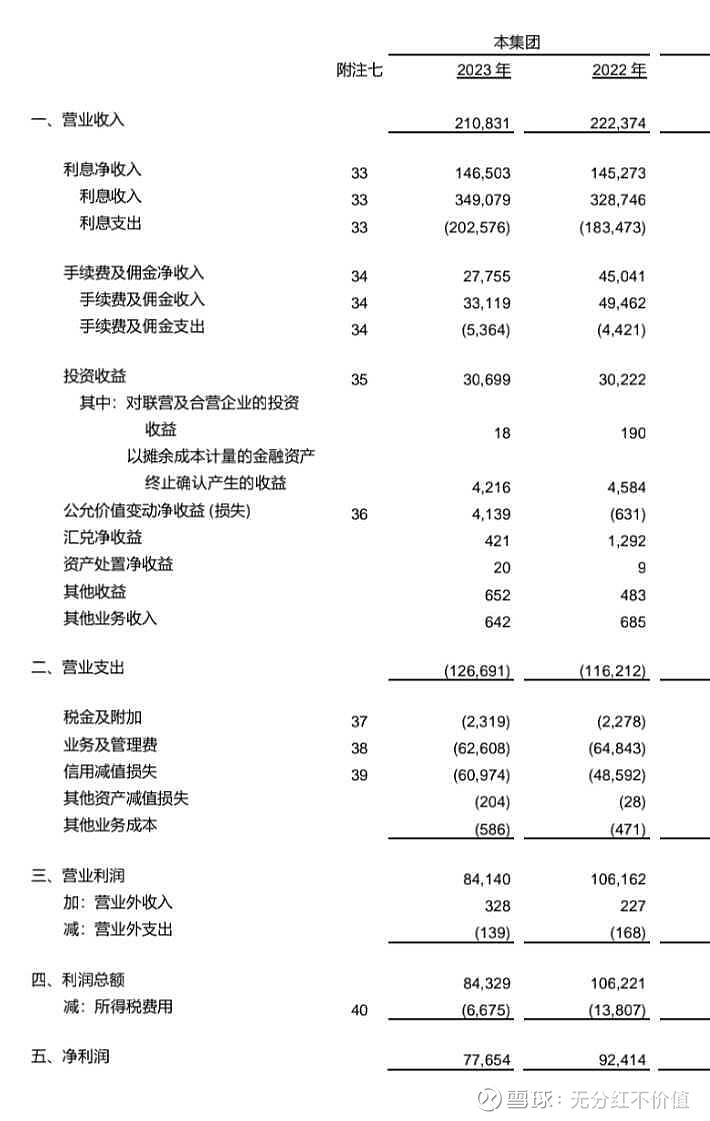

先看看收入部分,2108亿对2224亿,少收116亿。

再看营业支出,1267亿对1162亿,多支出105亿。

一多一少,合计少了221亿。这是税前利润。

利润低,少缴税,所得税67亿比138亿,找补回来71亿。

净利润777亿对927亿,所以净利润降低值147亿,换算成百分比-147/927=-15.9%。

想探究底细就需要再看细一点。

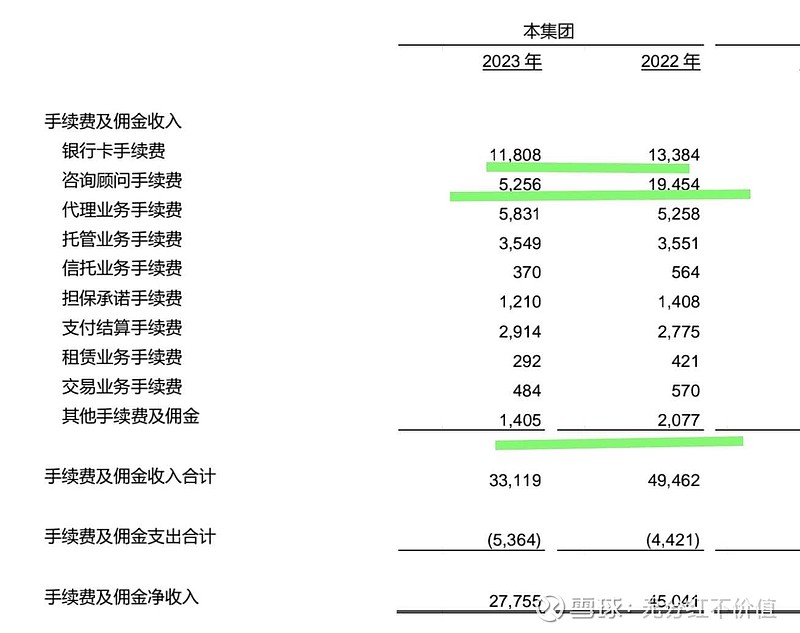

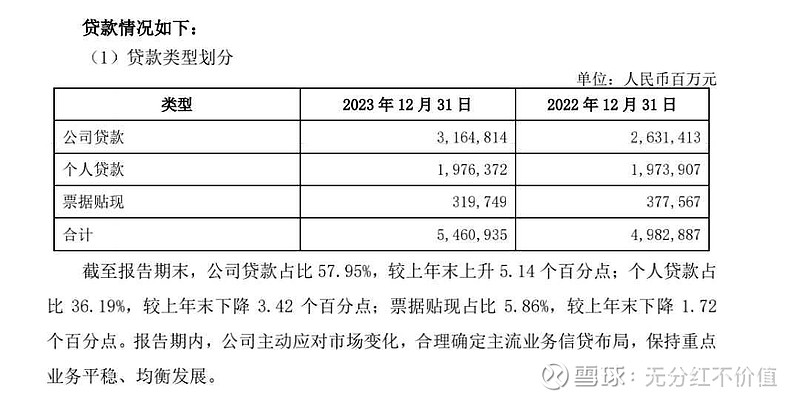

从收入端看,变化比较明显的有: 利息收入1465对1452,多13亿。手续费及佣金收入277对450,少收172亿。其它部分还有公允价值变动多收47亿,投资收益多收5亿,汇兑收入少收9亿。

小结: 收入端主要是手续费及佣金收入低了很多,高达172亿之巨。

再细究一下,少的172亿,包括三个部分: 咨询顾问费少收142亿,银行卡收入少16亿,其它手续费及佣金少收7亿。

年报给出的理由是: 受理财老产品规模压降及资本市场波动影响。大白话说,就是过去的理财产品逐步到期没收入了,新产品发不出来续不上。再加上信用卡消费少了。

再看支出端,变化比较明显的条目包括: 业务及管理费626对648,少支出22亿。信用加资产减值损失合计611对486,多支出125亿。

小结: 1. 支出端,业务管理费降,说明成本控制不错。2.计提减值大增,说明什么问题呢?

一种可能是坏账崩溃,一种可能是隐藏利润,到底是怎么回事呢?必须再细究下去。

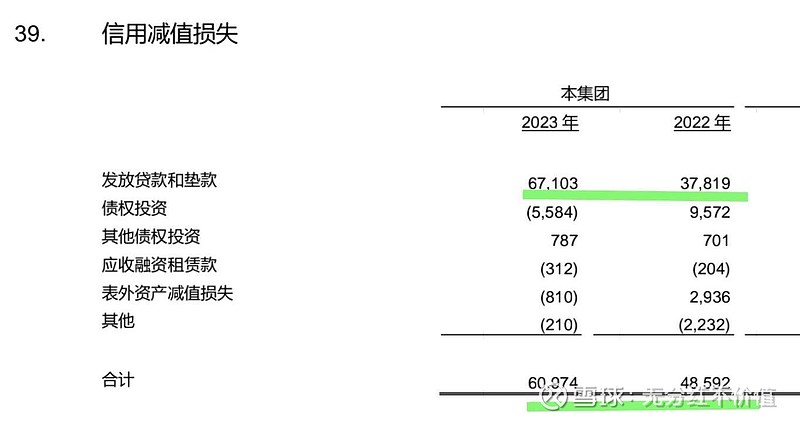

再细一级看看125亿的构成。其中贷款类计提671对378,增加293亿,远远超过了125亿,肯定存在好转的科目。

其它条目,包括债券投资减少计提152亿,表外资产减值计提减少37亿,无法归类的多计提24亿,合计减少152+37-24=165亿。也就是说非贷款类的科目是明显好转的,验证了前文的猜测,好转科目贡献不小。

293-165=128亿,说明贷款类计提特别过分,293亿,其它科目找补回来165亿,剩余125亿。

293亿的具体出处还得再细挖一下。

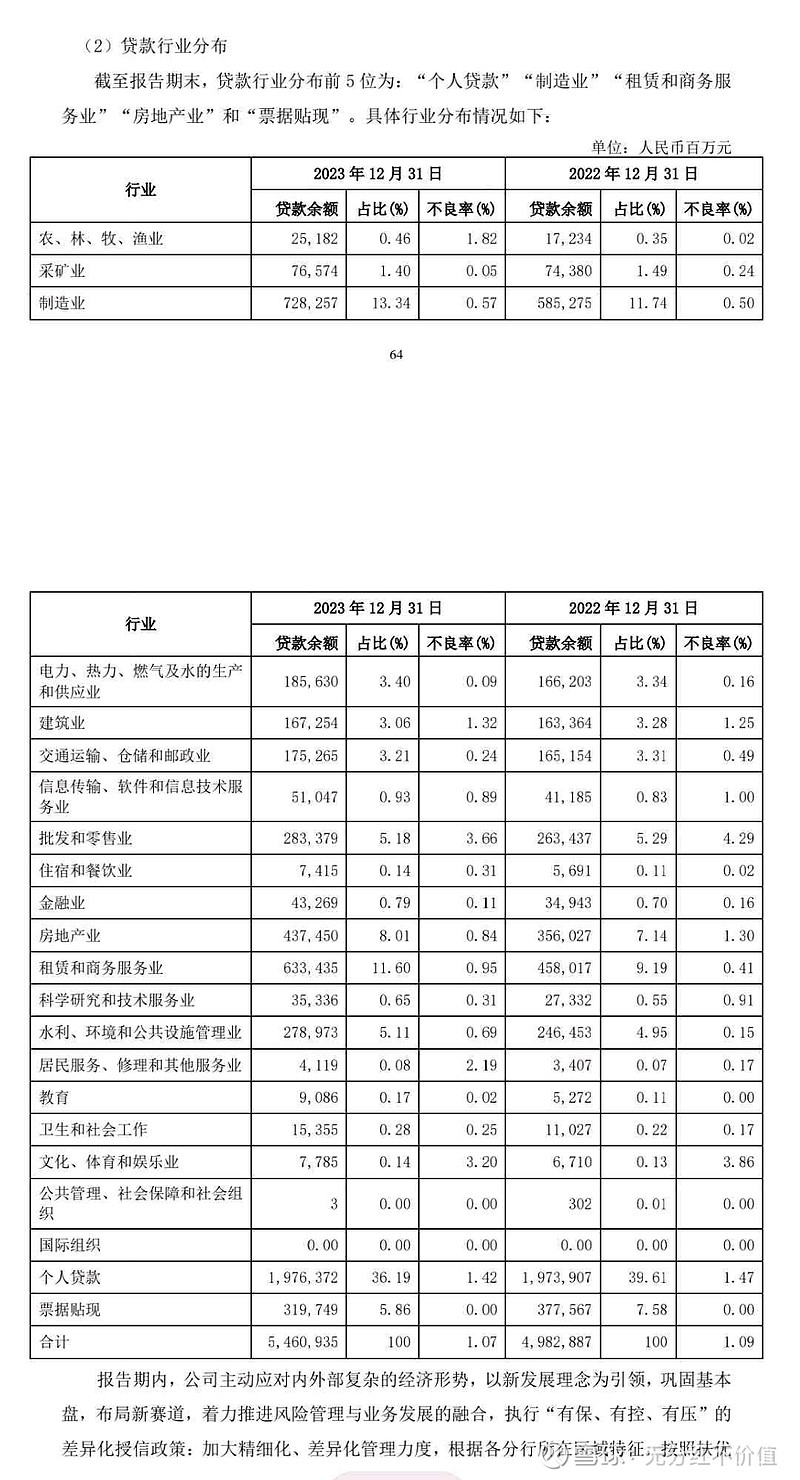

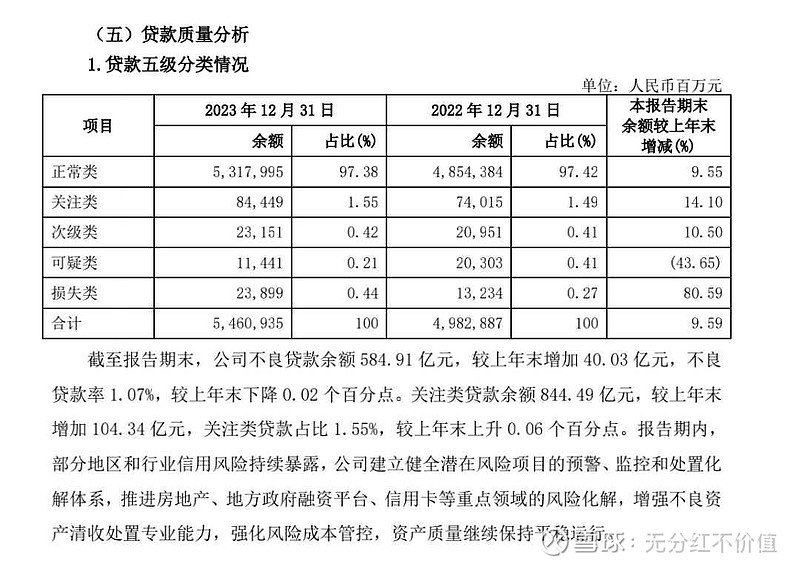

贷款的5级分类中,正常贷款53180对48544,增加4636亿。关注类844对740,增加104亿。次级类232对210,增加22亿。可疑类114对203,减少89亿。损失类239对132,增加107亿。

非正常贷款中,可疑类减少,其它3类都大幅度增长,不妙啊!

按照算术加总46+104+22-89+107=190。也就是说即使把关注类、次级类,可疑类、损失类,全部都看作不良也凑不上293亿。

照规则指引,正常1%,关注计提2%,次级计提30%,可疑计提60%,损失类计提100%。增加的信用减值计提,理应合计4636*0.01+104*0.02+22*0.3-89*0.6+107=108亿。

本该计提108亿,实际计提293亿!可见管理层做得有点过分!

强烈说明,管理层,计提的减值太,太多了。

是何居心?不需要问一问,质疑一下吗?

这里的数据比较多,我非常担心哪里搞错,冤枉了人。真心希望懂行的朋友指出来。先行感谢!

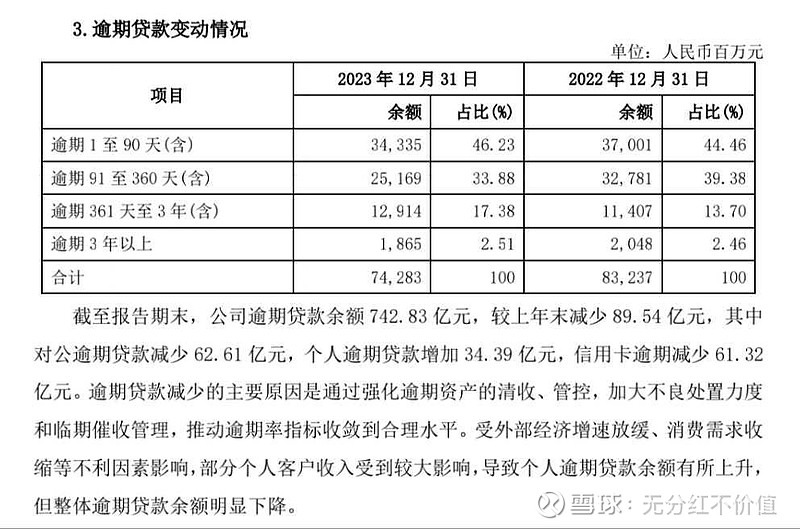

换个角度看一下。逾期贷款情况见下表。

无论看哪一条,也没有明显恶化的迹象呀?凭什么多计提那么多?

总结一下,从前文的数据来看: 2023年兴业银行的1. 营收下降116亿,主要是因为手续费和佣金收入减少,这是实实在在的少了,必须承认现实。2.净利润下降除了受到收入影响外,也因为支出增加了很多。3. 支出多,主要是因为计提的减值特别多。4. 计提的减值特别多是因为贷款减值计提过分多。5. 按照正常的规则指引,原本净利润可以是正数,293-108-116=69亿,69/924=7.5%,减去多扣的税,正数问题吧?

雪球上对兴业银行的讨论特别热烈,有大V质疑管理层故意让数据洗澡,在我看来,这样的说法是站得住脚的。

另一方面,按照规定,信用减值计提是可以比正常值高的,也就是说管理层这么做大概齐也是可以合规的,只是少缴税合理不?

不管怎么说,这份年报确实比较难看,今天也受到了市场的惩罚,顺带也带崩了同行。

不太光彩?为明年的漂亮留空间?

不对的地方欢迎批判!

欢迎朋友们点赞评论转发挑毛病。

最后再贴一下资产和负债总额,对明年预期下?

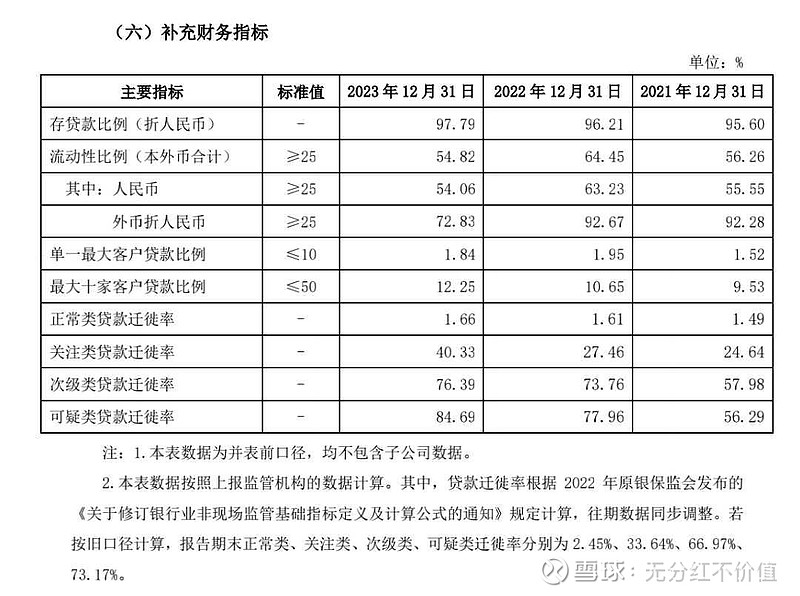

从银行专项指标来看,资本充足率14%,拨备覆盖率245%,不良率1.07%,净息差1.93%,净利差1.66%,拨贷比2.63,都是与2022年基本持平的,没有明显变坏。分红比例28%,净额降低至1.04元/股。

抛开管理层的想法不论,如果大环境允许,明年的数据应该不会太差。

不过跟其它优秀银行比,值不值?大家自有公论。