股市参与者都是冲着挣钱来的,入市伊始大都是信心满满(不能完全排除受忽悠进来的,也不能排除看别人挣钱眼红啥也没想就一头就扎进来的)。实际情况远非如此美满,那么到底谁挣到钱了,未来谁能挣到钱呢?

清楚知道自己的底细至关重要。我们,作为小散户,在市场上到底处于什么地位?

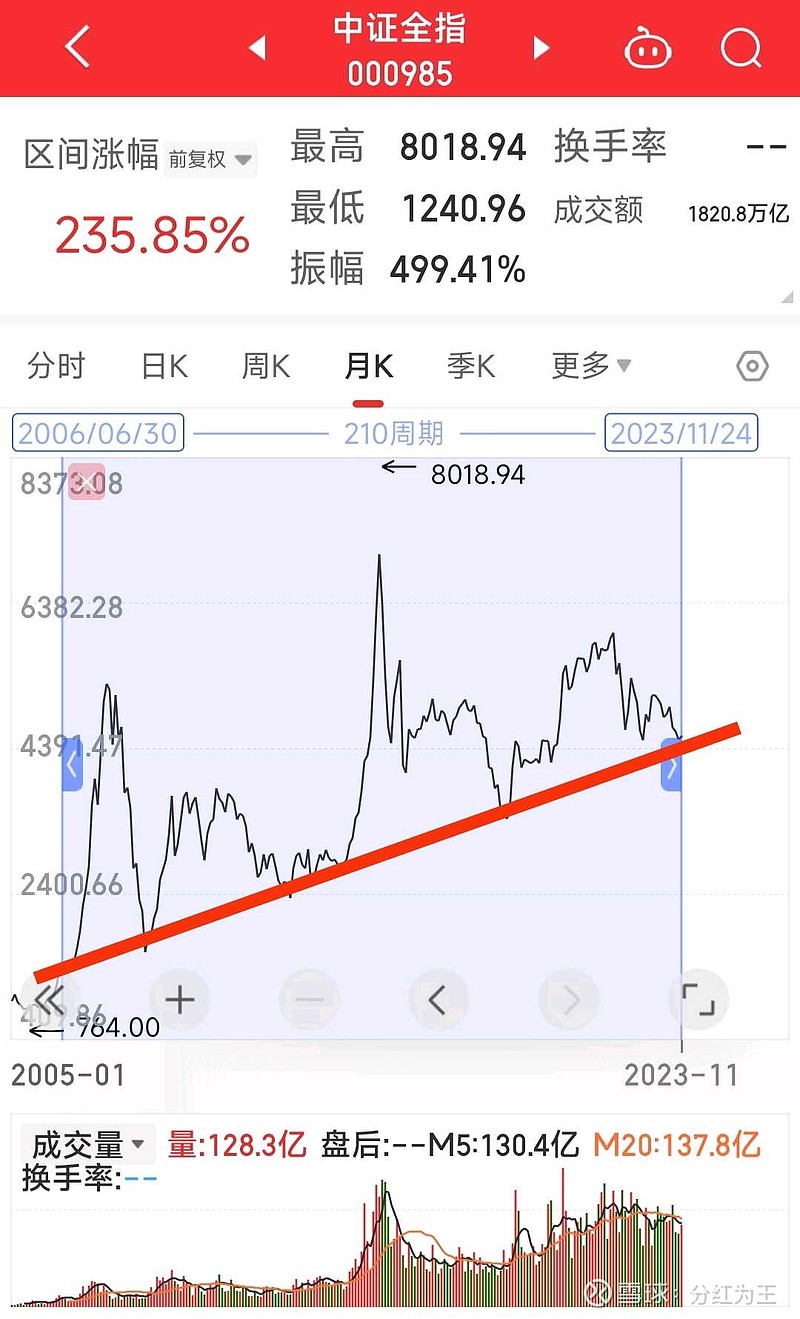

$中证全指(SH000985)$ 中证全指是一个非常客观的镜子,照照自己,能不能清醒?

抄来的一段话: 中证全指由剔除ST、*ST股票,以及上市时间不足3个月等股票后的剩余股票构成样本股,具有较高的市场代表性,可作为投资标的和业绩评价基准。

中证全指,包含了几乎所有股票。起始于2004年年底,初值1000,现值4558,19年4.6倍,年化收益率8.3%。

由于指数不包含分红的贡献,粗略按照2%估算,数值上的年化收益率大约10%。

10%的年化收益率是一个全体参与者的理想平均值,实际情况下有些费用是必须付出的,比如税,各种费等等,实际收益率肯定要低,想想印花税。

如果从2005年年初入市,买入全部股票一直不动,拿到现在,忽略佣金和印花税,实际的年化收益率就是大约10%,19年增值3.6倍。

注意关键词,“买入全部,忽略各种税费和一直不动”,谁又能做到呢?

我相信,任何人,都听到过,看到过,各种神话故事,10年10倍都是小case,8年10000倍,层出不穷?

肯定是有人挣到大钱了,那么大多数人呢?

10%是理想平均数,有人在平均数以上,一定有人在平均数以下。离散系数有多大呢?有多少人是亏钱的?

冷静下来,认真想想,把自己放进去,我能在什么位置?如果信心比较足,再问一句: 凭什么我可以“呆”在平均线上边?

再加问一句,你觉得,未来是什么情况?

重复一遍,两个问题: 过去19年我会怎么样?未来20年我会怎么样?

先看第一个问题,过去怎么样?

作为一个小散户,一没有信息优势,二没有资金优势,唯一可以依靠的只有自己的能力。

什么?能力?普通散户,拼能力?业余对专业?

听说过牛散吗?听说过大V吗?自己是什么?

很多人肯定不服气,总觉得自己不一样!

如果能够意识到,自己能力有限,恭喜你,能力不低哦!

知道自己不如人就不会乱来,拿到平均数还是有可能的,如果死拿一支好票,或者一篮子好票,活该你发财。

如果老觉得自己格外出众,那可就危险了!

过去40年,国家GDP增长率冠绝全球。2004年16万亿,2022年121万亿,18年增长121/16-1=6.6倍,年化增长率11.9%。股市年化收益率10%,是不是完美匹配了?

挣工资的,翻翻自己钱包看,有没有拉GDP后腿?炒股票的,同样翻翻自己老账,该不该入坑?

我找到一组数据,2004年全国人均可支配收入0.54万,2022年3.69万,18年时间增长3.69/0.54-1=5.8倍,年化增长率11.3%。

比较以上所有数据之后,有没有很感慨?再问自己一次,我该入坑吗?

如果过去本钱少,结论非常简单,炒股绝对比不上“打工”。

如果过去本钱多,就需要好好掂量掂量,自己是什么能力段位?自己擅长什么,不擅长什么?

工资照拿,不耽误炒股,又能力超群出众者不在讨论范围之内。

所以我得出一个结论: 过去炒股不成功,不是我的能力不成,实在是入错了行,又或是对手太狡猾。

生活在中国真幸福,全国平均收入的年化增长率10%以上。

来到第二个问题: 未来如何呢?炒股可以挣钱吗?

先看曲线。中证全指,过去20年,很明显,底部沿着一条直线走。都说短期是投票机,长期是称重机,20年够长,又是5000票的组合,规律应该有效了吧?

初值1000,也就是截距1000,斜率189,终值4600。为简化起见,截距设定为1,斜率0.19。用公式表述: 过去19年,y=1+0.19x,x是年数,y是x年后的点数;从今往后,y=4.6+0.19x。

如果,今后的直线规律依然有效,是不是很美?

有没有看出什么猫腻?

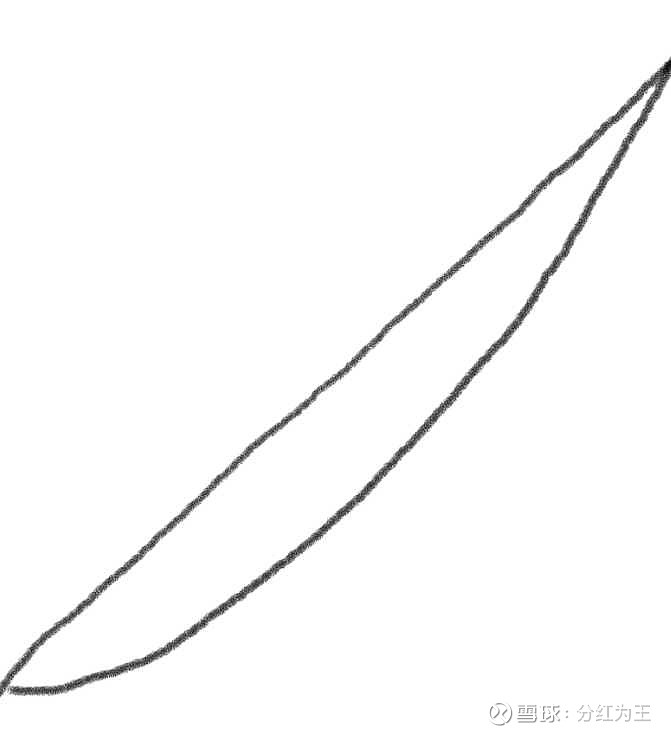

不是说复利增长吗?怎么变成直线了?复利难道不应该是指数增长吗?

确实,直线绝对是不正常的。

第一年=0.19+1,增长率19%。第二年=1+0.19*2,年化增长率17.5%,......第五年=1+0.19*5=1.95,年化增长率14.3%,......,第十年=1+0.19*10=2.9,年化11.2%,......第19年=1+0.19*19=4.61,年化8.4%。怎么一年不如一年了?

事实确实如此,第一年增长率19%,第二年增长率16%,......第十年增长率7%,第19年增长率4.3%。

增长率之所以快速下降,问题就出在直线上。

为什么是直线,而不是指数向上的曲线呢?

假设19年来的增长率都是8%,一定是指数向上的曲线,如下图所示。

既然表现出来的是直线,如果说长期称重机的说法也有效,一定是哪里出问题了。

指数,以加权市值进行衡量,表达的是股价的变化。股价变化,有两个变量,一是pe,一是净利润,净利润与pe的乘积就是股价。假设pe不变,也就是估值水位不变,指数的变化就仅仅来源于加权后的净利润变化。指数倍数小,净利润倍数大,就说明pe降低,估值水位下降;反之就是pe估值水位升高了。

那么,就先看看pe吧。

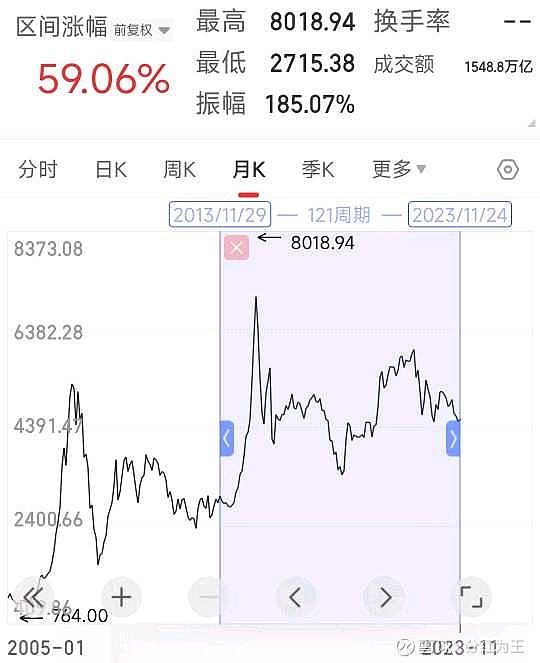

pe数据只能看到10年,20131129的pe12.71,20231124的pe16.27,pe增加16.27/12.71-1=28%。

pe升高,跟随股价变化的指数,理应增加更快才对。

从2013年11月29日至今,指数增长59%,年化增长率仅为4.7%。

再把59%分解一下,其中28%来源于pe升值的贡献,只有1.59/1.28-1=24%,来源于净利润增长的贡献,年化2.2%。

中证全指,代表全部股票,近10年净利润增长的年化贡献仅为2.2%,好可怜哦!

顺便看看近10年pb和roe变化。

10年前pb1.66,现在1.46,pe上升,pb下降,说明净资产的增长率较净利润快很多。净资产增长不能转化为净利润增长,可怕吗?这也是我非常坚定不以pb作为估值依据的原因。很多人主张,银行估值要看pb,害人不浅。

再看roe,10年前13%,现在8.4%,这就是pb变化的主因,进一步印证了前面说过的话: 净资产增长快,净利润跟不上。

如果今后的指数还是这条直线,你还愿意“炒股”吗?

假设直线仍然有效,从今天开始,第一年增长率=(4.6+0.19)/4.6-1=4%,......第五年增长率=(4.6+0.19*5)/(4.6+0.19*4)=3.5%,......第十年增长率=(4.6+0.19*10)/(4.6+0.19*9)=3%。10年总收益=(4.6+0.19*10)/4.6-1=41.3%,年化收益率3.5%。你满意吗?

3.5%?还不如存款吧?

再问自己一句,如果不满意,凭什么可以跑到平均线以上去?

看到这里,是不是彻底丧失信心了?

下面再说点提振信心的情况。

1. 当前,中证全指pe16.27,历史百分位36%,也就是说还有64%的时间比现在的pe估值水位更高,是不是有点信心了?股价升高也可以挣钱哦!

2. 全指不等于个股,好股票胜过平均数。举个极端点的例子,$中证银行(SZ399986)$ 中证银行,当前pe4.71,历史百分位14.7%,roe9.75%,股息率5.92%。假设未来分红增长率为0%,6%的年化收益率还是比较保险的,假设分红增长率为2%,8%年化收益率还是非常不错的,远远好于存款。

好像话还没有说透,不过总得有结束。一句话,作为一名普通散户,需要摆正自己的位置,怎么摆,首先是心态,其次放低预期,不可太过贪心,最后找到自己心仪的票,拿稳放好。

补充一句: 分红很重要!