复星国际跌久了,伤了多少人的心。@萧兄 与@价值at风险 的文章火了,我也断断续续拿复星一年多,但一直未重仓,今天这价位与阶段却想多用几张图表说明价值,并打算用组合$港股三好实盘组合(ZH817676)$加仓复星国际。

商业模式

段永平说选股首先要理解商业模式,不理解的就别看了,复星太复杂了,胜率与透明度不高,赔率高,大部分人别看了,我采取适度分散策略。复星国际商业模式就是投资炒股的,后来才做了些产业运营并初有成效。

理解这个,认同这个,才能认同复星的融资与二级市场的过分精明,但精明并未损公司利益,只损了已出局的中小股东利益,甚至二东家的利益(未确定)。

复星投资成绩相当出色

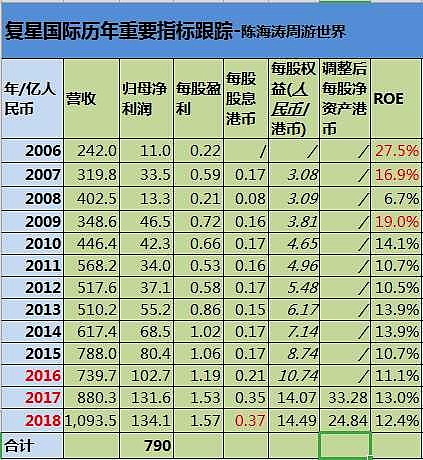

理解复星商业模式是投资为主后,来衡量一下,13年来的现金流、融资1579亿,投资1449亿,钱投出去了,没干坏事。

投资得到了什么?

付出: 计息欠款1861.4亿-现金1063.2亿,约等于净负债800亿,

得到: 2500多亿合营、联营、可供出售、公允价值浮动的金融资产。

市值800亿,都是人民币,划不划算?

投资组合里面是什么?

这个年报有详细介绍,好多,包括青岛啤酒、亚特兰蒂斯、办公楼、葡萄牙保险、BCP葡萄牙最大银行、复星医药等。

有些人总纠结利润与分红,现在也还不错,从2016年释放利润,且与经营活动现金流已匹配。

分红也上来了,股息率已3.7%,但未到收获期,老郭野心太高,要万亿公司,还得投入与运营,未到大量投资退出阶段。

以上说了商业模式与实效。

利润真实吗?

复星利润是不是看不懂?

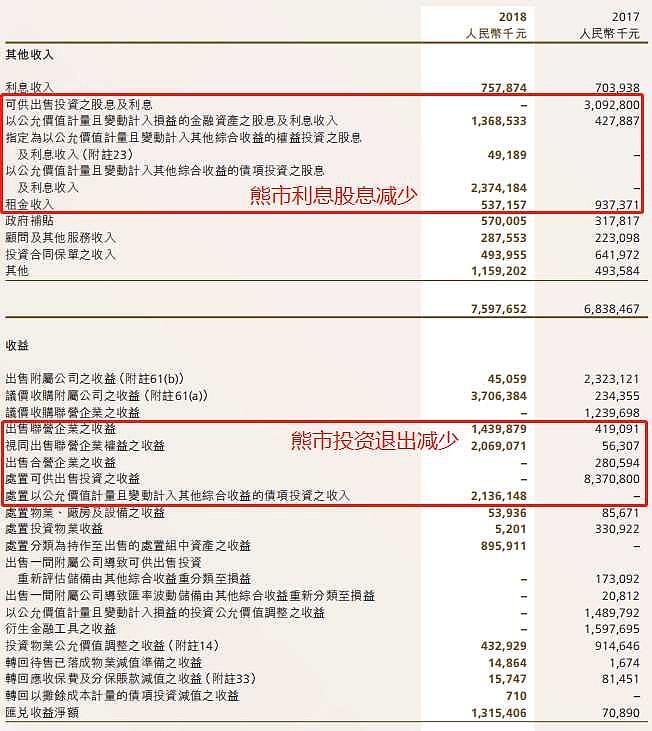

那是你没看完几百页年报,我看完了,举例2018年利润为什么增长少?主要是开支延续增长,其他收益却跌了。

其他收益则与熊市相关,改年牛市则会大涨:

三,大股东问题

只挑商业模式、利润波动与大股东三个核心说。

老郭与三股东把二股东梁信军复星国际控股的股份收了,老郭持股复星国际上市公司已超60%,这太独了,减分。

这是复星最大风险,所以不要重仓,但也不绝对是问题,一股独大的上市公司多了,如恒大、融创、碧桂园。

其余方面不说了,$中国平安(SH601318)$从2008年到2014年也被人骂了多年。

全部讨论

ROE不高很大程度上因为复星很大比例的业务投资于1市场份额争夺期的朝阳产业;2逆境反转期的企业。

而当这些企业在复星的投资和管理后ROE得到提升,市值、估值提升后,复星又选择了在市值提升后高位退出,我个人的理解复星过去更重视来自于投资收益,而这两年产业集团形成后,会更看重源自运营的利润。

所以不出意外的话,如果复星降低投退频率而加注产业运营,ROE会持续提升。

①首先是赛道的选择:健康、快乐、富足,未来这三个领域是GDP 2倍增速在发展,地产商都在往这几个领域转。②产业运营➕投资:如果为了做产业深度,投资反而是加分项,深度需要建立在前人基本上,而不是闭门造车,这个近期任正非有提及。③最近看了复星医药方面在研发的投入、旅游方面在c秀创新、老字号店铺升级改造、以色列化妆品淘宝的销量,都在围绕产品力做提升,坚定了我买入和持有的信心。④激励机制设计:无论是稻盛和夫说的“阿米巴”还是马云提到的“小前台、大中台”,目的都是让组织更加高效,复星的激励机制让更多员工成为小老板,确实能够激发创造性。⑤我选择相信郭同学和复星人,另外也是大概率大盈的一次投资机会,当然做好最坏的打算。 $复星国际(00656)$

复星国际的主要问题是,它有一个特别喜欢占小股东便宜的大股东。

$中国平安(SH601318)$从2008年到2014年也被人骂了多年

本质上老郭和复星是投资(炒股)的基因,但老郭好像到了这个年龄可能想要名声了,所以希望转向产业运营并创造一些好的产品品牌以为自己和复星留下好的名声。但复星搞产业运营也带有浓浓的投资公司的特点,喜欢收并购,喜欢从高处选产业,喜欢看好的产业都进入。这样就带来一系列问题:1. 多产业运营导致不能聚焦, 2. 公司文化透着太多精明 3. 收并购时为了得到控股权,所购买的公司都比较弱且为了得到控制权所支付的对价并不低。这样一来,复星虽然采用高杠杆,但并未得到高ROE,并且现在的主要利润还是地产金融和钢铁在撑门面,所以可以理解市场给复星的估值。

对于这些不足,是否有解决之道? 从复星旅文的成功案例来看,还是有解决方案,那就是为每个产业找到好的运营者并放权,同时有合适的激励方案。从头开始产业运营相比投资还是困难很多,老巴是很明白这个道理的,但从复星的年报看,老郭是透着满满的自信,让我们看看复星能否在其他产业复制这种成功,且行且观察

如果要投复兴要接受它的投资理念而接受的前提是看懂。BRK投资理念很简单就是价值投资追求自由现金流。那复兴也是这样吗?我看未必如果真是投资为了现金收益我想股价早就上去了。其次作为个人投资者没弄明白实际控制人想干嘛是非常危险的。BRK了解这一点就很简单巴菲特每年会亲自告诉你。但是有很多实际控制人的目的很复杂往往他们的获益方式会损害中小股东,这样你就站在了大股东的对立面下场可想而知。排除这些复兴到底好不好看其投资的标的就行,为了看明白你需要一个一个仔细调研光保险这一块就够喝一壶的。

7年周期也是蛮有道理…兜兜转转又买回了复星国际,相当于买了一篮子蓝筹股